監修 前田 昂平 前田昂平公認会計士・税理士事務所

課税事業者には消費税を納税する義務があるため、消費税の申告を期限内に行わなかった場合(いわゆる「無申告」)はペナルティを受ける恐れがあります。そうした事態を避けるため、消費税の申告についてきちんと把握しておくことが重要です。

この記事では、消費税の申告についての基本的なルールを解説するとともに、無申告だった場合のペナルティや申告が遅れた場合の対処法について紹介します。

目次

複雑な消費税申告もfreee会計ならかんたん!

「消費税申告ライト」の特徴

- ・4ステップでわかりやすい

- ・スマホで完結できる!

- ・インボイス制度にも対応

消費税の申告に関するルール

そもそも消費税とは、負担する人と納付する人が異なる「間接税」です。商品を購入したりサービスを受けたりした人が消費税を負担し、商品やサービスを提供している事業者が、消費者に代わって税務署へ申告・納付します。

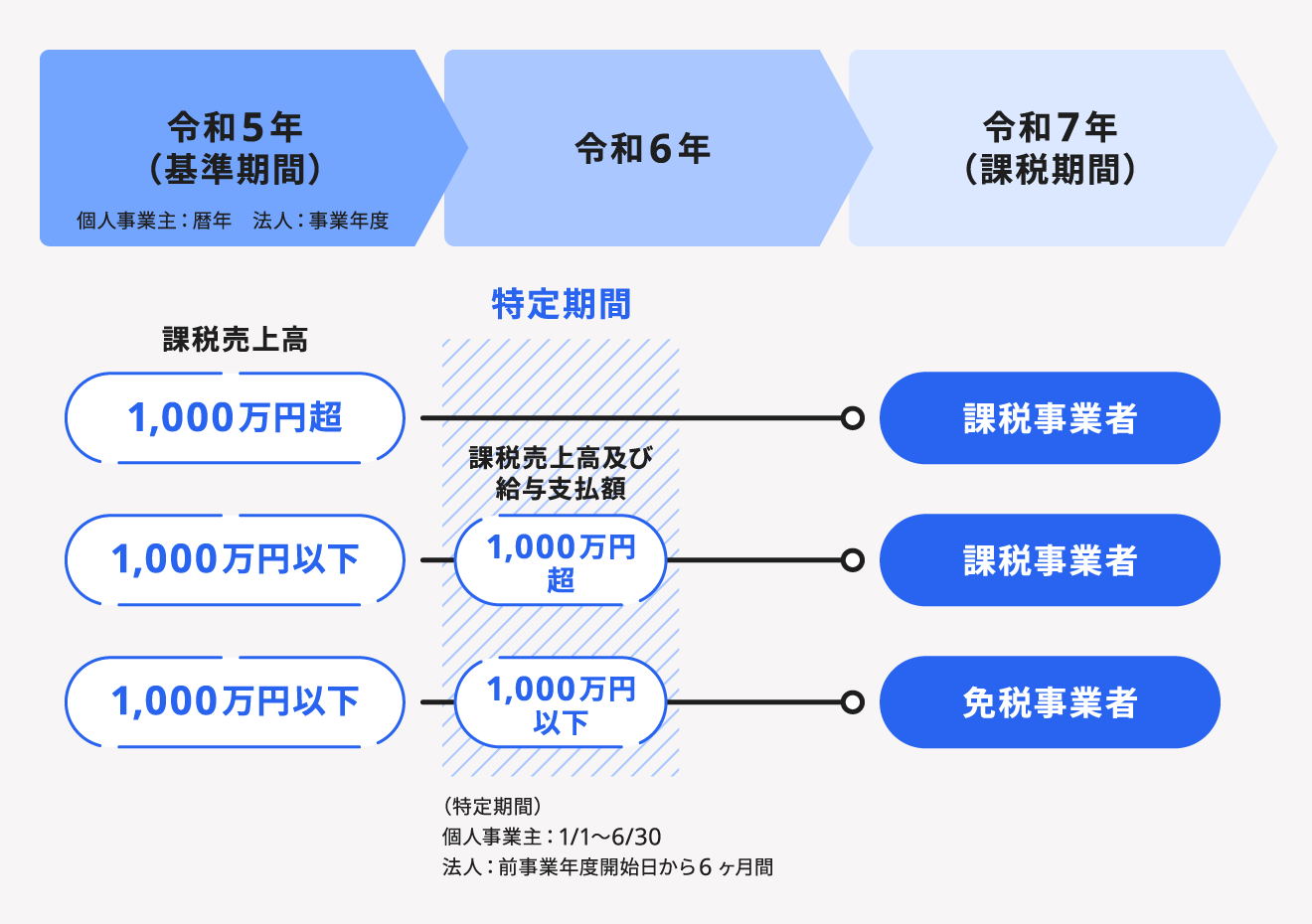

ただし、「事業者が消費者に代わって申告しなければならない」とはいっても、すべての事業者に申告義務があるわけではありません。消費税の納税義務を負う「課税事業者」となるのは、以下に該当するケースです。

- 基準期間の課税売上高が1,000万円を超えている場合

- 基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合

- 適格請求書(インボイス)発行事業者として登録を受けた場合

個人事業主と法人で異なる「期間」

基準期間(消費税の計算対象となる期間)は、個人事業主であれば「前々年の1月1日から12月31日の1年間」、法人の場合は「各企業が設定した事業年度における前々年期の1年間」です。

ただし、基準期間における課税売上高が1,000万円以下でも、特定期間における課税売上高が1,000万円を超えた場合は課税事業者として扱われます。特定期間は、個人事業者が「その年の前年の1月1日から6月30日まで」、法人は原則として「その事業年度の前事業年度の開始日から6ヶ月間」です。

ちなみに、特定期間における「1,000万円」の判定基準を、課税売上高ではなく期中に支払った給与などの合計金額とするケースもあります。たとえば、従業員への給与・賞与・家賃補助などの給与所得に該当するものを期間中に1,000万円を超えて支払っていれば、課税事業者として判定されるのです。

インボイス制度による影響

また、2023年10月から始まったインボイス制度も、消費税の課税事業者・免税事業者の区別に大きく関わっています。

インボイス制度により、適格請求書(インボイス)を発行できるのは「適格請求書発行事業者の登録申請を行った課税事業者だけ」になりました。事業者は、適格請求書を発行できる課税事業者と取引することで、仕入税額控除の適用を受けられます。

一方で、免税事業者との取引では仕入税額控除が適用されないため、その分だけ税負担が重くなります。そうした背景から、免税事業者のなかには既存取引の維持や新規取引の獲得に有利になるよう、課税事業者となる方も少なくありません。

消費税の申告期限はいつまで?

消費税の申告期限は、法人と個人事業主で異なります。法人・個人事業主それぞれの申告期限は以下をご確認ください。

| 消費税の申告期限 | |

|---|---|

| 法人 | 課税期間の終了日(事業年度の決算日)から2ヶ月以内 |

| 個人事業主 | 課税期間の翌年の3月31日まで ※期限当日が日曜日となるため、2023年分の消費税・地方消費税の確定申告書の期限は「2024年4月1日」まで |

なお、消費税の申告は所得税の確定申告と同時に行われるケースがほとんどです。2023年分の所得税の申告期限は2024年2月16日(金)から3月15日(金)までなので、それに合わせて消費税の申告も完了させてしまうのがよいでしょう。

【関連記事】

消費税申告期限はいつまで?納付(納税)期限についても解説

消費税の期限後申告にペナルティはある?

先述のとおり、消費税の申告期限は明確に定められています。万が一期限内に申告できなかったり申告内容に不備があったりした場合はペナルティを受ける恐れがあるため、申告手続きは適切に進めなければなりません。

具体的なペナルティとして、「無申告加算税」「過少申告加算税」「重加算税」という3つの加算税が挙げられます。これらの加算税を設けている理由は、「消費税の申告納税制度の定着と発展を図るため」です。

出典:財務省「加算税の概要」

ここからは、上記3つの加算税について解説します。

無申告加算税とは

「無申告加算税」とは、正当な理由なく期限内に消費税の申告をしなかった場合や、期限を過ぎてから申告書を提出した場合に科される加算税です。

2006年分以降の各年分の無申告加算税は、以下の方法で算出されます。

無申告加算税の算出方法

- 税額50万円まで:納税額 × 15%

- 税額50万円超:納税額 × 20%

上記は税務署から指摘を受けて申告した場合の算出方法です。指摘を受ける前に自ら期限後申告をした場合は、「納税額 × 5%」という税率が適用されます。なお、2005年分よりも以前の無申告加算税は一律「納税額 × 15%」です。

気をつけたいその他の加算税(過少申告加算税・重加算税)

過少申告加算税

「過少申告加算税」とはその名のとおり、期限内に提出された申告書に記載された税額が実態よりも過少であった場合に科せられる加算税です。

税務署からの指摘が入る前に修正申告をすれば問題ありませんが、指摘された後に修正申告をしたり、税務署の更正(金額の訂正を求める手続き)を受けたりした場合には、「修正申告などによって増加した税額 × 10%」の相当額を納めることになります。

修正申告などによって増加した税額が、「当初の申告納税額」と「50万円」のいずれか多いほうを超えた場合は、超えている部分に15%を乗じて計算します。

重加算税

「重加算税」とは、消費税の申告にあたって仮装隠蔽(意図的なごまかしや捏造)があった場合に科せられる加算税です。この重加算税は、無申告加算税および過少申告加算税に代わって科されるペナルティのため、重複して支払うことはありません。

重加算税は、どの税に代わるかによって以下のように税率が変わります。

重加算税の場合の税率

- 無申告加算税に代わって科される場合:40%

- 過少申告加算税に代わって科される場合:35%

中間申告をしなかった場合のペナルティは?

中間申告とは、事業年度の途中に概算で見積もった税額の一部を先に納めることです。すべての事業者が対象となるわけではなく、消費税の場合は「前年もしくは前事業年度の地方消費税分を除く確定消費税額が48万円を超えた事業者」が対象になります。

中間申告の申告期限・納付期限は、以下のように法人と個人事業主で異なります。

| 対象 | 申告期限・納付期限 | |

|---|---|---|

| 法人 | 課税期間開始後の1ヶ月分 | 課税期間開始後から2ヶ月経過した日から2ヶ月以内 |

| 上記以降の10ヶ月分 | 中間申告対象期間の末日の翌日から2ヶ月以内 | |

| 個人事業主 | 1~3月分 | 5月末日 |

| 4~11月分 | 中間申告対象期間の末日の翌日から2ヶ月以内 |

なお、上記の期限までに中間申告書を提出しなかったとしても、前期の実績による中間申告があったと判断されるため、無申告加算税などのペナルティを受ける心配はありません。ただし、中間申告による消費税の納付が期限後になった場合は延滞税が科されます。

加算税と延滞税の違い

延滞税は、定められた期限までに支払わなければならない税金を納付していないケースで科される税金です。原則として期限の翌日から発生し、延滞期日が長くなるほど支払う額も増えていきます。

加算税が「申告していない」「申告額が過少」「仮装や隠ぺいをした」といった源泉徴収義務の不履行に対するペナルティであるのに対し、延滞税は支払いの遅れに対するペナルティです。

消費税の申告が遅れた場合の対処法

法人における消費税の申告期限は、「課税期間の終了日(事業年度の決算日)から2ヶ月以内」です。しかし、2020年度の税制改正により、一定条件を満たした法人に限り申告期限を1ヶ月間延長できるようになりました。

出典:e-Gov法令検索「消費税法 第四十五条の二」

申告期限の延長は、もともと災害などの特別な理由でのみ認められていました。しかし、「いったん少なめに申告・納付してから次の月に修正申告をする」という方法を選択する法人が多かったことから、一度に申告・納税を済ませるだけの猶予を持たせるために、特別な理由がなくても延長を認めるようになったのです。

消費税の申告期限の延長を届け出るには、先に法人税の申告期限延長の適用を受けている必要があります。法人税の申告で消費税の記載に誤りがあると、消費税の申告でも修正が必要になるからです。どちらの申告も適切に進めるため、法人税の申告期限の延長の許可を受けてから、消費税の申告期限の延長を届け出る必要があります。

延長を受けたい課税期間が属する事業年度中に、「消費税申告期限延長届出書」を所轄の税務署に提出しましょう。たとえば、12月決算の法人であれば、12月末日までが届出の期限です。

ただし延長できるのはあくまでも「申告期限」だけであり、「納付期限」は延長されません。そのため、延長期間中に納付した消費税額には「利子税」が課税される点には注意が必要です。また、期限を延長できるのは「通常の申告」に対してだけで、中間申告には適用されないことも覚えておきましょう。

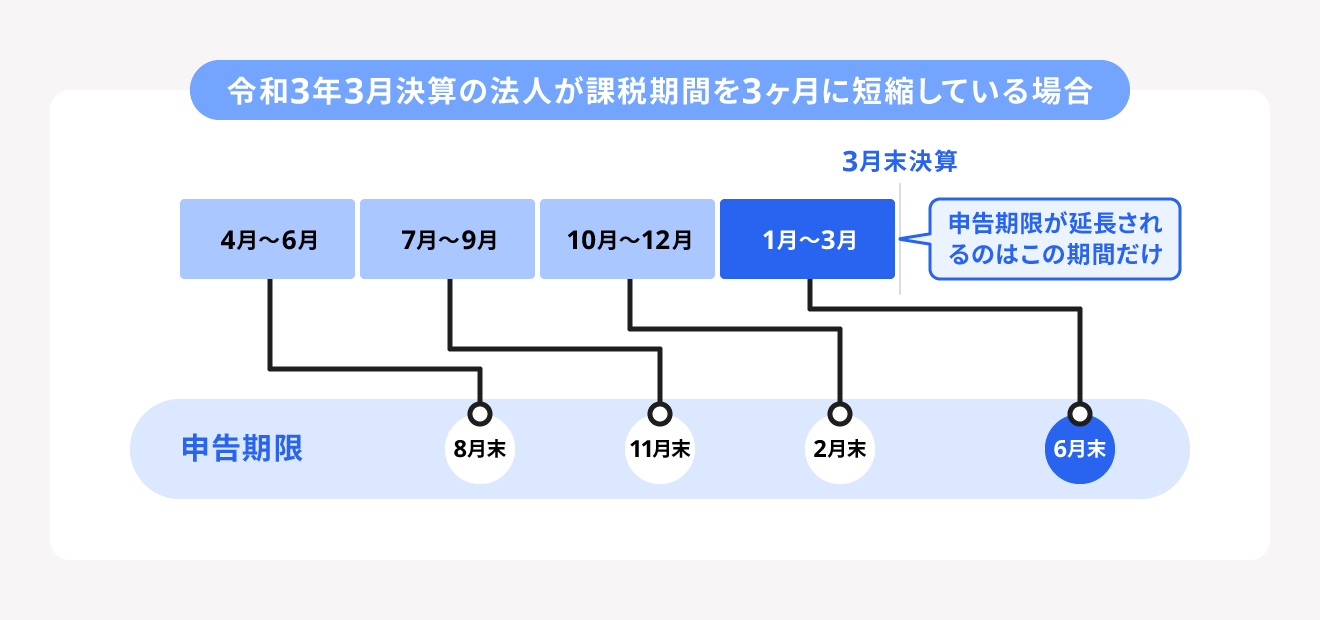

申告期限を延長できる課税期間についても、明確に定められています。通常は、事業年度そのものを課税期間とします。ただし、消費税の課税期間は、3ヶ月ごともしくは1ヶ月ごとのいずれかに区分して短縮することもできます。

出典:国税庁「No.6137 課税期間」

たとえば、下図のように、課税期間を3ヶ月ごとに区分したとしましょう。

この場合、申告期限の延長が適用されるのは、事業年度の終了日が含まれる4回目の課税期間だけです。1〜3回目の課税期間では、課税期間終了日の翌日から2ヶ月以内に消費税の申告をしなければなりません。

まとめ

課税事業者が消費税の申告を怠ったり、金額を過少に申告したりした場合には、ペナルティとして無申告加算税をはじめとする加算税の支払いを求められます。必要以上の支払いを避けるには、消費税の申告を適切に行うことが何よりも重要です。

そのためには、消費税の申告についてのルールや申告期限などについてきちんと把握しておく必要があります。また、やむを得ない事情で申告が遅れてしまった場合の対処法も知っておくと、いざというときにも慌てずに済みます。

この記事で解説した内容を参考にして、消費税の適切な申告・納付に努めましょう。

複雑な消費税申告もfreee会計ならかんたん!

「消費税申告ライト」の特徴

- ・4ステップでわかりやすい

- ・スマホで完結できる!

- ・インボイス制度にも対応

消費税申告をかんたんに行う方法

課税事業者は所得税申告だけでなく、消費税申告においても書類作成と期限までの申告が必要です。

消費税申告書を作成する方法は、手書きや国税庁の「確定申告等作成コーナー」を利用するなどさまざまですが、会計知識がないと記入内容に悩む場面も出てくるでしょう。

そんな方におすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、消費税申告に必要な書類作成もやさしくサポートします。ステップに沿って質問に答えると自動計算で集計が行われるため、計算ミスや入力ミスを軽減できます。

ここからは、消費税申告にfreee会計を利用するメリットについて更に紹介します。

所得税の確定申告後、そのまま消費税申告へ!

消費税額の算出には、課税期間中の取引の売上や仕入高を集計する必要があり、自分で作業をするには大変な手間がかかります。

freee会計を使えば、所得税と消費税でそれぞれ集計・計算をしなくても、所得税の確定申告をした後に、既に入力した日々の取引データを活用してそのまま消費税額の集計が可能です。自動連携されたデータを元に日々の登録をしておけば、確定申告作業を効率的に進めることができます。

また、税額の計算方法や課税方式には方法がいくつかありますが、freee会計は簡易課税や2割特例に対応した申告書の作成も可能です。

どの消費税制度を選べば良いのかを知りたい方は、消費税納税額シミュレーションをご覧ください!

ステップに沿って質問に答えると、申告書作成ができる

特にインボイス発行事業者の登録を受けたことで課税事業者になった方にとっては、初めての書類の書き方や提出先などさまざまな場面で不安を抱えてしまうこともあるでしょう。そんな方にこそおすすめなのがfreee会計の「消費税申告ライト」です。

一問一答形式の質問に答えていくと、申告書の作成ができるため、初心者の方にわかりやすい親切設計になっています。また、スマートフォンにも対応しているので、わざわざPCを開かなくても手軽に消費税申告ができます。

freee会計でコストも削減!

消費税申告書の作成方法は、自分で作成する場合と税理士などの専門家に依頼する場合があります。専門家に依頼する場合は安心できる一方で依頼費用が必要となります。

freee会計なら、消費税申告はもちろん、所得税申告や事業データのレポート機能、わかりやすい解説動画などのコンテンツも付いて月額1,980円(※年払いで契約した場合)から利用できます。

freee会計の消費税申告等の機能は「スタンダードプラン」および「プレミアムプラン」でのみ使用可能ですが、2024年4月1日までの期間限定で、「スタータープラン」においても「消費税申告」等の機能を無料提供いたします!そのため、自分で作成するよりも手軽でスムーズに確定申告を行うことができます。

安心して確定申告を終えるために、申告書の作成・提出までをやさしくサポートしてくれる「freee会計」のご利用をぜひご検討ください。

よくある質問

消費税を申告しなかったらどうなる?

法定期間内に正当な理由なく消費税の申告をしなかった場合は、無申告加算税が科せられます。

詳しくは記事内の「無申告加算税とは」をご覧ください。

消費税の期限後申告にはどんなペナルティがある?

法定期限を過ぎてから消費税の申告をした場合は、ペナルティとして「無申告加算税」あるいは「重加算税」を納付しなければなりません。意図的でなければ前者が、仮装隠蔽と判定された場合には後者が科されます。

詳しくは記事内の「消費税の期限後申告にペナルティははある?」をご覧ください。

消費税の「無申告加算税」の計算方法は?

2006年分以降の無申告加算税の基本的な計算方法は、以下のとおりです。

- ・税額50万円まで:納税額 × 15%

- ・税額50万円超え:納税額 × 20%

詳しくは記事内の「無申告加算税とは」をご覧ください。

監修 前田 昂平

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。