近年、将来の資産形成のためにNISAやつみたてNISA口座を開設する人が増加しています。NISAとは投資の仕組みのひとつで、少額から投資ができる個人投資家向けの税制優遇制度です。

本記事では、NISAで得た利益に対して確定申告が必要なのか、基礎知識やメリット・デメリットとあわせて解説します。

目次

- NISAとは

- 一般NISA

- つみたてNISA

- ジュニアNISA

- NISAは確定申告の必要がない

- NISAでも確定申告が必要なケース

- 1.非課税期間が終了し課税口座へ払い出す場合

- 2.ジュニアNISAで18歳未満が払い出す場合

- 3.株式数比例配分方式で配当金の受け取りをしていない場合

- NISAを始める前に知っておくべきポイント(注意点):軽

- 非課税枠の範囲内なら購入回数に上限がない

- 元本割れの可能性がある

- NISAの始め方

- 1.金融機関の口座を開設する

- 2.NISA口座を開設する

- 3.投資したい金融商品を選択して注文する

- NISAを始めるのに適した時期

- ロールオーバーで非課税期間を延長できる

- 2024年から新NISAが開始

- 一般NISAの仕組みが変わる

- つみたてNISAの投資可能期間が5年間延長

- ジュニアNISAの終了

- 2024年提出(令和5年分)の確定申告アップデート情報

- まとめ

- 確定申告(青色申告)を簡単に終わらせる方法

- よくある質問

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

NISAとは

NISA(ニーサ)とは、毎年一定額内で購入した金融商品の利益が非課税になる「少額投資非課税制度」です。

通常、金融商品の利益には20.315%の税金がかかりますが、NISAは毎年一定金額の範囲内で購入した金融商品から得た利益は非課税になるのが特徴です。

NISAには、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。種類によって利用条件や非課税期間などが異なります。

なお、通常の証券口座では複数の口座開設が可能ですが、NISA口座は1人1口座に限り開設できます。そのため、一般NISAとつみたてNISAの併用はできません。

| 一般NISA | つみたてNISA | ジュニアNISA | |

| 利用条件 | 日本に住む20歳以上の人 (2023年1月以降は18歳以上) | 日本に住む0歳から19歳の人 (2023年1月以降は0歳から17歳) | |

| 非課税期間 | 最長5年 | 最長20年 | 最長5年 |

| 制度の終了年 | 2023年 | 2042年 | 2023年 |

| 年間投資上限額 | 120万円 | 40万円 | 80万円 |

| トータル投資上限額 | 600万円 | 800万円 | 400万円 |

| 投資方法 | 一括・積立 | 積立 | 一括・積立 |

| 投資対象 | 日本に住む20歳以上の人 (2023年1月以降は18歳以上) | 日本に住む0歳から19歳の人 (2023年1月以降は0歳から17歳) | |

| 利用条件 | ・株式投資信託 ・国内外株式 ・ETF ・ETN ・REIT ・ワラント債 | ・国が認めた投資信託 ・ETF | ・株式投資信託 ・国内外株式 ・ETF ・ETN ・REIT ・ワラント債 |

| 投資資産の 払い出し | いつでも可能 | いつでも可能 | 18歳以上 (18歳未満は課税対象) |

一般NISA

一般NISAとは、2014年1月に開始された少額投資者向けの非課税制度で、日本に居住する20歳以上の人が利用可能です(成人年齢の引き下げに伴い2023年1月以降は18歳以上)。

一般NISAでは毎年120万円までの金融商品が購入できます。購入方法は、まとまった金額で購入する一括投資、定期的に一定額で購入する積立投資どちらでも可能です。

各年に購入した金融商品を保有している間に得た利益は購入した年から数えて5年間、非課税となります。非課税で保有できる投資総額は最大600万円です。

対象となる金融商品は以下のとおりです。

一般NISAの対象となる金融商品

- 株式投資信託

- 国内株

- 外国株

- 国内ETF

- 海外ETF

- ETN(上場投資証券)

- 国内REIT(J-REIT)

- 海外REIT

- 新株予約権付社債(ワラント債)

なお、一般NISAの投資資産はいつでも払い出し・売却が可能ですが、その非課税投資枠を再利用することはできません。また、その年の非課税投資枠の未使用分を、翌年以降に繰り越すこともできないので注意しましょう。

出典:金融庁「一般NISAの概要」

つみたてNISA

つみたてNISAとは、2018年1月に開始された少額からの長期的な資産形成を支援する積立投資に限定した非課税制度です。利用条件は一般NISAと同様で、日本に住む20歳以上の人が対象です(成人年齢の引き下げに伴い2023年1月以降は18歳以上)。

つみたてNISAの対象商品は、手数料が安く、長期的な資産形成に適した公募株式投資信託と上場株式投資信託(ETF)に限定されているため、初めて投資を行う人にも利用しやすい仕組みとなっています。対象商品については金融庁の「つみたてNISAの対象商品」をあわせてご確認ください。

つみたてNISAの投資上限額は年間40万円です。一般NISAやジュニアNISAに比べると少額ですが、非課税期間が最大20年と長く設定されており、最大で800万円の投資額を非課税にできます。

出典:金融庁「つみたてNISAの概要」

ジュニアNISA

ジュニアNISAは、2016年から始まった未成年者向けの少額投資非課税制度です。非課税期間や投資対象は一般NISAと同様ですが、以下の利用条件が追加されます。

ジュニアNISAの利用条件

-

利用できる年齢:日本に住む0歳から19歳の未成年

※成人年齢の引き下げに伴い2023年1月以降は0歳から17歳 - 口座を運用管理する保護者が必要

- 本人が18歳以上にならないと資産を非課税で引き出すことができない

NISAは確定申告の必要がない

投資の目的は、株式や投資信託を購入して、資産を増やすことにあります。投資をして資産を増やす方法は主に以下の2つです。

- 株式などを一定期間保有しながら配当金を受け取る

- 保有していた株式などを売却して、購入したときよりも値上がりした分の利益を得る

通常、株式や投資信託で得た利益には、20.315%(所得税・復興特別所得税15.315%、住民税5%)の税金がかかって利益分から差し引かれます。そのため、正しい税金を納めるために確定申告をする必要があります。

しかし、NISAで得た利益は一定期間非課税になるため、原則確定申告の必要がありません。

一般NISAであれば、年間120万円の投資を最長で5年間非課税で運用できます。また、つみたてNISAでは、年間の投資額は最大40万円と少ないものの、最長20年間非課税となります。

NISAでも確定申告が必要なケース

原則、確定申告が不要なNISAですが、以下のケースに該当する場合は確定申告が必要になるので注意しましょう。

1.非課税期間が終了し、課税口座へ払い出す場合

前述のとおり、NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

これらにはそれぞれ非課税期間が設けられており、その期間を過ぎてしまうと非課税のNISA口座から課税口座へ自動的に移行します。そうなると株式や投資信託で得た利益は通常の20.315%の税金が課せられます。

NISA種類別 非課税期間

- 一般NISA:最長5年

- つみたてNISA:最長20年

- ジュニアNISA:最長5年

そのため、課税口座へ自動移行する前に、保有している株式や投資信託を売却して利益を得るか、ロールオーバーをして非課税期間を5年間延長するかを決める必要があります。

たとえば、2022年に一般NISAの株式を購入した場合、2026年までに売却かロールオーバーをしないと、2027年に入ったら自動的に課税口座へ移されます。課税口座に移されたら、配当金などで得た利益に税金が課せられるため、翌年から確定申告が必要となります。

ロールオーバーとは、非課税期間が終了した際に、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行することをいいます。詳しくは後述「ロールオーバーで非課税期間を延長できる」で解説します。

2.ジュニアNISAで18歳未満が払い出す場合

前述したとおり、ジュニアNISAは18歳未満が払い出しをすると課税対象となります。その場合は確定申告が必要となります。

なお、ジュニアNISAは2023年末で終了となり、2024年以降は年齢に関わらず非課税での払い出しが可能です。

3.株式数比例配分方式で配当金の受け取りをしていない場合

NISAで購入した株式の配当金や、ETFなどの投資信託の分配金を非課税で受け取るには、証券会社の口座に入金される「株式数比例分配方式」を選択しなければなりません。

しかし、NISAで発生した配当金を以下の方法で受け取ると課税対象となり、確定申告が必要になります。

NISAで得た利益を課税対象にすることで確定申告が必要になりますが、ほかの口座で発生した損失との損益通算が可能となるため、節税につながる場合もあります。

NISAの利益を課税対象で受け取る方法

- 配当金受領方式:ゆうちょ銀行や郵便局で受け取る

- 個別銘柄指定方式:指定の銀行口座で受け取る

| 受取方法 | 受取方式 | 配当金 | 売買益 |

| 証券会社の取引口座 | 株式数比例配分方式 | 非課税 (確定申告は不要) | 非課税 (確定申告は不要) |

| 指定の銀行口座 | 登録配当金受領方式 | 課税 (確定申告は必要) | 非課税 (確定申告は不要) |

| 個別銘柄指定方式 | 課税 (確定申告は必要) | 非課税 (確定申告は不要) | |

| ゆうちょ銀行、郵便局 | 配当金受領方式 | 課税 (確定申告は必要) | 非課税 (確定申告は不要) |

NISAを始める前に知っておくべきポイント

NISAで資産運用を始める前に以下のポイントを理解しておきましょう。

非課税枠の範囲内なら購入回数に上限はない

一般NISAの場合は、年間の投資額が最大120万円と定められていますが、この範囲内であれば何度も株式などを購入できます。

たとえば、30万円の株式と20万円の株式をすでに購入している場合、残りの「70万円の株式」を購入することが可能です。ただし、購入していた株式のうち30万円の株式を売却したとしても、残り70万円の購入枠が100万円に戻ることはありません。

つみたてNISAとジュニアNISAも、年間の投資額の考えは同様になります。ただし、つみたてNISAの場合は購入方法が積立のみで、購入できる金融商品は投資信託のみとなります。

ジュニアNISAは、年間投資額の最大が80万円と定められている以外は一般NISAと同様です。

元本割れの可能性がある

NISAは投資であるため、購入した金融商品が購入時の価格を下回るリスクがあります。

元本割れの状態でNISAの非課税期間が経過し、課税口座に自動的に移ってしまうと、非課税期間の最終日の価格が課税口座での購入価格とみなされます。

元本割れした場合の購入価格例

・購入時の価格:1株5,000円

非課税期間の最終日の価格:1株4,500円

課税口座に移行 → 非課税期間の最終日の価格である「1株4,500円」が購入単価とみなされる

非課税期間を経過した後に実際購入した価格に戻ったとしても、その差額は利益とみなされ課税の対象となります。

非課税の場合は損益通算ができない

損益通算とは、一定期間の利益と損失を相殺できる仕組みです。

たとえば、A証券会社の口座では株で30万円の損失があり、B証券会社の口座では株で利益が30万円出たとします。この場合、確定申告でA証券会社での損失30万円と、B証券会社での利益30万円を相殺が可能です。相殺することで所得税がかかる所得金額を減らすことができ、節税につながります。

しかし、NISA口座の場合はすべて非課税となるため、損失が出ても損益通算はできません。したがって、ほかの口座で利益が発生した場合はその分が課税対象となります。

また、NISA口座の損失を翌年に繰り越して翌年の利益と相殺する「繰越控除」も利用できません。

ただし、上記に関しては株式の配当金などを非課税で受け取った場合に限ります。ゆうちょ銀行や指定口座で受け取った場合は課税対象となり、確定申告で損益通算が可能になります。

課税対象となる受取方法に関しては、上述の「3.株式数比例配分方式で配当金の受け取りをしていない場合」をあわせてご確認ください。

出典:金融庁「一般NISAの基礎知識」

NISAの始め方

NISAで運用開始するまでの流れは以下のとおりです。

NISAの始め方

- 金融機関の口座を開設する

- NISA口座を開設する

- 投資したい金融商品を選択して注文する

1.金融機関の口座を開設する

NISAを始めるには、まず金融口座の開設をします。NISA口座の開設は、NISAを取り扱っている証券会社や銀行に行くか、オンラインで手続きをしましょう。

すでにNISAを扱っている口座を持っている場合は、新規で口座開設をする必要はありません。

2.NISA口座を開設する

NISAを運用するには、NISA口座を開設する必要があります。NISA口座を保有できる数は、1人につき1口座と決められているので、1人が一般NISAとつみたてNISAを2つの口座で運用することはできません。また、金融機関を変えて複数のNISA口座を保有することもできません。

NISA口座は金融機関で手続きするだけでは開設できず、税務署の審査が必要となります。

そのため、口座開設の申請を行ってから3週間ほどかかる可能性があるため、余裕を持って申請をするようにしましょう。

3.投資したい金融商品を選択して注文する

NISA口座が開設できたら、投資したい株式や投資信託の金融商品を選びます。

金融商品には上場株式や投資信託、ETFやREITなどがありますが、商品は金融機関によって異なります。そのため、NISA口座を開設する前に、投資したい金融商品を取り扱っているか事前に調べておくとよいでしょう。

また、NISAの種類によっても購入できる金融商品は異なります。つみたてNISAは国が認めた投資信託のみ購入することができますが、一般NISAやジュニアNISAの場合は株式も購入可能です。購入したい金融商品が見つかったら、注文して完了です。

NISAを始めるのに適した時期

一般NISAの非課税期間は、最長で5年間と決められています。この5年間というのは、NISA口座の開設や注文をしてから5年間ではありません。この「年間」は1月から12月を区切りとして数えます。

たとえば、2023年1月に一般NISAを開始した場合の非課税期間は最長5年となりますが、2022年12月に開始した場合の非課税期間は最長で4年1ヶ月となります。

NISAの非課税期間の恩恵をできるだけ享受したい場合は、年初めから投資を開始するとよいでしょう。また、NISA口座は約定日ではなく、受渡日が基準日となります。

- 約定日:株式の買い注文や売り注文が成立した日

- 受渡日:株式の売買の決済する日

約定日から受渡日の期間は4営業日です。ただし、年末の取引は約定日と受渡日の期間が空くため注意しましょう。

東京証券取引所の最終取引日は12月30日で、取引開始日は翌年1月4日です。たとえば、約定日が12月28日の場合、受渡日は翌年1月4日となり、翌年の非課税投資枠が使用されます。

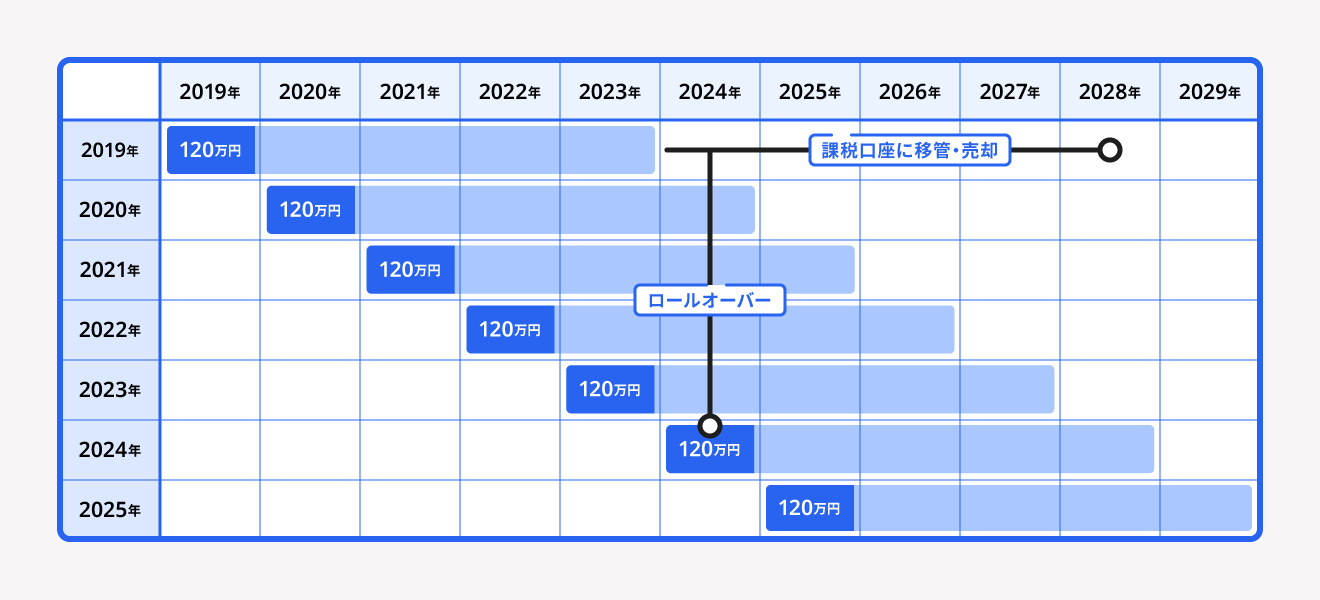

ロールオーバーで非課税期間を延長できる

一般NISAの場合は、投資を始めてから最長で5年間は非課税期間となります。この非課税期間が過ぎると、NISA口座から課税対象となる口座へ自動的に移管されます。

ただし、非課税期間が終了する年に、満期となった金融商品を翌年以降の非課税枠を使う手続きを行うことで、非課税期間を5年間延長できます。この翌年以降の非課税枠に延長することを「ロールオーバー」といいます。

ロールオーバーは上記の図のように、2018年で課税口座に移すか、売却するか選択するだけではなく、2019年も非課税投資枠で運用ができます。

ロールオーバーで非課税期間を延長をすることで、引き続き利益を非課税で受け取れますが、翌年の非課税枠の使用分に注意が必要です。

たとえば、2018年に30万円の投資をして、非課税期間が満期となる2022年末の時点で時価が35万円となっていたとします。この時点で売却をすれば、元本と利益を非課税で受け取れます。

しかし、ロールオーバーをすると、購入時の価格ではなく非課税期間が満期となる12月末時点の時価が適用されます。そのため、翌年の非課税枠のうち35万円分を使うこととなります。

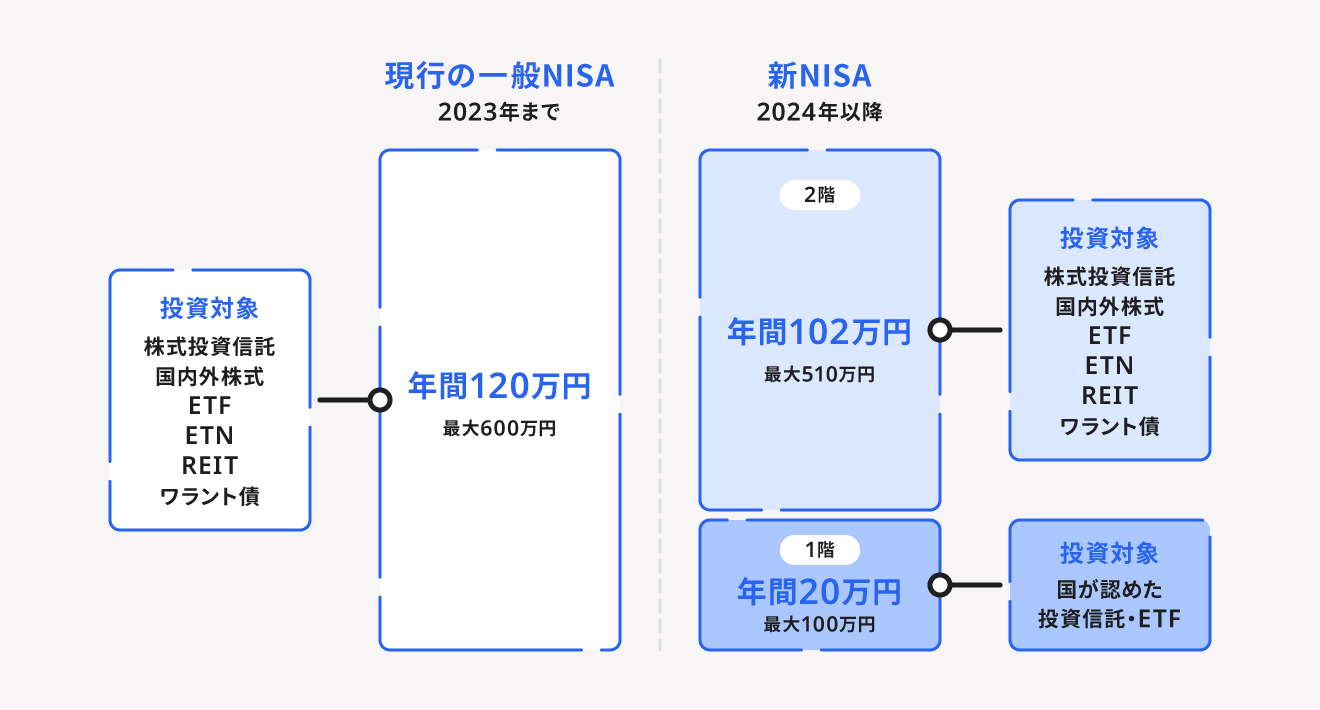

2024年から新NISAが開始

2020年度制度改正において、一般NISAとジュニアNISAが見直され、2024年1月1日からは新NISAが開始されます。現行のNISAと新NISAの違いは下記の3点です。

現行NISAから新NISAの変更点

- 一般NISAの仕組みが変わる

- つみたてNISAの投資可能期間が5年間延長

- ジュニアNISAの終了

2024年からの新NISA

| 新NISA | つみたてNISA | |

| 利用条件 | 日本に住む18歳以上の人 | |

| 非課税期間 | 5年間 | 20年間 |

| 年間投資上限額 | 2階部分:102万円 1階部分:20万円 | 40万円 |

| 投資対象 | 2階部分:上場株式・ETF・公募株式投資信託・REITなど 1階部分:つみたてNISAと同様 | 国が認めた投資信託・ETF |

| 投資方法 | 2階部分:一括・積立 1階部分:積立 | 積立 |

| 投資資産の 払い出し | いつでも可能 | いつでも可能 |

一般NISAの仕組みが変わる

新NISAは、「安定的な資産形成」と「成長資金の供給拡大」を目的とした2階建て制度へと変更となります。

新NISAの仕組み

- 1階部分:つみたてNISAと同様で、投資信託やETFのみに投資が可能

- 2階部分:現行の一般NISAと同様に、株式など幅広い金融商品に投資が可能

2階部分で投資できる金額は年間102万円、最大510万円です。また、1階の積立投資を行わないと、2階部分は利用できません。1階の利用金額は決められていないため、少額でも購入しておけば2階部分を利用して投資できます。

なお、新NISAの口座開設期間は、2024年から2028年の5年間です。

つみたてNISAの投資可能期間が5年間延長

つみたてNISAは2037年で制度終了予定でしたが、新NISA開始に伴い5年間延長されて2042年までになりました。

これにより、2023年までにつみたてNISAを開始した場合は最長で20年間非課税で積立投資することが可能です。また、つみたてNISAの年間投資上限額は40万円で、現行のつみたてNISAと変更はありません。

ジュニアNISAの終了

ジュニアNISAは2023年12月31日で終了となるため、2024年1月からジュニアNISAを始めることはできません。ジュニアNISAの制度が終了することで、2024年以降は払い出し制限がなくなります。

今までは18歳未満が引き出すと課税対象となり確定申告が必要でしたが、この変更で口座開設者本人が18歳に達していなくても、非課税で引き出すことが可能となります。

2024年提出(令和5年分)の確定申告アップデート情報

2024年提出(令和5年分)の確定申告アップデート情報

所得税の確定申告期間:2024年2月16日(金)〜2024年3月15日(金)

消費税の確定申告期間:2024年2月16日(金)〜2024年4月1日(月)

※ 贈与税の申告・納税期間:2024年3月15日(金)まで

<2024年(令和5年分)の確定申告のポイント>

- 「源泉徴収票・国民年金基金掛金・iDeCo・小規模企業共済掛金」が追加されるなど、マイナポータル連携をすることで自動入力できる対象が増えます。

- 国税庁の確定申告書等作成コーナーでも、消費税の申告書を作成できるようになる予定です。今回、インボイス登録によって課税事業者になり、消費税の納付が必要になった方はチェックしましょう!

詳しくは国税庁ホームページ「令和5年分 確定申告特集」をご参照ください。

まとめ

NISA口座では配当金や売却した利益を受け取っても非課税となり、確定申告の必要はありません。ただし、非課税期間が経過し、課税口座へ移行すると課税対象となるので注意が必要です。

確定申告のやり方については、別記事「【初めての方向け】確定申告とは? 対象者、申告方法、必要書類まとめ」をあわせてご確認ください。

確定申告を簡単に終わらせる方法

確定申告には青色申告と白色申告の2種類があります。どちらを選択するにしても、期限までに正確な内容の書類を作成し申告しなければいけません。

確定申告書を作成する方法は手書きのほかにも、国税庁の「確定申告等作成コーナー」を利用するなどさまざまですが、会計知識がないと記入内容に悩む場面も出てくるでしょう。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。必要な計算は自動で行ってくれるため、計算ミスや入力ミスを軽減できます。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

1年分の経費の入力は時間がかかる作業のひとつです。freee会計に銀行口座やクレジットカードを同期すると、利用した内容が自動で入力されます。

また、freee会計は日付や金額だけでなく、勘定科目も予測して入力します。

溜め込んだ経費も自動入力でカンタン!

2.現金取引の入力もカンタン!

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿づけが可能です。自動的に複式簿記の形に変換してくれるため、初心者の方でも安心できます。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計の価格・プランについて確認したい方はこちらをご覧ください。

3.〇✕形式の質問に答えると、各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-tax(電子申告)にも対応しています。e-taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-tax(電子申告)を検討されている方はこちらをご覧ください。

完成した確定申告書を提出・納税して確定申告が完了!

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

NISAとは?

NISAとは、毎年一定額内で購入した金融商品の利益が非課税になる「少額投資非課税制度」です。詳しくはこちらをご覧ください。

NISAの種類はいくつある?

NISAには、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。それぞれの特徴についてはこちらをご覧ください。

NISAで利益がでたら確定申告は必要?

NISAで得た運用益は一定期間非課税となるため、基本的に確定申告は必要ありません。しかし確定申告が必要になるケースもあるので注意が必要です。詳しくはこちらで解説しています。