ABC(活動基準原価計算)は、製造業や建設業だけでなく官公庁でも採用されている原価計算方法のひとつです。ABCでは、従来では正確に把握できなかった間接費をより正確に把握できるようになりました。

本記事では、ABCと伝統的な原価計算の違いやABCの計算方法、実際の適用事例などについて解説します。ABCのメリット・デメリットも参考に、ぜひ経営分析に活用してみてください。

目次

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とは

- 伝統的な原価計算との違い

- ABC(活動基準原価計算)の計算方法

- ABC(活動基準原価計算)の計算にはソフト導入がおすすめ

- ABC(活動基準原価計算)の適用事例

- ABC(活動基準原価計算)を活用するメリット

- 原価計算をより正確に行える

- 適切な価格設定を判断しやすくなる

- 無駄やコスト過剰になっている活動がわかる

- ABC(活動基準原価計算)を活用するデメリット

- データ取得や計算に時間がかかる

- ぴったり正確な原価を算出することはできない

- まとめ

- 「統合型会計システム freee」によるバックオフィス業務の最適化で、経営の強化を実現!

- よくある質問

使いやすくはじめやすい統合型の会計システム

freee会計は、短期での導入と運用開始が実現できる統合型の会計システムです。紙の管理や保管等の業務を一掃し、クラウドを活用したデジタル化をスムーズに実現できるので、経理業務にかかる作業時間もコストも削減できます。

ABC(活動基準原価計算)とは

ABCとは「Activity-Based Costing」の略称で、日本語では活動基準原価計算と呼びます。

原価計算は適切な商品のコスト把握のためにも重要ですが、従来の原価計算では製品ごとにかかる間接費を製品ごとに正確に把握しにくいものでした。そこで、間接費をより実態に近い割合で把握するためにABCがうまれました。

なお、間接費とは製品やサービスの製造に直接的にはかかわらない費用のことで、事務所の賃料や事務員などにかかる人件費などがあげられます。

ABCは製品にかかる間接費をより明確に把握するだけでなく、実態に基づいた価格設定を行うためにも役立つため、特に製造業や建設業などで利用されている計算方法です。

ABCによる原価計算では、間接費と各活動(アクティビティ)の割り当て基準であるコストドライバー(配布基準)に基づいて間接費の計算を行うため、製品の製造にかかったコストをより正確に把握できます。現在では多くの企業がABCを導入しているほか、官公庁や自治体も取り入れているなど、広く用いられている計算手法です。

なお、活動(アクティビティ)は設計や製造、品質検査などの各工程のことを指します。コストドライバーとは間接費の計算をより正しく行うための配布基準で、研修事業を例としてあげた場合、研修回数・受講者数・窓口業務における受付件数などがコストドライバーに該当します。

出典:総務省「単位当たり分析(コスト・ドライバー分析)」

ABM(活動基準管理)とは

ABMとは「Activity-based Manegement」の略称で、日本語では活動基準管理と呼びます。

ABMはABCによって導き出したデータをもとに、間接費を把握、管理することをいいます。ABMを活用することで間接費がかかってる範囲や無駄を正確に把握し業務効率化を効果的に進められます。

ABMの活用例としては、ABCのデータで気になる点について、従業員に本当に必要な工程かどうか聞いてみる方法があげられます。実態の把握をしたうえで不要であったり見直しが必要だと分かれば、すぐに対策が進められ、間接費の削減に繋がります。

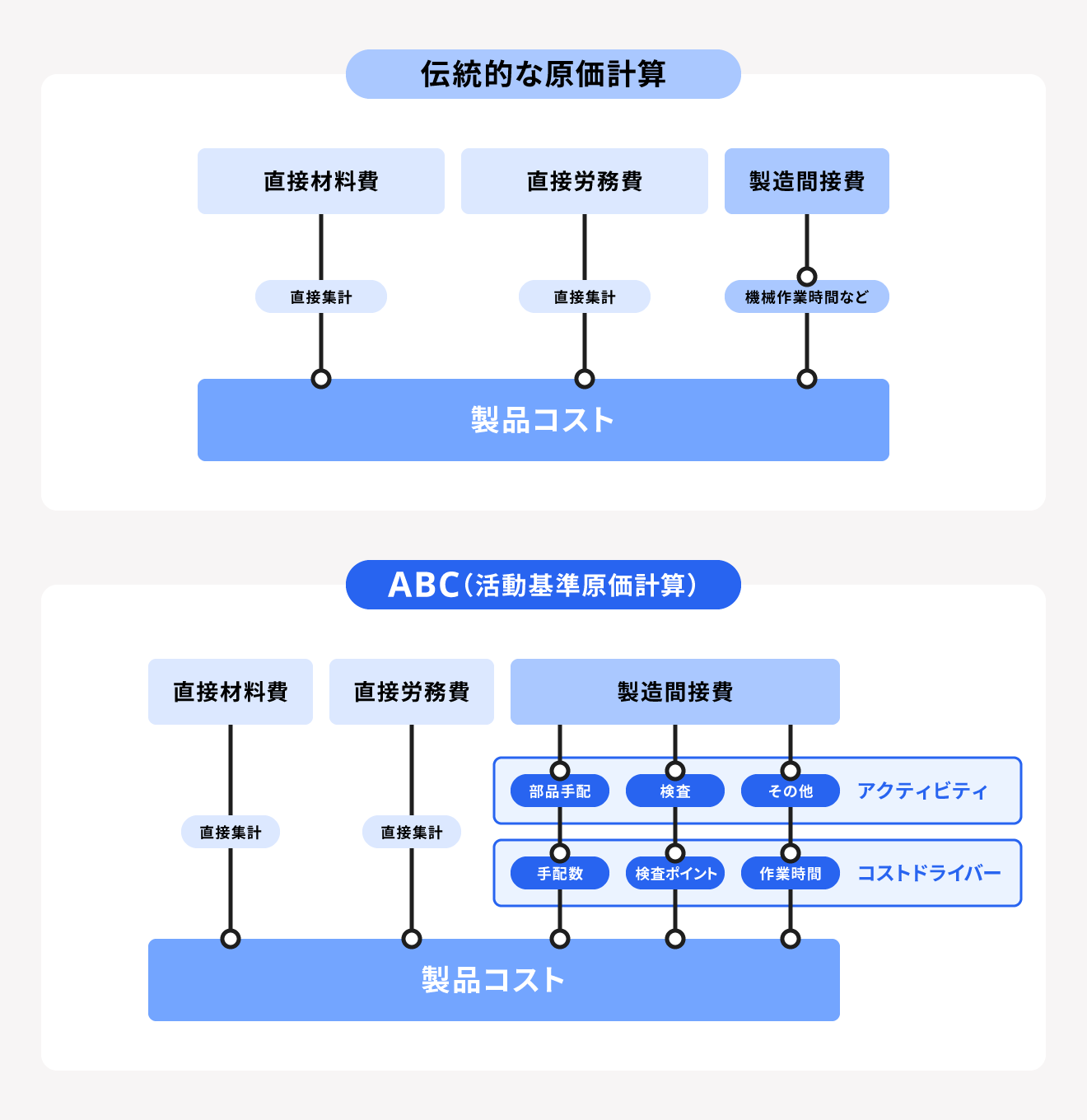

伝統的な原価計算との違い

伝統的な原価計算方法は、かかった間接費を分類せずにすべてまとめて計算します。一方のABCは、各活動をコストドライバーに基づいて配賦し、間接費を計算する方法です。

そのため、伝統的な原価計算を活用すれば手間をかけずに計算できますが、発生した間接費が製品の製造に関係がない可能性もあります。ABCは計算への手間がかかるものの、伝統的な原価計算に比べてより正確なコストを把握するのに優れています。

ただし、伝統的な原価計算及びABCのいずれも、絶対的に正確な間接費の算出はできません。あくまでも仮定的な間接費を算出するための計算手法として覚えておきましょう。

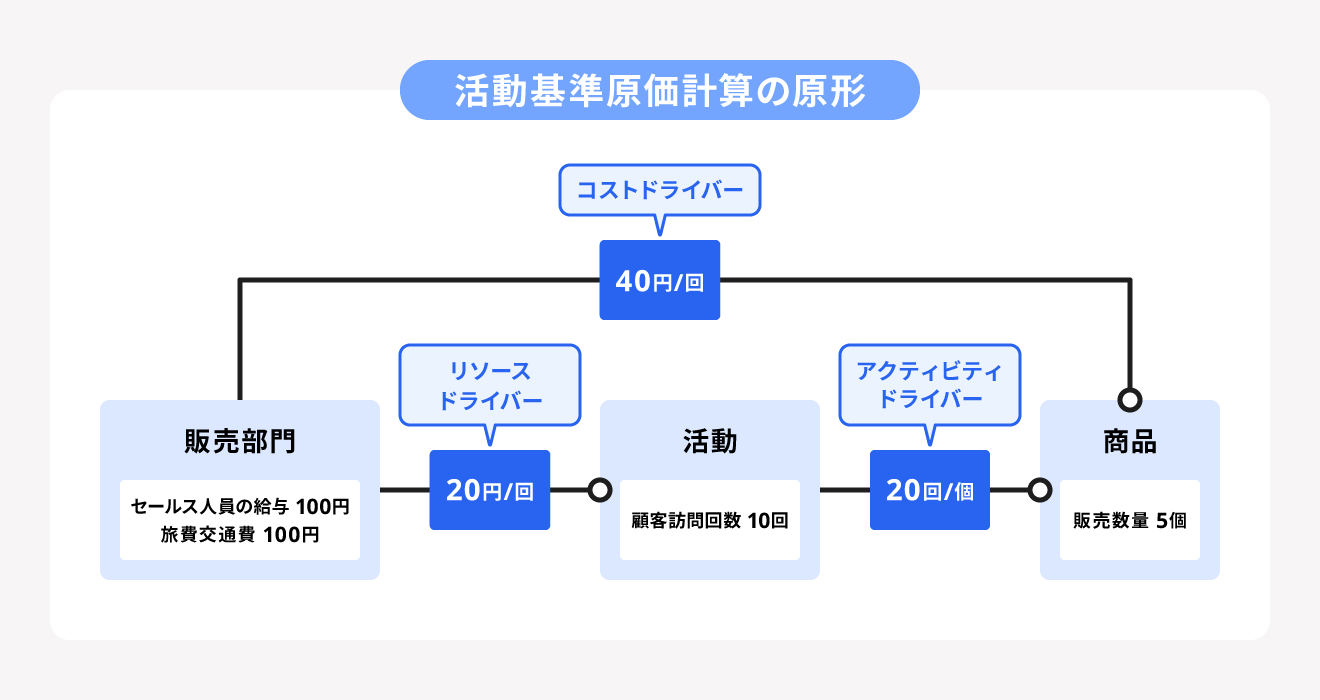

コストドライバーの種類

コストドライバーにはリソースドライバーとアクティビティドライバーの2種類あり、それぞれ以下のような特徴があります。

コストドライバーの種類

リソースドライバー

- それぞれの活動時に使用した資源にかかるコストを、各活動ごとに割り当てる

- 設備費、減価償却費、電気代、労務費などにそれぞれ配賦基準をもうける

- 例:

- 電気代を稼働時間ごとに割り振る

- 人件費を生産単位ごとに割り振る

アクティビティドライバー

- 提供する製品やサービスが使用した活動を、製品やサービスごとに割り当てる

- 労務費、設備費、減価償却費を稼働時間、生産ロット数、件数ごとに算出し単価を設定する

- 例:

- 人件費を生産行程ごとにその生産数量ごとに割り当てる

- コールセンターの業務を受電、データ処理、資料作成ごとに分ける

ABC(活動基準原価計算)の計算方法

ABCの計算方法に用いる式は、以下のとおりです。

ABCでの活動原価計算式例

【ABCの計算式】

活動1にかかった費用 × 活動にかかった時間のうち製品1にかかった時間 ÷ 活動1にかかった時間 = その活動の原価

ABCでは、活動と製品ごとにわけて計算するため、活動や製品が増えればその分計算する回数も増えます。以下では、例に沿ってABCの計算方法を紹介します。

例:以下のように製品1.2の製造を行うために活動1.2をした。

| 製品1 | 製品2 | 間接費 | |

|---|---|---|---|

| 活動1 | 40時間 | 80時間 | 30万円 |

| 活動2 | 30時間 | 100時間 | 70万円 |

| 合計 | 70時間 | 180時間 | 100万円 |

ABCでの活動原価計算

【製品1にかかった活動原価】

- 活動1

300,000円 × 40時間 ÷ 120時間 = 100,000円 - 活動2

700,000円 × 30時間 ÷ 130時間 ≒ 16,1538円 - 合計

100,000円 + 16,1538円 ≒ 261,538円

【製品2にかかった活動原価】

- 活動1

300,000円 × 80時間 ÷ 120時間 = 200,000円 - 活動2

700,000円 × 100時間 ÷ 130時間 ≒ 53,8462円 - 合計

200,000円 + 53,8462円 ≒ 738,462円

参考として、伝統的な原価計算で活動原価を算出した場合、以下のようになります。

従来の活動原価計算

【製品1にかかった活動原価】

- 1,000,000円 × 70時間 ÷ 250時間 = 280,000万円

【製品2にかかった活動原価】

- 1,000,000円 × 180時間 ÷ 250時間 = 720,000万円

このように、両者の答えには違いがあり、ABCは伝統的な原価計算よりも正確な活動原価の把握に役立つことがわかります。製品と活動ごとの活動原価を算出することで、比重な大きな間接費をより実態に近いかたちで把握でき、コストカットや業務改善の実施を行う際に課題の把握や改善結果などを可視化しやすくなります。

ABC(活動基準原価計算)の計算にはソフト導入がおすすめ

上述した計算例では、製品・活動ともに2種類であることとしましたが、実際には活動がより多くなるでしょう。そのため、活動別に原価を算出するABCでは、計算に大変な手間がかかってしまいます。

そこでおすすめなのが、効率的に原価管理ができるソフトの導入です。原価管理ソフトでは、活動(工程)にかかった時間・コストを正確に算出できるため、ABCの計算がしやすくなります。原価管理ソフトには、製造業や建設業など原価計算がしにくい特定の業種に特化したものや幅広い業種に対応したものがあるため、自社に合ったものを選んで活用しましょう。

なお、原価管理ソフトは販売管理や生産管理、在庫管理、会計などの基幹システムと連携して利用することが大半で、ERP機能の一部としても利用できます。差異分析や損益分析だけでなく、原価データを利用したシミュレーションも行えるので、経営判断にも役立てられることがメリットです。

ABC(活動基準原価計算)の適用事例

ABCはさまざまな企業や官公庁・自治体などで適用されており、正確なコスト分析に用いられています。以下は、大阪市水道局が公開したABCの適用事例です。

ABCの適用事例

【大阪市水道局が行う活動】

- 原水を得るための活動

- 浄水場で水をきれいにする活動

- 浄水場からお客さまの蛇口まで水を届ける活動

- メータの検針、料金の算定・徴収、窓口サービス等を行う活動

- 水道事業における全般的な管理事務を行う活動

| 活動 | 金額 | 割合 | 給水原価 |

|---|---|---|---|

| 1 原水を得るための活動 | 20億1392万3916円 | 4.2% | 5.61円 |

| 2 浄水場で水をきれいにする活動 | 110億6025万5184円 | 23.1% | 30.82円 |

| 3 浄水場からお客さまの蛇口まで水を届ける活動 | 227億1611万5204円 | 47.3% | 63.29円 |

| 4 メータの検針、料金の算定・徴収、窓口サービス等を行う活動 | 59億3451万4940円 | 12.4% | 16.53円 |

| 5 水道事業における全般的な管理事務を行う活動 | 62億5041万2459円 | 13.0% | 17.42円 |

| 合計 | 479億7522万1703円 | 100.0% | 133.67円 |

※令和3年度水道事業会計決算の情報です

出典:大阪市水道局「ABC(活動基準原価計算)」

上記のように、各活動ごとにかかったコストを明確にし、より最適な予算の割り振りや従業員のコストへの意識向上などに生かしています。

ABC(活動基準原価計算)を活用するメリット

ABCの活用には、以下のメリットがあります。

ABC(活動基準原価計算)のメリット

- 原価計算をより正確に行える

- 適切な価格設定を判断しやすくなる

- 無駄やコスト過剰になっている活動がわかる

原価計算をより正確に行える

ABCは、伝統的な原価計算と比較して、より実態に近い原価計算ができます。伝統的な原価計算では製品の製造にかかった全体コストしか把握できませんが、ABCは活動(工程)ごとに間接費を配賦して計算するため、把握できるコストがより正確です。

ABCの計算は手間がかかるものの、経営に必要なコストの分析を行うためには非常に役立つ計算手法です。

適切な価格設定を判断しやすくなる

ABCでより正確な原価を把握することで、適切な価格設定を判断しやすくなります。製品にかかる原価の把握が曖昧だと、材料費・人件費・製造間接費などに対する価格設定が最適ではないかもしれません。

たとえば、これまで原価を1万円だと把握していたものが、ABCでは1万200円であった場合、この200円の差額が利益率にも影響する恐れがあります。

利益の最適化を目指すためにも、価格設定をする際はABCを用いた原価計算がおすすめです。

無駄やコスト過剰になっている活動がわかる

ABCでは各活動にかかるコストを算出するため、無駄や過剰になっているコストに気づきやすくなります。たとえば、製造業を営んでいる場合、想定よりも高い商品の運送費用がかかっているかもしれません。

ABCによるデータを活用すれば、コストを削減できる活動かどうかを判断しやすくなるので、より最適な経営活動に役立ちます。

ABC(活動基準原価計算)を活用するデメリット

ABCにはメリットがある一方で、以下のデメリット・注意点があります。

ABCのデメリット

- データ取得や計算に時間がかかる

- ぴったり正確な原価を算出することはできない

ABCを活用する際は、これらの点に注意するようにしてください。以下でそれぞれ詳しく解説します。

データ取得や計算に時間がかかる

ABCはより正確な原価計算ができる反面、各活動ごとのデータ取得や計算が必要になり時間がかかります。そのため、経営分析に時間が取れない場合は、ABCの活用に不向きかもしれません。

しかし、原価管理ソフトを導入すれば、活動(工程)にかかった時間やコストなどのデータを取得しやすくなります。また、事業に必要な資源に関するデータを総合的に管理できるERPのシステムでまとめて管理できるものもあります。ABCに限らず、自社で必要な物を把握したうえで、システムを選択しましょう。

ERPについて詳しく知りたい方は、別記事「ERP(企業資源計画)とは?導入メリットやERPの種類をわかりやすく解説」をご覧ください。

ぴったり正確な原価を算出することはできない

従来の原価計算だけでなく、ABCであっても絶対的に正確な原価の算出はできません。間接費は直接的に認識できる費用ではなく、あくまでも仮定的なものになるため、ABCを絶対的なデータとして捉えないよう気をつけてください。

特に短期間のデータであれば算出した原価はかなり正確に近いものになりますが、長期的に見れば差異が大きくなる可能性もあります。そのため、ABCのデータに頼りすぎず、細かな分析に活用できる指標として認識しておきましょう。

まとめ

ABC(活動基準原価計算)とは、より実態に基づいた間接コストを把握し、より正確な原価を把握するために用いられ、適切な価格設定やコスト削減に役立つ計算手法です。

ABCの計算は手間がかかりますが、原価管理ソフトを導入することでより早く効率的にABCの計算ができるため、特に製造業や建設業を営んでいる場合にはおすすめです。

「統合型会計システム freee」によるバックオフィス業務の最適化で、経営の強化を実現!

企業の成長に比例して増えるバックオフィス業務。

業務ごとにシステム導入や紙・表計算シートの併用を進める結果、業務が複雑になり、属人化や管理コストの肥大化が発生しやすくなってしまいます。

バックオフィス業務の最適化を行うなら統合型会計システム freeeがおすすめです。

freeeはプロダクトの提供にとどまらず、freee自身が従業員300名時点で経理1.5名・労務1名体制を実現した経験から、ただ効率化するのではなく「ペーパーレスでデータを一元管理し、チームで協業しやすい」ように設計しました。

内部統制に対応した網羅的な機能を搭載

課題となるのが内部統制です。以下の1つでも該当してしまうと上場審査に引っかかってしまうため、改善が必要となります。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

これらの問題も「統合型会計システム freee」なら、内部統制に対応した網羅的な機能を用いて解決できます!

不正の防止(アクセスコントロール)

特定IPアドレスのみのアクセス制限で、不正アクセスの検知が可能です。また、約50ある機能ごとに「操作/閲覧/登録/編集/削除」の権限をユーザー単位で付与できます。

整合性の担保(インプットコントロール)

稟議・見積もり・請求書発行、支払依頼などのワークフローを一元管理できます。稟議・証憑・仕訳を紐付け承認の証跡を残すことで、統制を強化できます。

発見的措置の実現(モニタリング)

仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録のモニタリングができます。また、異常なアクセスについてトラッキングが可能です。

国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

統合型会計システム freeeは、米国公認会計士協会(AICPA)が定める米国保証業務基準書第18号(SSAE18) 及び国際会計士連盟(IFAC)が定める国際保証業務基準3402(ISAE3402)に準拠した、「サービス・オーガニゼーション・コントロール1(SOC1) Type2 報告書」を受領しています。

「Type2」は、関連する業務における内部統制の運用状況の有効性について一定期間を対象に評価した結果を記載したものです。上場準備企業・上場企業に適した効率的かつ透明性の高い内部統制システムを提供しています。

統合型会計システム freeeの導入実績上場・IPO準備企業、成長企業での導入実績

2020年上半期、freeeを利用したマザーズ上場企業は32.1%!統合型会計システム freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

統合型会計システムfreeeではIPO支援の連携システムやツールを提供しているため、IPOにまつわるさまざまな悩みを解決できます。

監査

クラウド監査アシスタント「kansapo」とのAPI連携により、事業会社・監査法人・会計事務所等のそれぞれの目的に応じた適切な情報へのスムーズなアクセスを実現できます。

開示書類作成

宝印刷と会計データAPI連携で、IPO準備企業や上場企業における開示業務で必要とされる「有価証券報告書」「決算短信」「会社法計算書類」「社内報告用資料等の貸借対照表・損益計算書」が自動作成され、業務効率化を図ることできます。

さらに詳しく知りたい方はこちらもあわせてご覧ください。

連結

クラウド連結会計ソフト「結/YUI」とのAPI連携では、作業を自動化し、スピーディかつスムーズな連結業務が可能になります。

ぜひ、統合型会計システム freeeのご活用をご検討ください。

よくある質問

活動基準原価計算とは何ですか?

活動基準原価計算とは、業務の工程ごとにかかる間接費をより正確に把握するために用いられる計算手法です。活動基準原価計算はABCと呼ばれ、ABCを用いた計算は製造業や建設業を営む企業や、官公庁などが取り入れています。

詳しくは記事内「ABC(活動基準原価計算)とは」をご覧ください。

活動基準原価計算のやり方は?

活動基準原価計算(ABC)は、製品の製造にかかった間接費を、コストドライバーに基づいて活動ごとに配賦して行います。ただし、ABCを手動で計算すると大変な手間がかかるため、原価管理ソフトの活用がおすすめです。

詳しくは記事内の「ABC(活動基準原価計算)の計算方法」をご覧ください。

ABCとABMの違いはなんですか?

ABCは「活動基準原価計算」、ABMは「活動基準管理」のことで、役割は異なりますがそれぞれ関連性が強い会計用語です。ABCで算出したデータに基づいてABMを行い、経営の効率化やコストの最適化を目指します。

詳しくは記事内の「ABM(活動基準管理)とは」をご覧ください。