内部通報制度とは、組織内の不正や法令違反を早期に発見し、是正するための仕組みです。従業員からの通報を受け付ける窓口を設置し、トラブルの拡大を未然に防ぐ役割があります。

本記事では、内部通報制度の概要やメリット、導入手順、運用のポイントを解説します。仕組みを整備すれば、コンプライアンス経営の強化や企業価値の向上につながるでしょう。

目次

- 内部通報制度とは?

- 内部通報できる人

- 内部通報できる行為

- 内部通報と似た言葉の違い

- 公益通報との違い

- 内部告発との違い

- 内部通報制度を活用するメリット

- 社内不正を早期発見し未然に防止できる

- 行政機関や報道機関への外部通報リスクを軽減できる

- 自浄作用を高めて企業文化と企業価値を向上できる

- 取引先・顧客・金融機関から信頼獲得できる

- 内部通報制度を活用するデメリット・リスク

- 導入が複雑である

- 社内負担が増える

- 内部通報制度を導入する手順

- 1. 内部通報対応をする責任者と窓口の設置場所を決める

- 2. 通報への対応を行う従事者の指定・研修を行う

- 3. 内部規定や対応マニュアルを準備する

- 4. 従業員や役員に周知し、研修する

- 内部通報制度を導入する際のポイント

- 通報に関する秘密保持を徹底する

- 経営陣から通報窓口を独立して設置する

- 通報を受けたら公正に検討・調査する

- まとめ

- よくある質問

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

内部通報制度とは?

内部通報制度とは、企業が自社内に専用の通報窓口を設置し、企業内の不正や法令違反の通報を受け付けて調査や是正を行う仕組みです。通報者を守ることで通報への心理的なハードルを下げることが可能です。結果的に不正の早期発見につながり、企業や従業員を守る役割を担います。

「公益通報者保護法」に基づき、従業員数300人を超える企業に制度の整備が義務付けられています。さらに、2026年12月施行予定の改正法により、通報者保護や企業の体制整備義務が強化される見込みです。

出典:消費者庁「公益通報者保護法と制度の概要」

内部通報できる人

内部通報制度を利用できる「公益通報者」の対象は、正社員に限りません。具体的には、以下の雇用形態や立場の人が法律で保護されます。

内部通報できる人

- 正社員、パート、アルバイト

- 派遣労働者、業務委託先の従業員

- 取締役、監査役などの役員

- 退職後1年以内の元従業員(派遣含む)

さらに、2026年12月に施行予定の改正法により、保護対象の範囲が拡大されます。新たにフリーランス(事業者と業務委託関係にある者)や、業務委託関係が終了して1年以内のフリーランスも追加され、組織と契約関係にある就労者への保護の枠組みが拡充されます。

内部通報できる行為

内部通報の対象は、すべての法律への違反ではなく、公益通報者保護法が定める約500本の法律に違反する犯罪や過料対象行為に限られます。

内部通報できる行為

- 資金の横領

- 保険金の不正請求

- 残業代不払い

- 労災隠し

- 産地偽装

- リコール情報の虚偽報告 など

一方で、セクハラやパワハラ、私生活上の法令違反は原則として対象外です。ただし、暴行や脅迫など刑法上の犯罪行為に該当する場合は、通報の対象となります。

内部通報と似た言葉の違い

内部通報と似た言葉に、公益通報と内部告発があります。混同しやすい用語ですが、保護される条件や通報先など、法的な取り扱いが異なります。

公益通報との違い

内部通報と公益通報は全く異なる概念ではなく、「公益通報」の枠組みに「内部通報」が含まれる関係です。

公益通報者保護法は、通報先を事業者内部・行政機関・報道機関などの外部の3つに分類しています。このうち、事業者内部への通報(第1号通報)を受け付ける仕組みが、一般的に「内部通報制度」と呼ばれます。

したがって、社内窓口への通報であっても、法律の要件を満たせば「公益通報」として扱われ、通報者は法的な保護の対象です。企業には、単なる目安箱ではなく法律に即した運用が求められます。

出典:消費者庁「公益通報者保護法に関するQ&A(基本的事項)」

【関連記事】

公益通報とは?内部告発との違いや対象者や対象行為、通報先や通報受けや場合の対応を解説

内部告発との違い

内部通報と内部告発の違いは、問題解決を組織内で図るか、外部へ暴露するかです。

内部通報は、社内の窓口へ報告し、組織内での調査と是正を通じて解決を目指します。情報を外に出さずにリスクを管理できます。

対して内部告発は、マスコミやSNSを通じて不正を社会へ公表する行為であり、企業の社会的信用を損なうリスクが高い手段です。

適切に機能する内部通報制度を整備することは、従業員が外部への告発を選ぶのを防ぐための、重要な防波堤となります。

出典:レファレンス協同データベース「レファレンス事例詳細」

内部通報制度を活用するメリット

内部通報制度を活用するメリットは、主に以下のとおりです。

- 社内不正を早期発見し未然に防止できる

- 行政機関や報道機関への外部通報リスクを軽減できる

- 自浄作用を高めて企業文化と企業価値を向上できる

- 取引先・顧客・金融機関から信頼獲得できる

社内不正を早期発見し未然に防止できる

内部通報制度は、通常の監査では見つけにくい隠れた不正を早期に発見できる点がメリットのひとつです。

数字の整合性を見るだけの監査では、特定の担当者や部署内で完結する不正は見過ごされがちです。しかし、現場の従業員であれば日々の違和感に気づけます。

消費者庁による調査では、不正発覚のきっかけとして最も多いのが「内部通報」で全体の58.8%と高い割合を占めていることが報告されています。

内部通報により問題が深刻化する前に事実を把握できれば、報道や行政処分などの社会的制裁を受ける前に、社内の是正措置だけで事態を収束させることが可能です。

出典:消費者庁「平成 28 年度 民間事業者における内部通報制度の実態調査 報告書」

行政機関や報道機関への外部通報リスクを軽減できる

内部通報制度を整備すると、行政機関や報道機関への情報の外部流出を未然に防ぎやすくなります。

従業員が外部への告発やSNSでの拡散を選ぶ主な動機は、社内での隠蔽や報復への懸念です。不祥事が突然SNSやマスコミで拡散されれば、企業は甚大な損害を被りかねません。

公正な調査を約束する信頼できる窓口が社内にあれば、従業員にとっては有力な相談先となります。問題を自社の管理下で是正する機会を確保できるため、制度の整備は外部告発のような制御不能な事態を防ぐ安全弁です。

自浄作用を高めて企業文化と企業価値を向上できる

内部通報制度の運用は、組織が自ら不正を是正する力を証明し、企業価値を向上させられます。不正を許さない姿勢の可視化は、従業員が安心して業務に取り組むためにも重要です。

隠蔽体質の組織は人材の離職を招きますが、安全に相談できる環境は定着率を高める結果をもたらします。

内部通報をきっかけに問題を是正する姿勢を示せば、誠実な企業として社内外の信頼を得ることにつながります。

取引先・顧客・金融機関から信頼獲得できる

内部通報制度の運用は、取引先や金融機関に対する信用の担保として機能します。

近年、人権デューデリジェンスを含むサプライチェーン全体の管理が厳格化され、本制度の整備は取引先選定や契約更新における評価項目のひとつです。

また、融資やIPO審査でもガバナンスの透明性が厳しく問われるため、内部通報制度の整備・運用実績は資金調達においても重要な評価要素です。不祥事の防止にとどまらず、事業機会を確実に手にするための対外的な信用獲得手段として、体制の構築は経営上の責務といえます。

内部通報制度を活用するデメリット・リスク

内部通報制度にはメリットだけでなく、以下のようなデメリットやリスクもあります。

- 導入が複雑である

- 社内負担が増える

内部通報制度のデメリットについて確認しておけば、リスクを回避しつつ制度を導入できます。

導入が複雑である

内部通報制度の導入の課題として、法律に準拠した仕組み作りの複雑さが挙げられます。

通常の相談窓口の設置とは異なり、高度な専門知識が必須です。具体的には、以下のような対応が求められます。

内部通報窓口設置の際に求められること

- 通報対応業務従事者の指定

- 通報者の氏名や個人情報を知った際の守秘義務

- 利害関係者の排除

- 経営層からの独立性確保 など

調査の中立性を保つ組織設計も求められるため、法務部門がない企業では、ガイドラインの解釈や規程作成が重荷になりがちです。そのため、無理に自社だけで完結させず、外部の専門家やテンプレートをうまく活用することが、効率よく制度を整えるための選択肢といえます。

社内負担が増える

内部通報制度の運用は、実務を担当する社員にとって物理的・心理的な負担になりやすい側面があります。

消費者庁の調査によると、内部通報窓口を総務部門が担当している企業は38.7%、人事部門が担当している企業は19.5%です。また、全体の約60%の企業では、内部通報窓口とハラスメント窓口を同一の担当者が兼務しています。

内部通報窓口を総務・人事部門が兼務している運用体制では、通常業務に加えて突発的な調査対応が発生するため、担当者の業務量が肥大化しかねません。

また、通報内容がハラスメントや不正行為など深刻な問題である点も、担当者にとって負担になりやすいです。調査によって板挟みの状態に置かれたり、厳格な守秘義務がプレッシャーとなったりするため、窓口担当者のメンタルケアも重要な課題です。

出典:消費者庁「平成 28 年度 民間事業者における内部通報制度の実態調査 報告書」

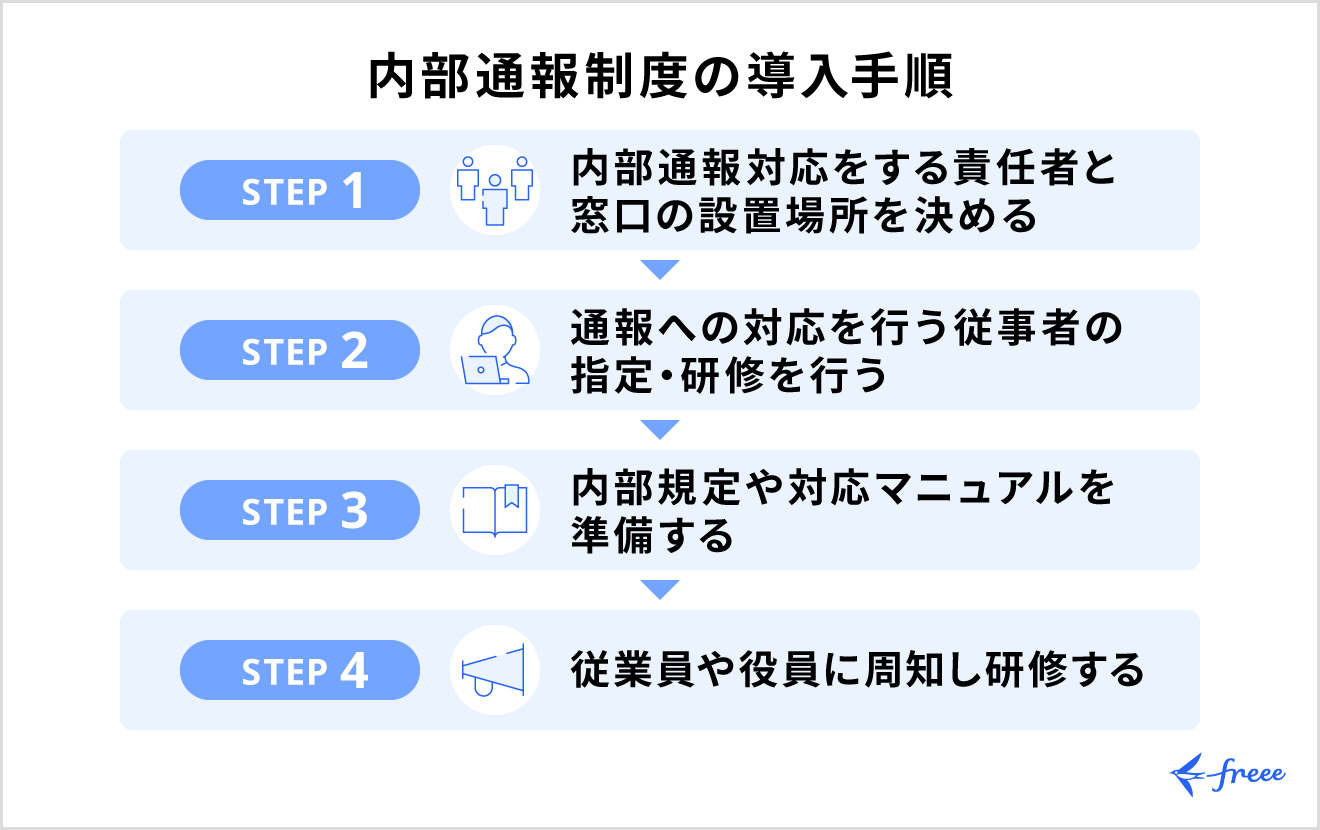

内部通報制度を導入する手順

内部通報制度を導入する手順は、以下のとおりです。

- 内部通報対応をする責任者と窓口の設置場所を決める

- 通報への対応を行う従事者の指定・研修を行う

- 内部規定や対応マニュアルを準備する

- 従業員や役員に周知し、研修する

体制の整備と教育を徹底すれば、不正の未然防止や早期解決につながります。

1. 内部通報対応をする責任者と窓口の設置場所を決める

内部通報制度を導入する際は、まず責任者と窓口設置場所を決めましょう。

選定時は、従業員が心理的な負担を感じずに利用できるかどうかの視点が必要です。窓口は社内設置に限らず、専門会社や弁護士への委託、グループ本社での一括管理など、外部リソースの活用も選択肢に挙げられます。

加えて、経営幹部が関与する不正リスクへの備えも考慮しましょう。担当部署を経由せず、社外取締役や監査役へ直接情報が届く独立した体制を整えることで、内部通報制度の実効性と透明性が保たれます。

2. 通報への対応を行う従事者の指定・研修を行う

窓口の設置後は、通報対応を行う担当者を従事者として書面で指定することが求められます。

公益通報者保護法により、従事者には守秘義務が課されるほか、違反時には30万円以下の罰金が科されるなど、厳格な法的責任が伴うためです。

従事者を指定する際は、窓口担当者や責任者など、通報者を特定する情報を扱う者に「従事者指定書」を交付し、法的な責任を明確に伝えます。あわせて、消費者庁が提供する内部通報制度導入支援キットや従事者向け研修動画を活用して教育を行い、守秘義務の遵守と実務手順の習得を図りましょう。

3. 内部規定や対応マニュアルを準備する

内部通報対応の実務を始める前には、守るべきルールや手順を明記した内部規定と対応マニュアルを策定します。対応の基準を言語化しておくことで、担当者ごとの判断のばらつきを防ぎ、公正な調査の実施が可能です。

内部規定には、通報対象となる行為の定義や調査組織の権限、通報者に対する不利益取り扱いの金利事項などを明文化します。内部規定を作成する際は、消費者庁が公開している内部通報制度導入支援キットのひな形を活用すれば、自社の体制に合わせて効率よく整備できます。

また、相談者の氏名や匿名希望の有無、通報内容を正確に記録する内部通報相談・受付票も併せて用意し、実務環境を整えましょう。

4. 従業員や役員に周知し、研修する

内部通報制度の整備後は、窓口の設置場所や内部規定の内容を全従業員および役員へ周知します。ただ通知するだけではなく、企業経営者からも利用を推奨し、組織全体の関心を高める姿勢が重要です。

また、内部通報制度に関する研修を行い、通報者を守るための情報管理を徹底します。電子データへのアクセス制限や書類の施錠保管などの物理的対策に加え、会話の端々から個人が特定されるリスクも具体的に伝えます。

消費者庁では、従業員や役員への研修に活用できる解説動画が提供されているため、うまく活用して秘密保持の重要性を組織全体に浸透させましょう。

内部通報制度を導入する際のポイント

内部通報制度の形骸化を防ぐには、運用ルールの明確化と体制の独立性が重要です。

導入時のポイントは以下のとおりです。

- 通報に関する秘密保持を徹底する

- 経営陣から独立した窓口を設置する

- 通報を受けたら公正に検討・調査する

通報者が不利益を被らない環境を整備することで、内部通報制度への信頼性が確保されます。

通報に関する秘密保持を徹底する

通報者が抱く報復への懸念を払拭するため、通報に関する秘密保持を徹底し、特定につながるリスクは排除します。

具体的には、通報事案に係わる記録・資料は施錠管理する、公益通報に関する記録の保管方法やアクセス権限等を規程において明確にするなど、情報管理体制を整えましょう。

あわせて、担当者への教育を強化することも効果的です。従事者は刑事罰により担保された守秘義務を負うことを認識させたうえで、通報事案に係わる記録・資料を閲覧・共有できる者を必要最小限に限定する必要があります。

通報者を特定させる情報の秘匿性を確保するために細部まで配慮を行き届かせることが、内部通報制度への信頼獲得につながります。

経営陣から通報窓口を独立して設置する

経営幹部が主導する法令違反に備え、権限者による不当な介入を防ぐため、指揮命令系統から独立した通報ルートを確保しましょう。

法務部のような社内窓口は役員の指揮下にあるため、上層部の不正に対する通報は心理的負担が大きく、機能不全に陥る懸念があります。

具体策として、監査役や社外取締役へ直接報告が届く仕組みや、利害関係のない法律事務所や民間の専門機関を活用した「外部窓口」を設置します。社内と社外の窓口を併設することで、経営層の影響力を受けない独立性を確保し、公正な調査が可能です。

通報を受けたら公正に検討・調査する

内部通報への対応は、客観的な証拠に基づいて公正に検討・調査する必要があります。

調査担当者には事案と利害関係のない中立的な人物を選任し、主観による事実認定の歪みを排除します。もし社内での人選が困難な場合は、外部専門家への委託も検討すべきです。

違反確認後は、厳正な処分と再発防止策を講じるとともに、可能な範囲で通報者へ結果を通知します。誠実なフィードバックが、制度への信頼醸成につながるからです。また、調査手順を明確にして基準を統一することで、常に公平な運用体制が整います。

まとめ

内部通報制度は、組織内の不正を早期に発見し、自ら是正するために機能させる仕組みです。通報者が不利益を被らない環境を整えれば、隠れたリスクを早期に発見でき、コンプライアンス経営の強化につながります。

内部通報制度を適正に運用するには、窓口設置などの体制整備に加え、公平な調査プロセスの確立が必要です。健全な組織運営には、通報対応を含む業務フローの可視化や、内部統制全体の強化も欠かせません。

クラウドERP freeeでは、上場準備企業にも対応した統制環境の構築を支援し、リスクに強い組織作りをサポートします。従業員が安心して働ける環境を目指し、まずはできることから取り入れてみましょう。

よくある質問

内部通報制度の導入は義務ですか?

内部通報制度の導入義務は、企業の規模によって判断されます。公益通報者保護法により、常時使用する従業員数が300人を超える事業者には体制整備が法的に義務付けられています。対して、300人以下の場合は努力義務です。

判定時の人数には、臨時的な雇用でない限り、パートタイム労働者やアルバイト、契約社員なども含まれます。また、派遣労働者は派遣先と派遣元の双方で常時使用する労働者としてカウントされる点に注意が必要です。

300人以下の事業者も努力義務があり、制度整備に努めることが求められます。

詳しくは記事内「内部通報制度とは?」をご覧ください。

内部通報制度の法改正による変更点はなんですか?

公益通報者保護法は、2022年施行の改正で従業員300人超企業の体制整備が義務化され、守秘義務違反に30万円以下の罰金が科されるようになりました。

2026年12月施行予定の改正では、保護対象にフリーランスが追加されます。内部通報を理由にした契約解除は、企業に立証責任が求められます。またフリーランスに対して「内部通報しない」という合意を求める行為が禁止されます。

詳しくは記事内「内部通報できる人」をご覧ください。