青色申告では原則として、売上や経費などの取引を1件ごとに記入し、「現金取引」と「預金取引」で帳簿を分けて記帳する必要があります。

その一方で、白色申告における会計帳簿の作成では、より簡易な方法による記載が認められています。

青色申告のように最大65万円 / 55万円の控除を受けることはできませんが、日々の会計業務を簡略化し、確定申告をスピーディに行うことができます。

本記事では、白色申告に必要な帳簿の記帳方法について解説します。

目次

freee会計で白色申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!銀行口座やクレジットカード連携で入力作業を自動化し、確定申告にかかる時間や手間を大幅に削減します。

白色申告は簡易な方法での記帳が可能

青色申告では原則「一つの取引に対して一つの記録をする」必要があります。

売上についても取引先ごとに売上の記録を記載をし、「現金取引」と「預金取引」で別の帳簿に記帳する必要があります。

一方で、白色申告に関してはより簡単な記帳が認められています。業種によっては、現金売上を一日の合計額で記載すれば良いとされています。また、あとから代金を回収する掛売上についても、確認できる書類があれば取引先について分類をする必要もありません。

簡易な方法による記載の内容

各区分について、簡易な方法による記載は以下のとおりです。

| 区分 | 簡易な方法による記載 |

| 売上 |

|

| 雑収入等 |

|

| 仕入 |

|

| 経費 |

|

引用:税務署「帳簿の記帳のしかた」

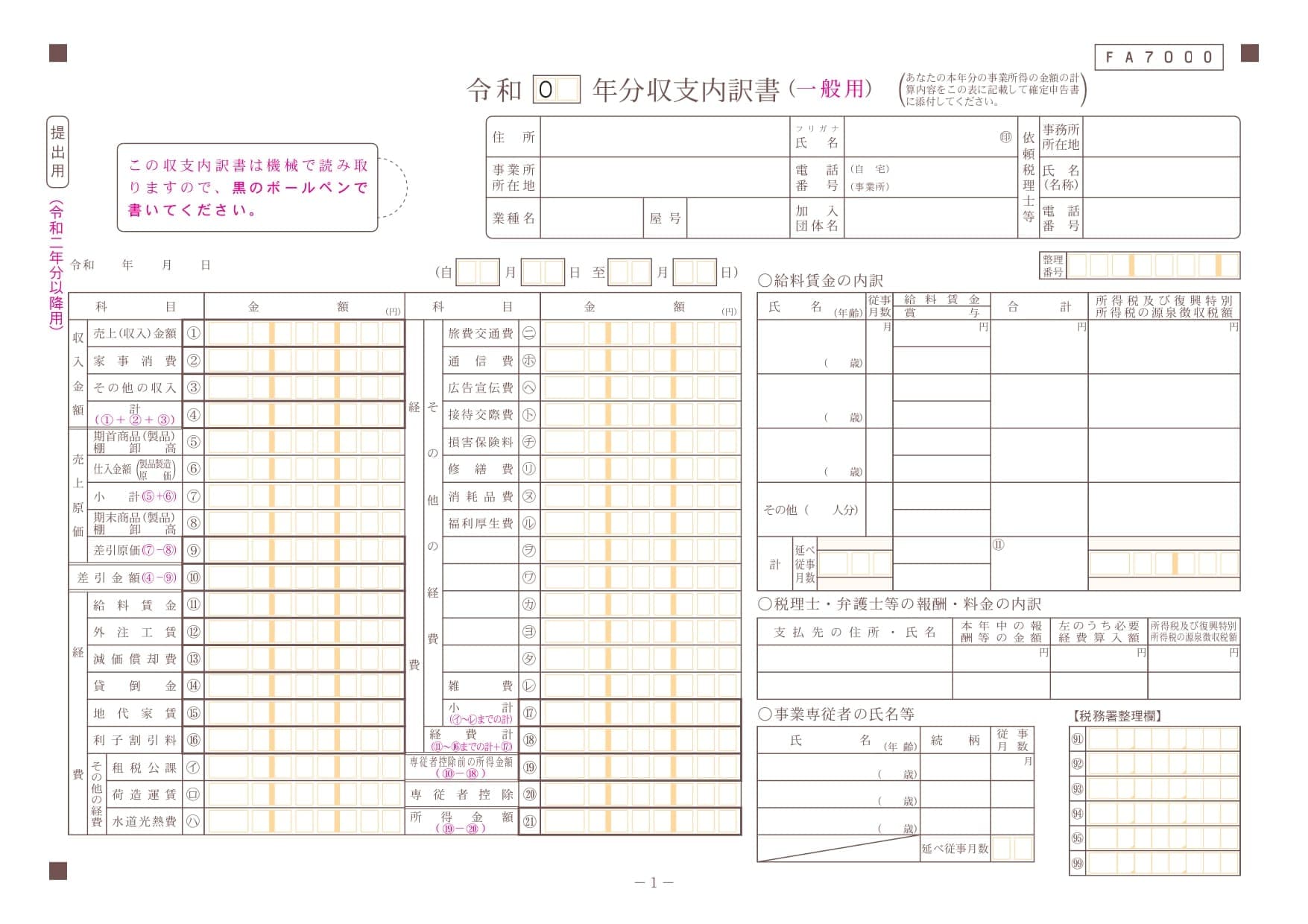

収支内訳書の形にまとめる

白色申告では、「収支内訳書」と「確定申告書」を税務署に提出します。白色申告で使う法定帳簿には様式の定めがないので、法定帳簿の経費欄を収支内訳書と同じ区分にしておくと、収支内訳書に転記するとき楽なのでおすすめです。

引用:国税庁「収支内訳書(一般用)【令和2年分以降用】」

白色申告で帳簿の提出は必要?

白色申告の場合、確定申告で帳簿を提出する必要はありません。

帳簿を提出する必要がないからといって、帳簿をつけないでいたり、雑に記帳すると、税務署の調査があったときに説明がつかない恐れがあります。記帳作業は、毎日ではなくてもこまめに行うことが重要です。月末にまとめて行ってもいいでしょう。

また、青色申告に比べて記帳が簡易になっている点はありますが、取引に関連するレシートや請求書などはしっかりと保管をしておくことも大事です。

帳簿の管理や記帳方法に不安がある方には、確定申告ソフトのfreeeがおすすめです。銀行口座やカード口座と自動連携できる上に、見積書・請求書もソフトを通して簡単に作成できます。このため、手入力することなく自動で現金出納帳、売掛帳、買掛帳に取引が反映されます。

しかも、アプリを使えば経費のレシートを撮影できるため経費帳の記入も非常にシンプルです。必要な台帳は全てクラウドにまとまっているため管理も楽になるでしょう。

関係書類の保存期間

白色申告のための帳簿や書類は、一定期間保存しておく必要があります。それぞれの保存期間については以下のとおりです。

| 保存が必要なもの | 保存期間 | |

| 帳簿 | 収入金額や必要経費を記載した帳簿 (法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿 (任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | ||

※ 保存期間は、帳簿についてはその年の翌年3月15日の翌日から7年間(又は5年間)、書類についてはその作成又は受領の日の属する年の翌年3月15日の翌日から5年間となります。

引用:税務署「帳簿の記帳のしかた」

白色申告を簡単に終わらせる方法

確定申告は個人事業主・フリーランスの人だけでなく、副業で収入を得た会社員の方など、多くの人に関わりが深い一大イベントです。

確定申告には青色申告と白色申告の2種類があり、対象者は期限までに書類を作成し納税をすることが義務づけられています。青色申告するには事前に税務署への届出が必要になるため、その手続きをしていない場合は自動的に白色申告となります。

青色申告に比べると簡単と言われる白色申告ですが、書類作成に不安をお持ちの方は少なくありません。はじめての確定申告で不安な人にはfreee会計がおすすめです。

freee会計は、〇✕形式の質問に答えることで簡単に白色申告に必要な書類を作成できます。

ここからはfreee会計を使って書類完成までの3ステップを紹介します。

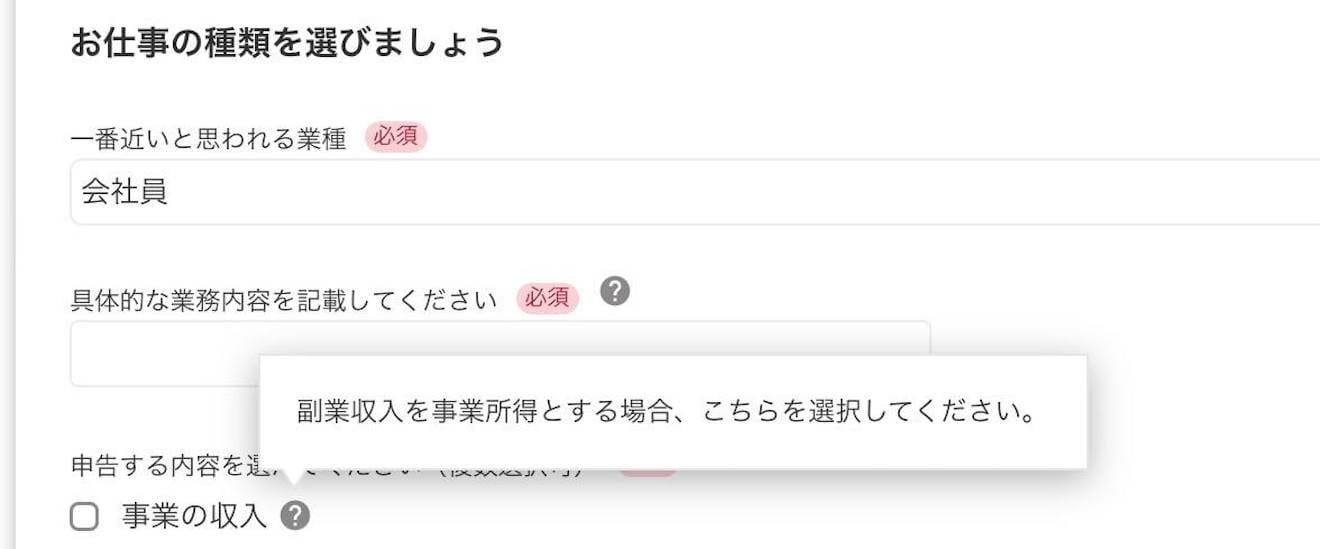

STEP1: 基本情報を入力する

自身の情報や仕事(事業)の内容について入力し、青色申告・白色申告のいずれかを選択します。各項目の横には「?」マークがついており、カーソルを当てると詳しい説明を見ることもできます。

自身の仕事(事業)内容などの基本情報を入力!

STEP2: 申告書作成に必要な情報を◯✕形式で回答

次に、白色申告書を作成する際に必要な情報を入力していきます。1年間の収支に関して画面の指示に沿って○✕形式で15の質問に答えていきます。

月額980円(※年払いで契約した場合)から利用できる有料プランでは、チャットサポートがついているので、わからないことがあったらすぐに質問ができます。

STEP3: 白色申告に必要な書類が完成!

上記の2ステップで白色申告に必要な確定申告書が自動で作成されます。有料プランでは、プリントアウトも可能なので、印刷して税務署に郵送すれば確定申告が完了です。※無料プランでは申告書作成まで可能。

また、マイナンバーカードとカードリーダがあれば自宅からでもすぐに提出が完了するので、税務署に行ったり郵送したりする手間も削減されます。

税務署に行かずに確定申告を終わらせるなら、e-tax(電子申告)がおすすめです。e-tax(電子申告)を検討している人はこちらをご覧ください。

STEP2で入力した内容を元に確定申告書が完成!