NPO法人(特定非営利活動法人)とは、福祉・教育・環境などの分野など、社会課題の解決を目的として活動する法人です。NPO法人は営利法人とは異なり、得た利益を関係者に分配しない非営利法人です。

NPO法人が活動を続けるには、会費・寄付・助成金・事業収入など複数の収入源を確保しなければなりません。また、設立には要件や手続きがあり、設立後も会計報告や情報公開などの義務が生じます。

本記事では、NPO法人の基礎知識から主な収入源・設立のメリット・注意点・設立手順について、わかりやすく解説します。

目次

- NPO法人(特定非営利活動法人)とは?

- NPO法人を設立するための主な要件

- NPO法人の主な活動内容

- 非営利とは「利益の非分配」を指す

- 一般社団法人やボランティアとの違い

- NPO法人の主な6つの収入源

- 会費・入会金:会員や支援者から定期的に集める資金

- 寄付金:活動に共感した個人や企業から受け取る寄付

- 助成金:自治体・財団・民間団体などからの支援として提供される資金

- 補助金:国や自治体などの公的機関から支給される資金

- 事業収入:物販やイベントなどの事業で得られる収入

- 借入:金融機関や個人から資金を借りて調達する資金

- NPO法人を設立するメリット

- 税制上の優遇措置を受けられる

- 社会的な信用を得やすくなる

- 人材を雇用しやすくなる

- 助成金や補助金を利用しやすくなる

- 団体として継続的に活動しやすくなる

- NPO法人を設立する際の注意点

- 会計報告や情報公開などの事務負担が発生する

- 活動内容や事業が法律で定められた分野に限られる

- 設立後も行政への報告や監督を受ける必要がある

- NPO法人を設立する5つの手順

- 手順1. 設立メンバーを集めて団体の目的を決める

- 手順2. 定款や事業計画書などの必要書類を作成する

- 手順3. 所轄庁へ設立認証の申請を行う

- 手順4. 認証後に法務局で法人設立の登記を行う

- 手順5. 税務署や自治体へ必要な届出を提出する

- まとめ

- よくある質問

NPO法人(特定非営利活動法人)とは?

NPO法人(特定非営利活動法人)とは、福祉・教育・環境などの分野で社会課題の解決を目的とした活動を行う法人です。利益の分配を目的としない点が特徴で、得た収益は活動の継続や拡大のために使われます。

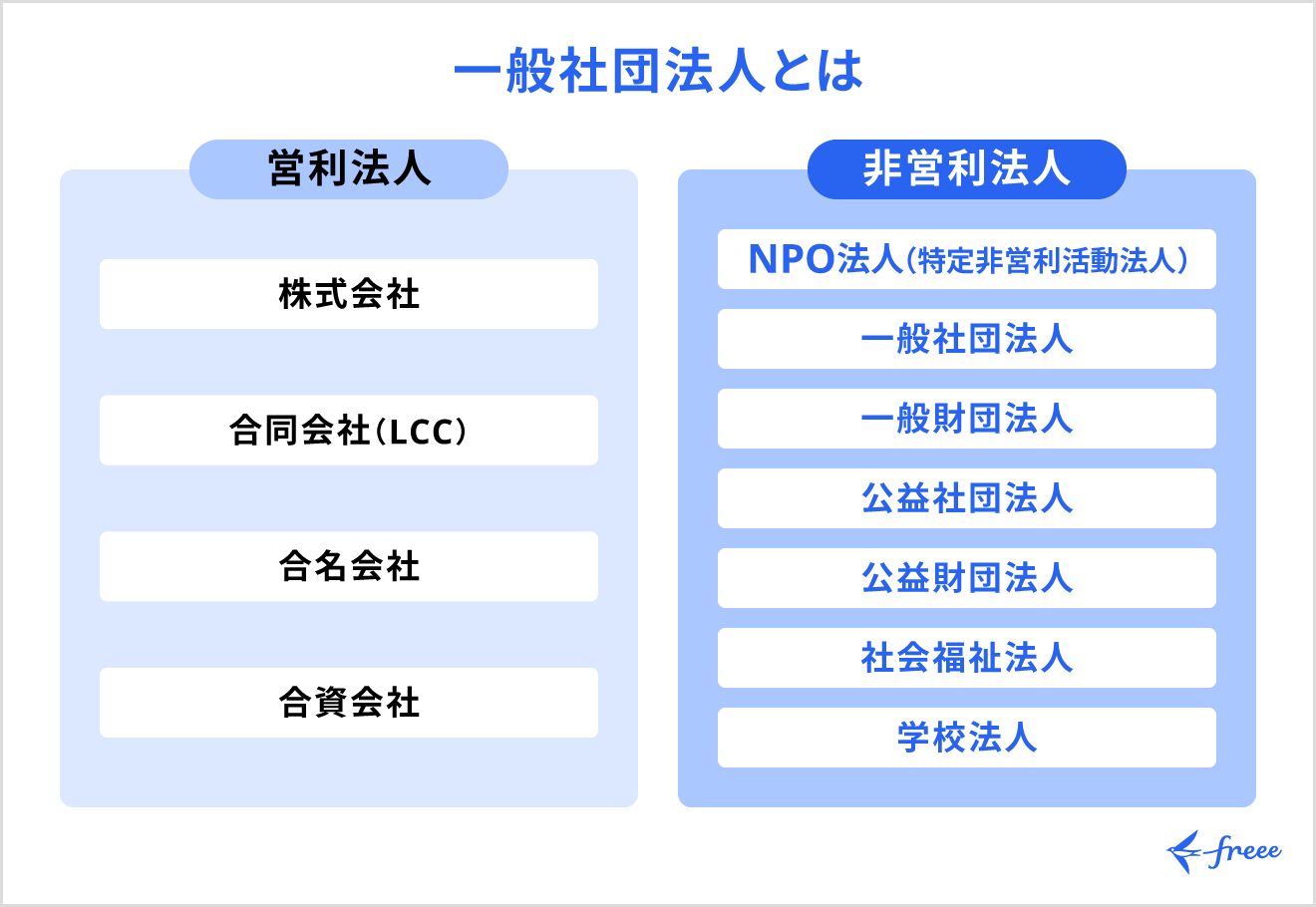

NPO法人は、非営利法人のひとつです。非営利法人とは、「利益を構成員に分配しない」法人組織のことであり、事業で利益を出したり、職員に給与を支払ったりも可能です。

株式会社など一般的な企業(営利法人)と、非営利法人の決定的な違いは、「利益の使いみち」にあります。株式会社が事業で得た利益を「配当」などの形で分け与えられるのに対して、非営利法人は利益が出てもすべて翌年度の活動資金や、団体の目的を達成するための事業に充てなければなりません。

「NPO」とは、法人格を持たない任意団体も含む広い概念です。NPO法人は、法人化することで、団体名義での契約や口座開設が可能になり、社会的な信用を得やすい法人組織であるといえます。

NPO法人を設立するための主な要件

NPO法人は、一定の要件を満たしたうえで設立します。主な要件は以下のとおりです。

NPO法人の設立要件

- 社員が10人以上いる

- 活動内容が定められた分野に該当する

- 不特定かつ多数の利益の増進に寄与する

- 宗教活動や政治活動を主たる目的としない

- 営利を目的とせず、得た利益を構成員に分配しない

出典:e-Gov法令検索「特定非営利活動促進法|第十二条」

ここでいう社員とは、従業員ではなく総会で議決権をもつ構成員のことです。

特定非営利活動促進法(NPO法)第2条により、NPO法人として認められるための活動内容が法律で決められています。「保健、医療または福祉の増進を図る活動」や「社会教育の推進を図る活動」などが挙げられ、定められた20分野のいずれかに該当している必要があります。

NPO法人の主な活動内容

NPO法人の活動は、社会課題の解決を目的とした特定非営利活動と、その活動を支えるための収益事業に分けられます。

特定非営利活動では、以下のような地域課題に応じた多様な取り組みが行われています。地域密着型の支援から、発展途上国への国際協力まで幅広い活動が該当します。

特定非営利活動の例

- 地域の高齢者の見守り

- 買い物代行のような生活支援

- 子ども食堂の運営

- 宿題サポートのような学習支援

- 環境保全のための清掃活動や植林活動 など

一方、収益事業では、以下のような活動で資金を確保します。

収益事業の例

- オリジナル商品の販売

- チャリティイベントの開催

- 講座・セミナーの実施 など

これらの事業を組み合わせる展開することで、安定した運営と継続的な活動が可能です。NPO法人の活動はボランティアだけでなく、福祉や教育などの専門知識をもつスタッフが関わる場合もあり、地域住民や企業、行政と連携しながら取り組むケースもあります。

非営利とは「利益の非分配」を指す

NPO法人の非営利とは、利益を出さないことではなく、利益を特定の個人や関係者・団体に分配しないことを指します。事業で得た利益は、役員や会員に配当として還元するのではなく、すべて団体の活動目的のために使うよう特定非営利活動促進法で定められています。

判断のポイントは、「対価として支払われているか」「活動目的に沿っているか」です。業務に対する給与や報酬は対価として認められるため問題ありませんが、役員や会員に対して利益を分け与えるような配当や還元は認められていません。

たとえば、イベントで得た利益は次回の運営費や備品購入・人材育成、会場費・ボランティアの交通費補助など活動を支えるための費用に充てられます。利益は、活動の継続・拡大のための費用として使用します。

NPO法人の運営コストを確保するためには、寄付や助成金に加え、イベント・講座での収益確保も活動継続には欠かせません。

一般社団法人やボランティアとの違い

NPO法人・一般社団法人・ボランティアは、それぞれ目的や特徴が異なります。主な違いは以下のとおりです。

| NPO法人 | 一般社団法人 | ボランティア | |

|---|---|---|---|

| 法人格 | あり | あり | なし |

| 主な目的 | 社会貢献活動 | 自由(非営利中心) | 自発的な支援活動 |

| 利益の扱い | 分配不可 | 分配不可 | 概念なし |

| 設立 | 認証・登記が必要 | 登記のみ | 不要 |

| 設立要件の厳しさ | 最も厳格(行政の認証が必要) | 比較的簡単(書類準備で設立可能) | 自由(手続き不要) |

社会的信用を重視するか、スピードや自由度を重視するかで選択が分かれます。NPO法人は情報公開が義務付けられているため透明性が高く、寄付の募集や行政との連携を行いやすい点が特徴です。そのため、継続的に社会課題に取り組む団体に向いています。

一方、一般社団法人は設立手続きが比較的シンプルで、短期間で法人化できるため、事業をすぐに始めたい場合に適しています。活動内容の自由度も高く、幅広い事業展開が可能です。

ボランティアは法人格を持たないため、個人や任意団体として柔軟に活動できる点がメリットです。ただし、信用力や資金調達、継続的な運営の面では法人に比べて制約があるため、活動の規模や目的に応じて選択しましょう。

NPO法人の主な6つの収入源

NPO法人の主な収入源は、以下6つに分けられます。ここでは、各収入源の具体的な内容を解説します。

| 収入源 | 内容 |

|---|---|

| 会費・入会金 | 会員や支援者から定期的に集める資金 |

| 寄付金 | 活動に共感した個人や企業から受け取る寄付 |

| 助成金 | 財団や民間団体などからの支援として提供される資金 |

| 補助金 | 国や自治体などの公的機関から支給される資金 |

| 事業収入 | 物販やイベントなどの事業で得られる収入 |

| 借入 | 金融機関や個人から資金を借りて調達する方法 |

NPOの収入源について詳しく知りたい方は、別記事「NPOの収入はどこから?NPO法人の主な資金源6つ」をご覧ください。

会費・入会金:会員や支援者から定期的に集める資金

会費・入会金は、正会員や賛助会員が参加時に支払う費用です。正会員はNPO法人の活動に関わる社員を、賛助会員は活動に賛同する支援者を指します。

活動目的の範囲内であれば家賃・通信費などの固定費からイベント運営費・人件費まで幅広く充てられます。たとえば、月額1,000円を100人から集めれば年間120万円の安定収入となり、寄付や助成金のような単発収入への過度な依存を避けられます。

寄付金:活動に共感した個人や企業から受け取る寄付

寄付金とは、活動に共感した個人・企業から提供される資金です。用途があらかじめ決められていない場合が多く、活動費・運営費など柔軟に活用できます。

寄付が一度きりで終わることも多いため、継続的な支援のためには、活動報告書やSNSで「目的・成果・資金の使途」を具体的に発信するなどが求められます。

助成金:自治体・財団・民間団体などからの支援として提供される資金

助成金とは、財団や自治体が特定の社会課題に取り組む事業を審査したうえでNPO法人に提供する資金で、プロジェクト単位での申請・活用が一般的です。申請時に認められた用途にのみ使用でき、事業完了後に領収書や活動報告の提出が求められます。これは、助成金が公的性質をもつ資金であり、使いみちの透明性が重視されるためです。

支給は後払い(精算払い)が基本のため、事業開始時は自己資金で立て替える必要があります。

補助金:国や自治体などの公的機関から支給される資金

補助金とは、国の省庁や地方自治体が政策に沿った事業を支援するために支給する資金です。地域活性化・子育て支援・DX推進など公共性の高い分野で活用されますが、事業計画の妥当性や政策との適合性で採否が決まるため、応募しても必ず採択されるわけではありません。

事業完了後の実績報告が必要で、勤務時間の管理や証拠書類の整備など適切な事務体制が求められます。

助成金が民間主導で社会課題への取り組みを支援するのに対し、補助金は行政が政策実現のために支給する点が異なります。

事業収入:物販やイベントなどの事業で得られる収入

学習支援の月謝・イベント参加費・グッズ販売など、自らサービスや商品を提供して得る収入です。継続的に収益を生み出せるため、安定した運営基盤の構築につながります。

ただし、物販・飲食の提供・広告掲載などは収益事業とみなされ法人税の課税対象となる可能性があります。

借入:金融機関や個人から資金を借りて調達する資金

借入とは、日本政策金融公庫・銀行・信用金庫などの金融機関や、代表者・関係者からの貸付によって資金を調達する方法で、返済を前提に一時的な資金不足を補います。補助金の入金までのつなぎ資金や急な支出への対応として活用されるケースが一般的です。

設立初期は金融機関からの融資が難しく、代表者からの貸付で対応することもあります。返済義務があるため、将来の収支を踏まえた資金計画が前提です。

NPO法人を設立するメリット

NPO法人を設立すると、税制優遇や社会的信用の向上など、活動を継続するうえでの利点があります。ここでは、資金調達・人材確保・継続性といった観点から、法人化によって得られる具体的なメリットを解説します。

NPOを法人化するメリット

- 税制上の優遇措置を受けられる

- 社会的な信用を得やすくなる

- 人材を雇用しやすくなる

- 助成金や補助金を利用しやすくなる

- 団体として継続的に活動しやすくなる

【関連記事】

認定NPO法人とは? -メリットや課せられる義務-

税制上の優遇措置を受けられる

NPO法人は、社会貢献活動で得た収入のうち、収益事業に該当しないものについては法人税が課されません。

課税対象となるのは、物販や請負などの収益事業に該当する場合に限られ、それ以外の活動は非課税となります。たとえば、寄付金などは基本的に非課税ですが、イベントの参加費については内容によって収益事業と判断される場合もあります。

さらに、認定NPO法人になると、寄付者が税額控除を受けられるため、寄付が集まりやすくなります。認定NPO法人とは、所轄庁(都道府県や内閣府)から公益性や運営の透明性などが認められた団体です。

【関連記事】

NPO法人は税金免除?法人税の非課税と課税の対象とは

社会的な信用を得やすくなる

NPO法人は、行政の認証を受けた法人のため、取引先や支援者、金融機関などからの信用を得やすくなります。

たとえば、法人名義での銀行口座の開設や事務所の賃貸契約が可能となり、取引先や支援者からの信頼性が高まります。また、事業報告書の提出・公開が義務付けられているため、活動内容や資金の使い道が外部から確認でき、支援者の安心にもつながります。

人材を雇用しやすくなる

NPOとして法人化することで、雇用契約や給与支払いの仕組みが整い、人材を確保しやすくなります。

法人名義での雇用契約や社会保険の適用が可能になることで、働く側にとっても安定した雇用環境が整います。これにより、ボランティア中心では難しい継続的なサービス提供や、専門知識を必要とする業務に対応しやすくなる点も法人化のメリットのひとつです。

助成金や補助金を利用しやすくなる

NPO法人になることで、助成金や補助金などを利用しやすくなるでしょう。助成金や補助金の中には、法人格をもつ団体のみが対象のものもあります。地域福祉や教育支援などの分野では、数十万円から数百万円規模の資金を受けられるものもあり、法人化によって活動の立ち上げや拡大に必要な資金を確保しやすくなります。

団体として継続的に活動しやすくなる

NPO法人は、法人として資産や契約を保有できるため、個人に依存せず団体として活動を継続しやすくなります。

たとえば任意団体の場合、銀行口座や賃貸契約、備品の購入名義が代表者個人になることもあり、代表者が交代すると口座の変更や契約の引き継ぎが必要です。契約を結び直すケースもあり、事業が一時的に止まってしまう恐れもあります。NPO法人では、これらがすべて法人名義となるため、代表者がかわっても事業を継続しやすいといえます。

また、理事や監事による意思決定や監督の体制が設けられているため、特定の個人に権限が集中しにくく、透明性の高い運営を行いやすいでしょう。

NPO法人を設立する際の注意点

NPO法人は信頼性の高い組織として活動できるようになりますが、事務負担や法的制約も伴います。ここでは、NPO法人の設立前に知っておくべき注意点をわかりやすく解説します。

会計報告や情報公開などの事務負担が発生する

NPO法人には毎年の会計報告と情報公開が義務付けられているため、継続的な事務対応が発生します。

具体的には、活動計算書や貸借対照表などの決算書類を作成し、監事の監査を経て総会で承認したうえで公開します。日々の領収書を整理していなければ、年度末に処理が集中し、業務が滞る原因になります。

業務負担を軽減するには、「freee会計」のような日々の取引を記録できる会計ソフトを活用し、帳簿管理を効率化する方法が有効です。入力や集計を自動化することで、決算時の作業負担を抑えやすくなります。

活動内容や事業が法律で定められた分野に限られる

NPO法人の活動分野は法律で定められており、自由に事業を広げられるわけではありません。対象となるのは、福祉・環境保全・まちづくりなどの特定非営利活動に該当する分野に限られます。たとえば、収益確保のために別の分野へ事業を広げたい場合でも、NPO法人の目的や活動分野から外れると実施できません。

また、収益事業で得た利益を構成員に分配できないため、営利企業のように利益をインセンティブとして活用しにくく、人材確保や事業拡大のスピードに影響する可能性もあります。

そのため、市場の変化やニーズに応じて柔軟に事業内容を見直したい場合でも、活動分野の制約によって迅速な意思決定や方向転換が難しくなるといえます。

設立後も行政への報告や監督を受ける必要がある

NPO法人は設立後、所轄庁の監督下に置かれ、行政への継続的な報告が求められます。毎年の事業報告書や会計書類を提出しなければならず、提出を怠った場合や虚偽の報告があると、過料や認証取消しになる可能性があります。また、役員変更や所在地変更の際には、登記や所轄庁への届出が必要です。

必要な対応が遅れると活動の継続に影響が出る可能性があるため、日常的に管理体制を整えておくことが重要です。

NPO法人を設立する5つの手順

以下の手順を踏むことで、NPO法人を設立できます。

NPO法人の設立の手順

- 手順1. 設立メンバーを集めて団体の目的を決める

- 手順2. 定款や事業計画書などの必要書類を作成する

- 手順3. 所轄庁へ設立認証の申請を行う

- 手順4. 認証後に法務局で法人設立の登記を行う

- 手順5. 税務署や自治体へ必要な届出を提出する

手順1. 設立メンバーを集めて団体の目的を決める

NPO法人の設立には、10名以上の社員(議決権をもつ会員)と、理事3名以上・監事1名以上の役員体制が必要です。

たとえば、地域の子ども支援団体を立ち上げる場合は、活動に賛同する人を集めたうえで、理事・監事などの役割を事前に決めなければいけません。また、役員の親族割合には制限があるため、特定の関係者に偏らない構成にする必要があります。

この段階で設立趣旨書を作成し、解決したい社会課題や活動の方向性を明確にしておくことが重要です。設立趣旨書では、「どのような課題に対して」「どのような手段で解決するのか」といった団体の目的や、活動内容を具体的に整理します。ここで定めた内容は、定款や事業計画の基礎となり、NPO法人として認められるかどうかの判断材料にもなります。

手順2. 定款や事業計画書などの必要書類を作成する

設立メンバーや活動方針を整理した後は、定款や事業計画書、予算書などの設立申請に必要な書類を作成します。

書類作成時は、事業内容と目的の整合性が求められます。たとえば、高齢者支援を目的とする場合は、実施する事業や予算も、その内容に沿って具体的に記載しましょう。

設立申請では、2年分の事業計画と収支予算の提出が必要です。活動内容と費用の関係が不明確な場合、審査で差し戻される可能性があります。書類全体の整合性を確認しながら作成してください。

自力での作成が難しければ、専門家のサポートを活用するのもひとつの方法です。たとえば、定款の作成や設立手続きは行政書士、会計や予算書の作成は税理士に相談することで、要件を満たした書類をスムーズに整えやすくなります。

日々の会計管理や収支の見える化には、「freee会計」のようなクラウド会計ソフトを活用する方法もあります。取引の記録や集計を効率化できるため、事業計画や予算書の作成時にも数値を整理しやすくなります。

手順3. 所轄庁へ設立認証の申請を行う

書類が整ったら、主たる事務所の所在地を管轄する所轄庁(都道府県または政令指定都市)に設立認証の申請を行います。

事務所が東京都にある場合は東京都庁、横浜市や大阪市などの政令指定都市にある場合は各市役所が窓口です。申請は、市民活動支援課のような各自治体の担当部署で受け付けており、窓口提出のほか郵送やオンライン申請に対応している場合もあります。

申請後は、申請内容が一定期間公開されたうえで審査が行われ、認証の可否が判断されます。申請から認証までの期間は自治体によって異なりますが、一般的には2〜3ヶ月程度です。

申請先となる所轄庁の担当窓口で事前に相談することで、書類の不備を減らすことも可能です。相談は、窓口のほか電話やオンラインで対応している自治体もあるため、事前に公式サイトで確認しておくとスムーズです。

手順4. 認証後に法務局で法人設立の登記を行う

認証を受けた後は、2週間以内に法務局で設立登記を行います。登記が完了した日が、法人の設立日となります。登記では、定款や役員の就任承諾書、印鑑届出書などの書類を提出します。

NPO法人は登録免許税が不要であり、株式会社に比べて設立費用を抑えられます。印鑑作成の費用を含めても、数万円程度に収まるケースが一般的です。

ただし期限内に登記を行わない場合、認証が無効となる可能性があります。スケジュールを確認して確実に対応するようにしましょう。

手順5. 税務署や自治体へ必要な届出を提出する

登記後は、税務署・都道府県・市区町村への届出を行います。届出には期限があるものも多いため、漏れなく対応しましょう。

| 書類 | 提出先 | 期限 |

|---|---|---|

| 法人設立届出書 | 税務署・都道府県税事務所・市区町村(3ヶ所それぞれに提出) | 税務署:設立から2ヶ月以内 都道府県・市区町村:設立から1ヶ月以内が目安(自治体により異なる) |

| 収益事業開始届出書※ | 所轄の税務署 | 収益事業開始から2ヶ月以内 |

※収益事業を行わない場合、収益事業開始届出書の提出は不要

従業員を雇用する場合は、以下の手続きも必要です。

従業員を雇用する場合に必要な手続き

- 年金事務所:社会保険(健康保険・厚生年金)の加入手続き

- 労働基準監督署:労災保険の加入手続き

- ハローワーク:雇用保険の加入手続き

収益事業を行っていないNPO法人は、申請により法人住民税の均等割が免除されるケースがあります。該当する場合は、都道府県税事務所・市区町村に減免申請を行いましょう。

まとめ

NPO法人は、社会課題の解決を目的とした非営利の法人組織です。法人化によって社会的信用や税制優遇、安定した資金調達の手段を得られる一方、毎年の会計報告や行政への届出など、継続的な事務対応が求められます。

設立にあたっては、メンバーの確保・書類作成・認証申請・登記・税務届出と、複数のステップを順を追って進める必要があります。各手続きには期限があるものも多いため、スケジュールを事前に整理して漏れなく対応することが大切です。

設立後の運営では、日々の会計管理や情報公開の義務を着実に果たすことが、支援者や行政からの信頼につながります。freee会計のようなクラウド会計ソフトを活用すれば、記帳や集計を効率化でき、本来の活動に集中しやすくなるでしょう。

よくある質問

NPO法人は何で稼いでいますか?

NPO法人は、寄付や助成金だけでなく、事業収入を含む複数の収入源を組み合わせて運営しています。学習支援の月謝・イベント参加費・物販などの対価収入が代表的です。単一の収入源に依存すると運営が不安定になるため、自主的に収益を得る仕組みをもつことが活動を継続させるために重要です。

なお、非営利とは利益を出さないことではなく、得た利益を役員や会員に分配せず活動に再投資することを指します。

詳しくは記事内、「NPO法人の主な6つの収入源」をご覧ください。

NPO法人を設立することでどのようなメリットがありますか?

主なメリットは、社会的信用の向上・資金調達の幅の拡大・継続的な活動基盤の構築です。法人名義での銀行口座開設や事務所の賃貸が可能になるほか、助成金・補助金の対象となることで資金を確保しやすくなります。また、株式会社と異なり登録免許税がかからないため、初期費用を抑えて設立できる点も利点といえます。

NPO法人を設立するメリットについては、記事内「NPO法人を設立するメリット」でも解説しています。

NPO法人と認定NPO法人との違いは何ですか?

認定NPO法人は、NPO法人のなかでも所轄庁から高い公益性・透明性が認められた法人です。最大の違いは寄付に関する税制優遇です。認定NPO法人への寄付は寄付者の税額控除の対象となるため、寄付を集めやすくなります。一方で、認定を受けるには一定期間の活動実績や厳格な会計基準への対応が求められます。

| NPO法人 | 認定NPO法人 | |

|---|---|---|

| 法的区分 | 所轄庁の認証 | 所轄庁の認定 |

| 公益性 | 一定の公益性 | 高い公益性・透明性 |

| 寄付の税制 | 優遇なし | 税額控除の対象 |

| 資金調達 | 寄付集めはやや難しい | 寄付を集めやすい |

| 要件 | 認定NPO法人に比べると緩やか | 実績・会計基準が厳格 |

まずNPO法人として活動基盤を整えたうえで、認定取得を目指す流れが一般的です。