監修 橋爪 祐典 税理士

NPO法人に携わる人にとって税務手続きは避けて通れない業務です。

NPO法人は非営利組織ですが、すべての税負担がなくなるわけではありません。法令で定められた収益事業を行えば、一般企業と同様に法人税などの課税対象として扱われます。また、収益事業を行わないNPO法人であっても、原則として法人住民税(均等割)の納税義務が生じます。

申告漏れや余計な税負担の発生を防ぐには、事業の区分を正しく理解し、期限内に適切な申告・免除申請の手続きを進めなくてはなりません。

本記事では、NPO法人が納めるべき税金の種類や、収益事業と非収益事業の違い、設立後に必要な税務手続きを整理し、法人運営に不可欠な税務の全体像を解説します。

目次

- NPO法人にかかる税金は?

- 法人税

- 法人住民税

- 消費税・地方消費税

- 印紙税

- 登録免許税

- 相続税・贈与税

- NPO法人における収益事業と非収益事業の違い

- NPO法人を設立すると税金対策ができる?

- 収益事業を行わない場合は法人税が非課税となる

- 課税対象でも節税できるケースがある

- NPO法人の設立後に必要な税務手続きと課税ルール

- 収益事業を開始したら「収益事業開始等届出書」を税務署に提出する

- 法人住民税(均等割)はNPO法人でも原則として課税される

- 法人住民税(均等割)は自治体によって減免される場合がある

- 収益事業がある場合は青色申告を申請して税務上のメリットを受ける

- NPO法人が税金対策する際のポイント

- 会計管理をクラウド会計ソフトで自動化する

- NPO法人の実務に強い税理士と連携する

- まとめ

- NPOの事務を効率化する方法

- よくある質問

freee会計

freee会計なら会計帳簿作成はもちろん、日々の経理業務から経営状況の把握まで効率的に行なえます。ぜひお試しください!

NPO法人にかかる税金は?

NPO法人に関わりがある主な税目は以下のとおりです。

NPO法人に関わりがある主な税目

- 法人税

- 法人住民税

- 消費税・地方消費税

- 印紙税

- 登録免許税

- 相続税・贈与税

課税ルールや条件は税目によって異なるため、以降で詳しく解説します。

法人税

NPO法人の場合、法令で定められた34種類の収益事業から生じた所得にのみ、法人税が課されます。収益事業とは、バザーなどの物品販売や有償の介護サービスといった対価を得て継続的に行う事業を指します。

一方で寄付金や会費、助成金のように対価性を伴わない収入は法人税の対象外です。収益事業にかかる法人税率は、法人税法第66条によると、年800万円を超える部分は23.2%です。年800万円以下の部分については法人税法上は19%とされていますが、租税特別措置法による軽減税率の特例が適用されるため、令和9年3月31日までに開始する事業年度までは15%となっています。

法人住民税

法人住民税とは、法人が事務所・事業所の所在地に納める税金です。NPO法人であっても、原則として納税義務が生じます。

法人住民税は、法人の規模に応じて定額で課される「均等割」と、法人税額に応じて課される「法人税割」の2つで構成されています。収益事業を行っていないNPO法人に課されるのは、原則として均等割のみです。金額は自治体ごとに異なりますが、東京都の資本金等1、000万円以下の法人であれば年額7万円が基準です。

なお、東京都をはじめとする複数の自治体では、収益事業を行っていないNPO法人に対する均等割の減免制度を設けています。自動的に減免されるわけではなく、自治体が定めた期限までに免除・減免の申請書を提出することが必要です。

消費税・地方消費税

基準期間(原則として2年前の事業年度)における課税売上高が1、000万円を超えるNPO法人には、消費税および地方消費税の納税義務が生じます。

納税義務があるかどうかの判断基準は、収益事業の有無ではなく、物品販売やサービス提供など消費税の対象となる売上の規模です。この売上が1、000万円以下の法人は免税事業者として扱われます。ただし、インボイス制度への対応で適格請求書発行事業者の登録を受けたのであれば、売上高にかかわらず課税事業者に該当します。

消費税の納税額は、顧客から預かった消費税額から、仕入れや経費で支払った消費税額を差し引いて計算します。

NPO法人が受け取る補助金や寄付金は、対価性のない「特定収入」として課税売上から除外されるのが一般的です。ただし、総収入に対する特定収入の割合が5%を超えると、仕入税額控除の適用が一部制限され、結果として消費税の納税額が増加します。

印紙税

印紙税とは、経済的取引に伴って作成される領収書や契約書などの特定の文書に課される税金です。

NPO法人が発行する領収書には、寄付金や会費、収益事業に関するものを含め、すべて収入印紙の貼付は必要ありません。これは、印紙税法上でNPO法人が利益を目的とする営業者に該当しないためです。

一方で、契約書に関しては文書の種類によって対応が分かれます。業務委託契約書が「請負に関する契約書(第2号文書)」や「不動産賃貸借契約書」などに該当すれば、NPO法人であっても印紙税が課されます。たとえば、契約金額が300万円を超え500万円以下となる請負契約を締結する際、2、000円の収入印紙を貼付しなくてはなりません。

ただし、業務委託契約書が「継続的取引の基本となる契約書(第7号文書)」に該当するケースでは扱いが異なるため注意が必要です。第7号文書は営業者間での作成が課税要件となるため、営業者に該当しないNPO法人が当事者であれば非課税として扱われます。

登録免許税

登録免許税とは、法人設立や不動産取得などの登記手続きを行う際に、国へ納める税金です。NPO法人は、法人設立や役員変更といった法人登記にかかる登録免許税がすべて免除されます。

ただし、免税となるのは法人そのものの登記のみです。法人が所有する不動産には、通常どおり課税されます。たとえば、固定資産税評価額1、000万円の土地を売買で取得した場合、20万円(税率2.0%の場合)の登録免許税を納付しなくてはなりません。

将来的に不動産取得を見据えているのであれば、あらかじめ登録免許税の発生を考慮した資金計画を立てておくことが大切です。税額は取得原因や不動産の種類により異なるため、事前に税理士や法務局へ確認しましょう。

相続税・贈与税

相続税や贈与税は、個人の財産を別の個人へ引き継ぐ際に発生する税金です。

NPO法人が受け取る寄付金や遺贈には、原則として相続税・贈与税は課されません。これらの税金はあくまで個人間の財産移転を対象とした制度です。

ただし、寄付した財産が不当に利用されていると判断された際は、例外としてNPO法人に課税されることがあります。たとえば、寄付者の親族を役員に就任させて不当に高い報酬を支払うなど、実質的に親族へ財産が還元されているとみなされるケースが該当します。

NPO法人における収益事業と非収益事業の違い

NPO法人における収益事業と非収益事業の違いは、「対価を得て、継続的に特定の事業を行っているかどうか」です。公益目的の活動であっても、以下の3要件をすべて満たしていれば収益事業とみなされます。

NPO法人における収益事業の要件

- 法人税法施行令で定められた34業種に該当する

- 継続的・反復的に行われている

- 事務所や店舗などの拠点を設けている

たとえば、団体のロゴ入りグッズを販売する活動や、有料の料理教室を定期的に開催する活動などが該当します。

一方で、対価性を伴わない収入は非収益事業として扱われます。生活困窮者向けの無料相談窓口の運営や、会員資格を維持するための会費、支援者からの寄付金などがその一例です。

参加費が無料のイベントであっても、会場内でグッズ販売を継続的に行っていれば、その物販部分は収益事業として扱われます。収益事業か非収益事業かは形式的なものではなく、実態として収益活動に該当するかで判断されます。

NPO法人を設立すると税金対策ができる?

NPO法人の設立は有効な税金対策になり得ます。株式会社などの一般的な営利法人とは異なり、NPO法人は活動の実態に応じて法人税などの税負担を抑えられるためです。

ただし、あらゆる税金が自動的に免除されるわけではありません。各事業が税務上どのように区分されるかを正しく理解し、事業内容に応じて適切に処理する必要があります。

収益事業を行わない場合は法人税が非課税となる

法令で定められた34業種の収益事業を行わないNPO法人に法人税は課されません。

収益事業に該当する業種は以下のとおりです。

収益事業に該当する業種

- 物品販売業

- 不動産販売業

- 金銭貸付業

- 物品貸付業

- 不動産貸付業

- 製造業

- 通信業

- 運送業

- 倉庫業

- 請負業

- 印刷業

- 出版業

- 写真業

- 席貸業

- 旅館業

- 料理飲食業

- 周旋業

- 代理業

- 仲立業

- 問屋業

- 鉱業

- 土石採取業

- 浴場業

- 理容業

- 美容業

- 興行業

- 遊技所業

- 遊覧所業

- 医療保健業

- 技芸・学力教授業

- 駐車場業

- 信用保証業

- 無体財産権の提供業

- 労働者派遣業

これらの事業について拠点を持ったうえで継続的に行うのであれば、たとえ公益目的の活動であっても課税対象として扱われます。

課税対象でも節税できるケースがある

収益事業を行っている法人でも、経費の適切な計上や認定制度の活用により税負担を抑えられます。

一般的なNPO法人が取り組むべき節税策は、収益事業と非収益事業の両方に関わる共通経費の適切な按分です。事務所の家賃や水道光熱費、事務局員の人件費など両方の事業に関与する費用を合理的な基準で按分し、収益事業の経費として算入しましょう。収益事業の所得を正しく圧縮することで、法人税額を抑える効果が期待できます。

また、認定NPO法人であれば「みなし寄附金制度」による節税も可能です。この制度では、収益事業で得た利益を非収益活動へ支出した際、寄付金として損金算入でき、所得金額の50%または200万円のいずれか高い金額まで控除対象として扱われます。

ただし、認定NPO法人の基準は厳しく、取得後も要件を満たし続けなくてはなりません。実際の節税効果は事業規模や収益構造によって大きく変動するため、事前に税理士へ相談してシミュレーションを実施しましょう。

NPO法人の設立後に必要な税務手続きと課税ルール

NPO法人を設立した後も、活動内容に応じた税務手続きが必要です。

設立後に把握しておくべき税務手続きと課税ルールは以下のとおりです。

NPO法人の設立後に必要な税務手続きと課税ルール

- 収益事業を開始したら「収益事業開始等届出書」を税務署に提出する

- 法人住民税(均等割)はNPO法人でも原則として課税される

- 均等割は自治体によって減免される場合がある

- 収益事業がある場合は青色申告を申請して税務上のメリットを受ける

申告漏れや追徴課税のリスクを防ぐためにも、適切に手続きを進めましょう。

収益事業を開始したら「収益事業開始等届出書」を税務署に提出する

NPO法人が収益事業を開始した際は、その開始日から2ヶ月以内に、所轄の税務署へ「収益事業開始等届出書」を提出する義務があります。設立と同時に収益事業を開始するか、設立後しばらく経ってから開始するかにかかわらず、書類提出期日の基準日は収益事業の開始日です。

期限内の提出を怠ると、税務署が収益事業開始を把握できず、後の申告漏れにつながるリスクがあります。税務調査で無申告とみなされた場合、無申告加算税や延滞税が課される可能性があるため、注意が必要です。

法人住民税(均等割)はNPO法人でも原則として課税される

法人住民税の均等割とは、法人がその地域に存在し、行政サービスを受けることに対して課される定額の税金です。

収益事業の有無にかかわらず、NPO法人には原則として均等割を納める義務が生じます。法人税とは異なり利益の額に左右されないため、赤字であっても毎年約7万円(※標準税率の場合、金額は自治体により変動)が課税されます。

法人住民税(均等割)は自治体によって減免される場合がある

赤字でも原則として課税される法人住民税の均等割ですが、収益事業を行っていないNPO法人であれば、自治体への申請により減免または免除対象として扱われることが多いです。

均等割は地方税に該当するため、具体的な要件や制度の有無は自治体によって異なります。

たとえば東京都では、免除を受けるために以下の要件を満たすよう定められています。

- 4月1日から翌年3月31日までの期間、収益事業を一切行っていない

- 4月30日までに「都民税の均等割申告書」と「都民税(均等割)免除申請書」を所轄の都税事務所へ提出する

東京都の例では、年度の途中で収益事業を停止したときは、その年度ではなく翌年度から免除が適用される仕組みです。たとえば7月に収益事業を停止したなら、翌年4月1日から翌々年3月31日までが免除の対象期間となります。申請期限を過ぎてしまうと免除は受けられず、均等割の全額納付義務が生じるため注意しましょう。

また、制度の要件や申請期限、年度途中で事業を開始・廃止した際の月割計算の有無などは、自治体ごとに取り扱いが異なります。制度を確実に活用するためにも、事務所を置くすべての自治体に事前確認を行い、申請期限を管理することが重要です。

収益事業がある場合は青色申告を申請して税務上のメリットを受ける

収益事業を行うNPO法人は、収益事業開始等届出書とあわせて「青色申告承認申請書」を提出しましょう。

青色申告承認申請書を提出する主なメリットは、収益事業で発生した赤字の繰り越しです。翌年度以降最長10年間にわたり赤字を繰り越し、将来の黒字と相殺して法人税の負担を軽減できます。

なお、青色申告承認申請書の提出期限は、初年度において以下のいずれか早い日の前日に設定されています。

青色申告承認申請書の提出期限

- 収益事業の開始日から3ヶ月後

- 決算日(最初の事業年度終了日)

たとえば、8月1日に収益事業を開始し、決算日が9月30日の場合で計算します。開始日から3ヶ月を経過した日は10月31日、決算日は9月30日です。両者を比較すると決算日の方が早いため、最終的な提出期限は決算日前日の9月29日です。

期限を過ぎるとその事業年度は青色申告が適用されないため、収益事業開始等届出書と同時に手続きを済ませておくことをおすすめします。

NPO法人が税金対策する際のポイント

NPO法人が税金対策を進めるうえでは、正確な会計管理と専門家との連携が土台となります。申告漏れや手続きの遅延を防ぐためにも、日頃から体制を整えておくことが重要です。

具体的なポイントは以下のとおりです。

NPO法人が税金対策する際のポイント

- 会計管理をクラウド会計ソフトで自動化する

- NPO法人の実務に強い税理士と連携する

会計管理をクラウド会計ソフトで自動化する

NPO法人特有の税務リスクを回避するには、収益事業と非収益事業の収支区分を徹底することが大切です。

手作業での記帳やエクセル管理では、本来非課税となるはずの寄付金を誤って収益事業に計上し、余分な税金を納めることになりかねません。

このような課題を解消し、申告作業を正確かつ効率的に進める手段として、クラウド会計ソフトの導入がおすすめです。銀行口座やクレジットカードとのデータ連携機能を活用すれば、日々の取引データから自動で仕訳ができ、手入力の手間を削減できます。

とくにNPO法人の場合、独自の会計基準に基づいた活動計算書や財産目録といった複雑な書類作成の義務が生じます。一般企業向けの会計ソフトでは対応が難しい書類も、「freee会計」を活用すればボタンひとつで自動作成が可能です。

複雑な会計管理をミスなく、かつ最小限の負担で運用するためには、NPO法人向けの機能を備えたシステムの導入が必要です。税務リスクを回避し、本来の活動に注力できる環境を整えるためにも、「freee会計」の導入をご検討ください。

NPO法人の実務に強い税理士と連携する

NPO法人が適切な税金対策を行うためには、実務経験豊富な税理士との連携体制を整えることもポイントのひとつです。収益事業の判定や、補助金・寄付金といった特定収入の処理は煩雑であり、自団体のみでは判断ミスが生じやすいです。実務上の誤りは、将来的な税務調査でトラブルになる要因になりかねません。

専門家の正確な判断を仰ぐことで、リスクを防げるだけでなく、みなし寄附金制度などの税制優遇を活用できるようになります。毎年のように行われる税制改正に正確に対応し続けるためにも、専門家の知見を借りるのが得策です。

まとめ

NPO法人は、収益事業の有無にかかわらず法人住民税の均等割などの納税義務が生じます。また、青色申告の承認申請や均等割の減免申請など期限の定められた手続きに対応する必要があるほか、収益事業と非収益事業を厳密に区分して管理することも求められます。

こうした煩雑な事務作業のミスをゼロにし、申告業務を効率化するには、NPO法人の会計基準に準拠したクラウド会計ソフトの活用が効果的です。なかでも「freee会計」であれば、銀行口座やクレジットカードとの連携による自動仕訳に加え、活動計算書や財産目録といったNPO法人ならではの書類作成にも対応しています。

事務負担を軽減し、本来の目的である社会貢献活動へ最大限のリソースを投下するためにも、NPO法人に特化した機能を備えた会計ソフトの導入を検討しましょう。

NPOの事務を効率化する方法

NPO法人は情報開示の義務がある分、事務作業に追われて大変という声を多くききます。またNPOの管理部門に特化した専門家も数が限られているため、相談できないという悩みも。

特に会計領域はNPO独自の会計基準に沿うために苦労されている方も多いのでは?

そんなときはfreee会計を使うことで、NPO会計基準に準拠した書類作成はもちろん、日々の経理を効率よく行えます。

「自動で経理」で日々の帳簿付けを手軽に

銀行口座やクレジットカードを同期することにより、利用履歴を取り込めます。

取り込んだ明細は、「自動で経理」という機能を使ってカンタンに帳簿付けできます。収入・支出の登録はもちろん、売掛金や買掛金の消し込み、資金の移動なども記帳できます。

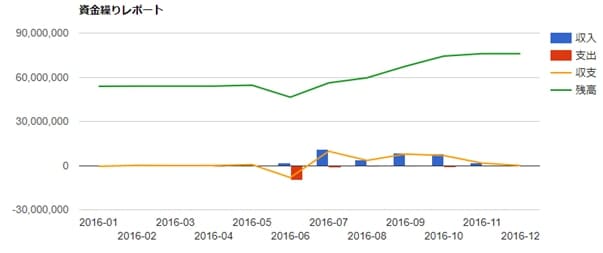

経営層にもわかりやすく伝わるレポートもかんたんに

「資金繰りレポート」では、今後のお金の出入りを踏まえた上で、資金ショートを起こさないか確認できます。直接法のキャッシュ・フロー計算書作成にも活用できます。

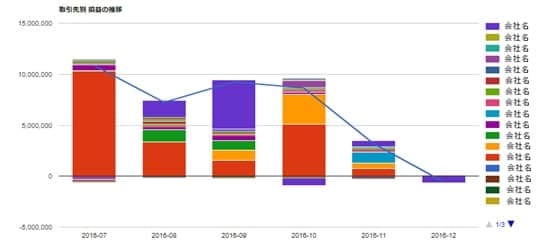

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。

ほかにも効率的な経理を実現するために数多くの機能があります。

- 仕訳帳・総勘定元帳のCSV/PDF出力

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

NPO法人が支払う税金の種類は何ですか?

NPO法人に課される税金は、事業内容や所有する資産の状況によって多岐にわたります。主な税目は以下のとおりです。

NPO法人に関わりがある主な税目

- 法人税

- 法人住民税

- 消費税・地方消費税

- 印紙税

- 登録免許税

- 相続税・贈与税

収益事業を行うのであれば、法人税や法人事業税といった所得に関わる税金の納税義務が生じます。一方で、収益事業を行わなければこれらの税金は非課税です。ただし、法人住民税の均等割については、収益事業の有無にかかわらず原則としてすべてのNPO法人が納付しなくてはなりません。

さらに、土地や建物といった不動産、車両などの資産を保有しているなら、その種類に応じて固定資産税や自動車税なども発生します。

詳しくは、記事内「NPO法人にかかる税金は?」をご覧ください。

NPO法人でも税務申告が必要ですか?

NPO法人であっても、収益事業を行っているのであれば毎年の税務申告の義務が生じます。

収益事業から生じた所得には法人税が課されます。たとえその年の決算が赤字であったとしても、申告手続き自体を省略することはできません。また、収益事業の有無にかかわらず、法人住民税の均等割については原則としてすべてのNPO法人が申告・納付しなくてはなりません。

詳しくは、記事内「NPO法人の設立後に必要な税務手続きと課税ルール」をご覧ください。

NPO法人に法人市民税はかかりますか?

NPO法人であっても、法人住民税の均等割は原則として課税対象です。これは収益事業の有無や法人の損益に関係なく、事務所が存在するだけで発生する定額の税金です。

ただし、収益事業を行っていないNPO法人であれば、申請することで免除を受けられる自治体も多くあります。

詳しくは、記事内「法人住民税(均等割)は自治体によって減免される場合がある」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。