監修 好川 寛 プロゴ税理士事務所

個人・法人が行う認定NPO法人および特例認定NPO法人(以下認定NPO法人など)への寄附に対しては税制優遇が適用され、所得控除・税額控除や損金算入によって税負担が軽減されます。

本記事では、認定NPO法人への寄附によって個人・法人が享受できるメリットや控除額の算出方法などを詳しく解説します。

目次

freee会計

freee会計なら会計帳簿作成はもちろん、日々の経理業務から経営状況の把握まで効率的に行なえます。ぜひお試しください!

個人が認定NPO法人・特例認定NPO法人に寄附をする場合

個人が認定NPO法人などに寄附をすると、寄附を行った個人の所得税の計算において、寄附金控除(所得控除)または認定NPO法人寄附金特別控除(税額控除)のいずれか有利な方を選択して適用を受けることができます。

また認定NPO法人などに対する寄附金のうち条例で指定されているものについては、個人住民税の税額控除が受けられます。

以下で、それぞれの控除について詳しく解説します。

寄附金控除(所得控除)

寄附金控除とは、納税者が国や地方自治体、認定NPO法人などに寄附を行った場合に、確定申告によって所得控除を受けられる制度です。

その年中に支出した「特定寄附金」の額の合計額、またはその年の総所得金額等の40%相当額のうち低い金額から2,000円を控除した金額を、その年分の総所得金額等から控除できます。認定NPO法人などへの寄附における特定寄附金とは、特定非営利活動にかかる事業に関するものを指します。

寄附金控除における控除額の計算方法

寄附金控除額 = 以下1または2のいずれか低い金額 − 2,000円

- その年に支出した特定寄附金の額の合計額

- その年の総所得金額等の40%相当額

出典:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

出典:内閣府NPOホームページ「個人が認定・特例認定NPO法人に寄附した場合」

認定NPO法人寄附金特別控除(税額控除)

認定NPO法人寄附金特別控除とは、個人が認定NPO法人などに寄附を行った場合に、確定申告によって所得税額の控除が受けられる制度です。

その年中に支出した認定NPO法人などに対する寄附金の額の合計額から2,000円を控除した金額の40%相当額を、その年分の所得税額から控除できます。

認定NPO法人寄附金特別控除における控除額の計算方法

税額控除額 =(認定NPO法人などに対する寄附金の額の合計額 − 2,000円)× 40%

※特定寄付金の額の合計額は、所得金額の40%相当額を限度とする

※税額控除額は、所得税額の25%相当額を限度とする

出典:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

出典:内閣府NPOホームページ「個人が認定・特例認定NPO法人に寄附した場合」

個人住民税の寄附金控除(税額控除)

認定NPO法人などに対する寄附のうち、地域住民の福祉の増進に寄与するものとして都道府県・市区町村が条例で個別に指定した寄附金については、個人住民税の税額控除を受けることができます。

控除の対象となるのは、寄附をした翌年に始まる年度の個人住民税です。

個人住民税の寄附金控除における控除額の計算方法

税額控除額 =(寄附金 − 2,000円)× 控除割合

控除割合

- 都道府県が指定した寄附金では4%(平成30年度分以降、指定都市に住所を有する場合は2%)

- 市区町村が指定した寄附金では6%(平成30年度分以降、指定都市に住所を有する場合は8%)

- 都道府県と市区町村がともに指定した寄附金では10%

出典:総務省「ふるさと納税以外の寄附金税制」

出典:総務省「寄附金税額控除の概要(個人住民税)」

出典:内閣府NPOホームページ「個人が認定・特例認定NPO法人に寄附した場合」

法人が認定NPO法人・特例認定NPO法人に寄附をする場合

法人が認定NPO法人などに寄附をすると、一定の方法により計算した限度額(特別損金算入限度額)の範囲内で、損金の額に算入することが認められます。この限度額は、一般の寄附金にかかる損金算入の限度額とは別枠で設けられるものです。

なお、寄附金の額の合計額が特別損金算入限度額を超える場合には、その超える部分の金額は一般の寄附金の額と合わせて、一般の寄附金にかかる損金算入限度額の範囲内で損金算入が認められます。

損金算入限度額の計算方法

<特別損金算入限度額>

・資本または出資がある法人

特別損金算入限度額 = (資本金などの額 × 当期の月数を12で割った数 × 0.375% + 所得の金額 × 6.25%)× 1/2

・資本または出資のない法人

特別損金算入限度額 = 所得の金額 × 6.25%

<一般の寄附金にかかる損金算入限度額>

・資本または出資がある法人

損金算入限度額 =(資本金などの額 × 当期の月数を12で割った数 × 0.25% + 所得の金額 × 2.5%)× 1/4

・資本または出資のない法人

損金算入限度額 = 所得の金額 × 1.25%

※資本金などの額:期末の資本金の額・資本準備金の額の合計額、または出資金の額

※所得の金額:所得金額(当期純利益に税務調整をした額)と寄附金の支出額の合計額

出典:国税庁「No.5283 特定公益増進法人に対する寄附金」

出典:内閣府NPOホームページ「法人が認定・特例認定NPO法人に寄附した場合」

相続人が認定NPO法人に寄附をした場合

相続や遺贈によって財産を取得したものが、その取得した財産を相続税の申告期限までに認定NPO法人に対して寄附した場合、寄附をした財産については相続税の対象としない特例が設けられています。なお、この寄附金は特定非営利活動にかかる事業に関連したものである必要があります。

ただし、以下の場合には特例の適用を受けることができません。

特例の適用対象外となるケース

- 寄附を受けた認定NPO法人が、寄附のあった日から2年を経過した日までに認定NPO法人に該当しなくなった場合

- 寄附を受けた認定NPO法人が、寄附のあった日から2年を経過した日までに、その寄附を受けた財産を特定非営利活動にかかる事業に用いていない場合

- 寄附をした人やその親族の相続税・贈与税の負担が不当に減少すると判断される場合

- 寄附の対象が特例認定NPO法人である場合

出典:国税庁「No.4141 相続財産を公益法人などに寄附したとき」

出典:内閣府NPOホームページ「個人が相続または遺贈により取得した財産をNPO法人に寄附した場合」

認定NPO法人に対する優遇(みなし寄附金制度)

みなし寄附金制度とは、認定NPO法人が収益事業に属する資産のうちから特定非営利活動にかかる事業(収益事業以外)のために支出をした場合、その支出金額が「収益事業にかかる寄附金の額」とみなされる制度です。

みなし寄附金として損金算入できる限度額は、所得金額の50%または200万円のいずれか多い額です。

なお、みなし寄附金制度の対象となるのは認定NPO法人で、特例認定NPO法人には適用されません。

出典:内閣府NPOホームページ「認定法人自身に対する税の優遇措置(みなし寄附金制度)」

まとめ

個人・法人が行う認定NPO法人への寄附については、所得控除・税額控除や損金算入などによって税負担を軽減できる特例制度がさまざま設けられています。こうした制度を背景に、認定NPO法人は寄附金を集めやすくなっていると言えるでしょう。

また、みなし寄附金制度として、認定NPO法人自身も税制優遇措置の適用を受けられる場合があります。

認定NPO法人について詳しくは、別記事「認定NPO法人とは? -メリットや課せられる義務-」もご参照ください。

NPOの事務を効率化する方法

NPO法人は情報開示の義務がある分、事務作業に追われて大変という声を多くききます。またNPOの管理部門に特化した専門家も数が限られているため、相談できないという悩みも。

特に会計領域はNPO独自の会計基準に沿うために苦労されている方も多いのでは?

そんなときはfreee会計を使うことで、NPO会計基準に準拠した書類作成はもちろん、日々の経理を効率よく行えます。

「自動で経理」で日々の帳簿付けを手軽に

銀行口座やクレジットカードを同期することにより、利用履歴を取り込めます。

取り込んだ明細は、「自動で経理」という機能を使ってカンタンに帳簿付けできます。収入・支出の登録はもちろん、売掛金や買掛金の消し込み、資金の移動なども記帳できます。

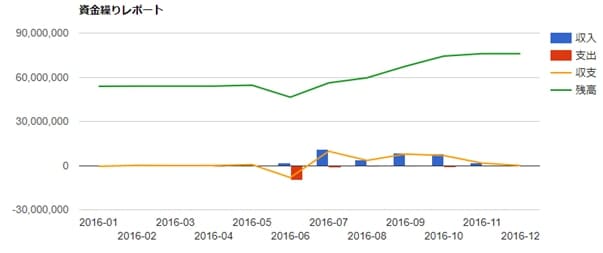

経営層にもわかりやすく伝わるレポートもかんたんに

「資金繰りレポート」では、今後のお金の出入りを踏まえた上で、資金ショートを起こさないか確認できます。直接法のキャッシュ・フロー計算書作成にも活用できます。

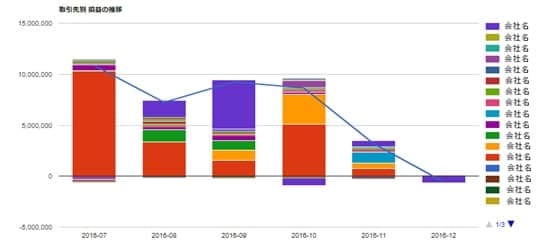

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。

ほかにも効率的な経理を実現するために数多くの機能があります。

- 仕訳帳・総勘定元帳のCSV/PDF出力

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

NPO法人への寄付金は経費として認められますか?

公益性の高さや事業活動の適正さなどについて基準を満たして所轄庁の認定を受けた認定NPO法人や、特例認定を受けた特例認定NPO法人への寄附金は、一定の条件を満たすことで経費(損金)として認められる場合があります。

条件や算入できる範囲(限度額)については、記事内「個人が認定NPO法人・特例認定NPO法人に寄附をする場合」「法人が認定NPO法人・特例認定NPO法人に寄附をする場合」や行政機関のホームページをご確認ください。

出典:横浜市「2-(3)認定NPO法人ってなんだろう?」

認定NPO法人に寄付すると住民税は控除されますか?

認定NPO法人への寄附のうち、都道府県・市区町村が条例で指定したものについては、個人住民税の税額控除の対象となる場合があります。

控除の対象や金額について詳しくは、記事内「個人住民税の寄附金控除(税額控除)」で解説しています。

監修 好川 寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。