NPO法人(特定非営利活動法人)には、役員として理事3名以上・監事1名以上を設置することが義務付けられ、これらの役職者が持つ役割・権限や責任などが法律で定められています。

本記事では、NPO法人の理事・監事にまつわる基礎知識を詳しく解説します。

目次

freee会計

freee会計なら会計帳簿作成はもちろん、日々の経理業務から経営状況の把握まで効率的に行なえます。ぜひお試しください!

理事・監事とは

理事・監事とは、非営利組織や公益性の高い法人組織などにおいて、それぞれの根拠法に基づいて設置が求められる役職です。f一般社団法人や一般財団法人、NPO法人、社会福祉法人、医療法人、私立学校の設置を目的として設立される学校法人などで理事・監事が置かれています。

理事と監事に与えられる具体的な役割や権限は法人の種類や規模などによって異なりますが、一般には、理事は業務執行や団体の管理・意思決定を、監事は理事の職務の監査を担います。

出典:e-GOV法令検索「一般社団法人及び一般財団法人に関する法律」

出典:e-GOV法令検索「特定非営利活動促進法」

出典:e-GOV法令検索「社会福祉法」

出典:e-GOV法令検索「医療法」

出典:e-GOV法令検索「私立学校法」

役員との違い

役員とは、その法人・団体などの運営や管理について一定の責任を持つ地位にある者を指す言葉です。

「役員」がある組織においてどのような役職を指すかは組織の根拠法などによって異なり、たとえば会社法では取締役・会計参与・監査役が役員として扱われます。

理事・監事の設置が求められる組織の根拠法においては、一般に「役員(理事及び監事をいう)」「役員として、理事◯人以上及び監事◯人以上を置かなければならない」などと、理事・監事の総称として「役員」が用いられています。

【関連記事】

役員とはどのような仕事?役員の種類と役割についてわかりやすく解説

出典:e-GOV法令検索「会社法」

NPO法人の理事・監事

NPO法人(特定非営利活動法人)においては、役員として理事3名以上、監事1名以上を置くことが義務づけられています。

NPO法人において、理事は内部的には業務を執行する権限を、対外的には法人を代表する権限を有し、監事は理事の職務執行を監督する役割を担います。基本的には、NPO法人の理事・監事の任期は「2年以内で、定款で定める期間」とされ、手続きを行えば再任も可能です。

ほかにも、特定非営利活動促進法では理事・監事については以下のようなさまざまな規定が設けられています。これら法律上の規定に則りながら、「業務執行権限を持つ理事のもとで実務は事務局が行う」「定款で理事会を設置し、重要な事項の決定を理事会に委ねる」などの運用が採られるケースが多く見られます。

- 役員のうち報酬を受ける者の数が、役員総数の3分の1以下であること

- 監事は、理事またはNPO法人の職員を兼ねてはならない

- 理事または監事のうち、定数の3分の1を超えるものが欠けたときは遅滞なくこれを補充しなければならない

NPO法人の理事・監事が持つ権限と業務内容

ここでは特定非営利活動促進法をもとに、NPO法人の理事・監事がそれぞれ持つ権限と役割・業務内容について詳しく解説します。

理事の権限と役割

NPO法人の理事が持つ主要な権限・役割は次のふたつです。

- NPO法人を代表する権限

- 業務を遂行する権限

理事はNPO法人の業務について、このNPO法人を代表する権限(理事の代表権:第十六条)を持ちます。ただし、NPO法人と理事の利益が相反するときについては理事は代表権を持たず、また定款で理事の代表権を制限することも可能です。たとえば、定款で代表権を「代表理事」など特定の理事だけに与え、ほかの理事には代表権がないとしているNPO法人も多いと思われます。

また定款に別の定めがあるときを除いて、NPO法人の業務は理事の過半数をもって決定されます(業務の執行:第十七条)。ただし、定款や社員総会の決議などに反しない限り、理事は行為の代理を他者に委任することができます。

ほかに、通常社員総会を少なくとも年1回開くこと(第十四条の二)、一定数の社員から請求があった場合に臨時社員総会を開くこと(第十四条の三 2項)、社員総会の招集通知を一定のタイミング・方法で行うこと(第十四条の四)などが求められるほか、必要に応じて臨時社員総会を招集すること(第十四条の三)も認められています。

監事の権限と役割

NPO法人の監事の職務として、次の5点が掲げられています。

NPO法人における監事の職務

- 理事の業務執行の状況を監査すること

- NPO法人の財産の状況を監査すること

- 監査の結果、NPO法人の業務または財産に関して不正行為、法令または定款に違反する重大な事実があると発見した場合に、これを社員総会または所轄庁に報告すること

- 報告のために必要があれば社員総会を招集すること

- 理事の業務執行の状況やNPO法人の財産の状況について、理事に意見を述べること

出典:e-GOV法令検索「特定非営利活動促進法」

監事は理事やNPO法人職員を兼ねることができず、独立した立場から理事の業務やNPO法人の財産の状況を監査することが求められます。

また、理事の場合と異なり、監事の権限や業務を制限することは認められていません。

NPO法人の理事・監事が負う責任

NPO法人の理事や監事が負う責任・義務として、主に以下の2点が挙げられます。

- 善良な管理者として業務を行う

- 法令の規定に則った手続きを行う

善良な管理者として業務を行う

NPO法人の理事・監事は「善良な管理者の注意」義務(善管注意義務)に基づいて業務を行う責任があります。善管注意義務とは、NPO法人の理事・監事という立場において通常期待される程度の一般的な注意義務を指します。

特定非営利活動促進法上での規定はありませんが、理事や監事は「NPO法人からその役割を委任され、承諾することによって就任する」とされることから、民法上の受任者の注意義務(第六百四十四条)に則る必要があると考えられるためです。

善管注意義務に反して他者に損害を与えた場合、この損害に対する賠償責任が生じ得ます。ただし、事前に予測不能な事故や過失による損害があった場合などは善管注意義務違反には該当しないと想定されます。

出典:認定特定非営利活動法人NPO会計税務専門家ネットワーク「NPO法人のための業務チェックリスト」

出典:e-GOV法令検索「民法」

出典:徳島県ホームページ「NPO法人の理事に就任したら、どのような責任が伴うのですか。」

法令の規定に則った手続きを行う

NPO法人の理事・監事は特定非営利活動促進法の定めに基づき、正しく、かつ誠実に業務上の手続きを行う必要があります。以下のような項目に該当する場合、理事・監事または清算人には20万円以下の過料の支払いが求められます(第八十条)。

- 登記を怠った場合(第一項)

- 財産目録や前事業年度の事業報告書などを作成して備え置いていない場合(第二項/第四項)

- 財産目録などに記載すべき事項を記載していない、または事実と異なる記載をした場合(第二項/第四項)

- 所轄庁の求めによる業務・財産状況の報告を行わない、または検査に応じない場合(第十項) など

NPO法人の理事・監事になるには

以下の事項にひとつでも該当する人は、NPO法人の理事・監事になることができません。

NPO法人における役員の欠格事由

- 破産手続き開始の決定を受け、復権を得ないもの

- 拘禁刑以上の刑に処せられ、その執行を終わった日またはその執行を受けることがなくなった日から2年を経過しないもの

- 次のいずれかによって罰金の刑に処せられ、その執行を終わった日またはその執行を受けることがなくなった日から2年を経過しないもの

a.「特定非営利活動促進法」もしくは「暴力団による不当な行為の防止等に関する法律」の規定に違反したこと

b.刑法第二百四条(傷害)・第二百六条(現場助勢)・第二百八条(暴行)・第二百八条の二(凶器準備集合及び結集)・第二百二十二条(脅迫)・第二百四十七条(背任)の罪を犯したこと

c.「暴力行為等処罰に関する法律」の罪を犯したこと - 暴力構成員などであるもの

- 設立の認証を取り消されたNPO法人の解散当時の役員で、設立の認証を取り消された日から2年を経過しないもの

- 心身の故障のために職務を適正に執行できないものとして内閣府令で定めるもの

出典:e-GOV法令検索「特定非営利活動促進法」

また、各役員の配偶者や3親等以内の親族が役員に1人を超えて含まれてはならないこと、ある役員と配偶者・3親等以内の親族が役員総数の3分の1を超えて含まれてはならないことも、明記されています。つまり、親子2名を役員にする場合には役員総数は最低6名必要で、親族以外のものを4名以上役員に入れなければなりません。

なお、NPO法人の役員の選任方法は特定非営利活動促進法上で規定されておらず、社員総会や理事会など、選任機関(方法)を定款で定めます。

まとめ

理事・監事とは、非営利組織や公益性の高い法人組織などにおいて、各根拠法に基づいて設置が求められる役職です。NPO法人では、役員として理事3名以上・監事1名以上を置くことが義務づけられ、理事は法人を代表する権利と業務執行の役割を、監事は理事の職務や法人の財産状況を監査する役割を持ちます。

役員にはNPO法人の目的や法令上の規定に沿って業務を行う責任がある点、注意義務や定款の定めに反して他者に損害を与えると賠償の責任が生じ得る点に注意が必要です。特定非営利活動促進法を参照のうえ、適切な組織運営を行いましょう。

NPOの事務を効率化する方法

NPO法人は情報開示の義務がある分、事務作業に追われて大変という声を多くききます。またNPOの管理部門に特化した専門家も数が限られているため、相談できないという悩みも。

特に会計領域はNPO独自の会計基準に沿うために苦労されている方も多いのでは?

そんなときはfreee会計を使うことで、NPO会計基準に準拠した書類作成はもちろん、日々の経理を効率よく行えます。

「自動で経理」で日々の帳簿付けを手軽に

銀行口座やクレジットカードを同期することにより、利用履歴を取り込めます。

取り込んだ明細は、「自動で経理」という機能を使ってカンタンに帳簿付けできます。収入・支出の登録はもちろん、売掛金や買掛金の消し込み、資金の移動なども記帳できます。

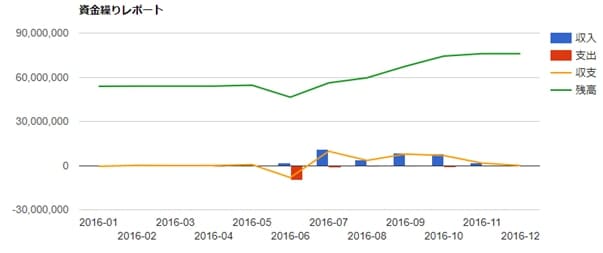

経営層にもわかりやすく伝わるレポートもかんたんに

「資金繰りレポート」では、今後のお金の出入りを踏まえた上で、資金ショートを起こさないか確認できます。直接法のキャッシュ・フロー計算書作成にも活用できます。

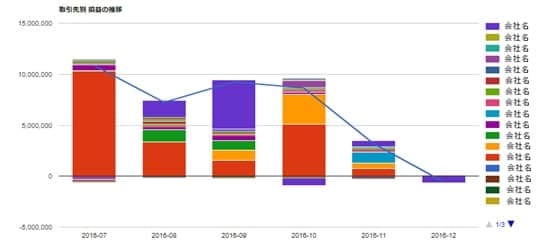

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。

ほかにも効率的な経理を実現するために数多くの機能があります。

- 仕訳帳・総勘定元帳のCSV/PDF出力

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

「理事」とはどういう役職ですか?

理事とは、非営利組織や公益性の高い法人組織などにおいて、それぞれの根拠法に基づいて設置が求められる役職で、一般には業務執行や団体の管理・意思決定などを担います。

NPO法人における理事の権限・役割については、記事内「理事の権限と役割」で解説しています。

役員と理事の違いは何ですか?

「役員」が法人・団体などの運営や管理について一定の責任を持つ地位にある者を指すのに対し、「理事」は法人・団体などの業務執行や団体の管理・意思決定などを担う特定の役職を指します。NPO法人においては、理事と監事の総称として「役員」が用いられます。

記事内「役員との違い」でも詳しく解説しています。

理事と取締役はどちらが偉いですか?

理事は、非営利組織や公益性の高い法人組織などに置かれる「組織を代表する役割」を持つ役職であり、一般に株式会社における取締役にあたると解釈されます。理事と取締役の間に立場の上下はなく、その役職が置かれる組織の形態による名称の違いだと言えるでしょう。

参考文献

▶︎ e-GOV法令検索「特定非営利活動促進法」