認定NPO法人には9つの要件が定められています。これにより、「運営組織及び事業活動が適正であって公益の増進に資する」法人であることが確認され、認定NPO法人になることができます。どんな項目があるか、それぞれ確認していきましょう。

目次

freee会計

freee会計なら会計帳簿作成はもちろん、日々の経理業務から経営状況の把握まで効率的に行なえます。ぜひお試しください!

①パブリックサポートテスト(PST)をクリアすること

パブリックサポートテストとは、どれだけ多くの市民に支えられているかを計るための基準です。寄附金の額、寄附者の人数等によって、どれだけ多くの市民に支えられているのかを計ります。

下記の基準のいずれかに適合することが条件です。

(1)相対値基準

実績判定期間中の経常収入金額のうち、寄附金等収入金額の占める割合が20%以上であること。

(2)絶対値基準

実績判定期間中の3,000円以上の寄附を行った者の各事業年度当たりの平均が100人以上であること。

(3)個別の条例指定

その事務所が所在する地域の地方公共団体から、住民の福祉の増進に寄与する法人として、条例により個人住民税の控除対象として個別の指定を受けた法人であること。

②活動のメインが共益的な活動でないこと

共益的な活動とは、会員等の一部の限定したメンバーのみというような特定の人を対象とした活動のことをいいます。主たる活動が共益活動にあたる場合は、認定されません。

実績判定期間における事業活動のうち下記の共益的活動の占める割合が 50%未満である必要があります。

(1)会員等に対する資産の譲渡等、会員等相互の交流、連絡又は意見交換その他その対象が 会員等である活動

(2)その便益の及ぶ者が会員等その他特定の範囲の者である活動

(3)特定の著作物又は特定の者に関する普及啓発等その他の活動

(4)特定の者に対し、その者の意に反した作為又は不作為を求める活動

③運営組織や経理が適正であること

公益活動を行う法人として、組織が適正に運営されているかどうか、不正な経理を行っていないかどうかを確認するための基準です。下記の基準に適合しているか確認しましょう。

(1)各役員について、次に掲げる者の役員の総数のうちに占める割合が、それぞれ3分の1以下であること。

- 役員並びに役員の配偶者又は3親等以内の親族及び役員と特殊の関係のある者

- 特定の法人の役員又は使用人である者並びにこれらの者の配偶者又は3親等以内の親族及びこれらの者と特殊の関係のある者

(3)会計について公認会計士若しくは監査法人の監査を受けていること、又は青色申告法人並みに帳簿書類を備え付けてこれらにその取引を記録し、かつ、当該帳簿書類を保存していること。

(4)費途不明金その他の不適正な経理が行われていないこと。

④事業活動について一定の要件を満たしていること

宗教・政治活動や特定の個人・団体の利益を目的とした活動を行っていないかどうかを確認するための基準です。

事業活動に関し、下記の基準に適合しているか確認しましょう。

(1)次に掲げる活動を行っていないこと。

- 宗教の教義を広め、儀式行事を行い、及び信者を教化育成すること。

- 政治上の主義を推進し、支持し、又はこれに反対すること。

- 特定の公職の候補者若しくは公職にある者又は政党を推薦し、支持し、又はこれらに 反対すること。

(3)実績判定期間における事業費の総額のうちに特定非営利活動に係る事業費の額の占める割合が 80%以上であること。

(4)実績判定期間における受入寄附金総額のうち 70%以上を特定非営利活動に係る事業費 に充てていること。

⑤情報公開が適正に行われていること

NPO法人は多くの市民に理解され支援されるためにも、法人に関するさまざまな情報を開示することが義務付けられています。認定NPO法人には、一般のNPO法人以上に情報開示を徹底することが求められています。

下記の書類について閲覧の請求があった場合には、正当な理由がある場合を除いて、これをその事務所において閲覧させる必要があります。

(1)事業報告書等、役員名簿及び定款等

(2)各認定の基準に適合する旨及び欠格事由に該当しない旨を説明する書類並びに寄附金を充当する予定の具体的な事業の内容を記載した書類

(3)役員報酬又は職員給与の支給に関する規程及び収益の明細その他の資金に関する事項、資産の譲渡等に関する事項、寄附金に関する事項その他の内閣府令で定める事項を記載した書類等

(4)助成の実績を記載した書類

⑥所轄庁への書類を期限内に提出していること

前述したように、NPO法人にとって情報開示は大変重要です。所轄庁への事業報告書類等を、その提出期限の順守を含めて適正に提出することは、最低限果たしておかなければならない義務です。

⑦法令違反、不正の行為、公益に反する事実等がないこと

法令や法令に基づいてする行政庁の処分に違反するような事実、偽りや不正の行為によって利益を得た、あるいは得ようとした事実、その他公益に反するような事実があっては認定されません。

⑧法人設立後一定の期間を経過していること

設立したばかりで実績のない法人は認定されません。認定または特例認定の申請をした年度の初日において、NPO法人の設立日から1年を超える期間が経過している必要があります。

⑨欠格事由に該当していないこと

欠格事由とは、公の機関への許認可等の申請において、認められない理由のことをいいます。認定NPO法人制度にも欠格事由が定められています。欠格事由に該当する場合は認定されません。

まとめ

以上が認定NPO法人の9つの認定基準です。こうして文字にしてみると、難しい単語が並んでいるため、認定取得はすごく複雑で難しいものなのでは?と思われる方もいらっしゃるかもしれません。しかし①のパブリックサポートテストがクリアされれば、残りはすでに要件を満たしているというNPO法人も多いかと思います。

また要件は満たせていても、ただでさえ人手不足の中で、認定取得に必要な書類作成などに工数を避けないというNPO法人の方もいらっしゃるのではないでしょうか。

まずは業務における無駄を徹底的に効率化し、認定取得の書類作成の手間も削減できるよう各種ツールやプロボノなどの利用も検討してみるとよいでしょう。

NPOの事務を効率化する方法

NPO法人は情報開示の義務がある分、事務作業に追われて大変という声を多くききます。またNPOの管理部門に特化した専門家も数が限られているため、相談できないという悩みも。

特に会計領域はNPO独自の会計基準に沿うために苦労されている方も多いのでは?

そんなときはfreee会計を使うことで、NPO会計基準に準拠した書類作成はもちろん、日々の経理を効率よく行えます。

「自動で経理」で日々の帳簿付けを手軽に

銀行口座やクレジットカードを同期することにより、利用履歴を取り込めます。

取り込んだ明細は、「自動で経理」という機能を使ってカンタンに帳簿付けできます。収入・支出の登録はもちろん、売掛金や買掛金の消し込み、資金の移動なども記帳できます。

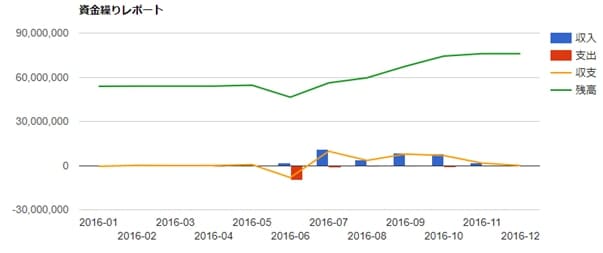

経営層にもわかりやすく伝わるレポートもかんたんに

「資金繰りレポート」では、今後のお金の出入りを踏まえた上で、資金ショートを起こさないか確認できます。直接法のキャッシュ・フロー計算書作成にも活用できます。

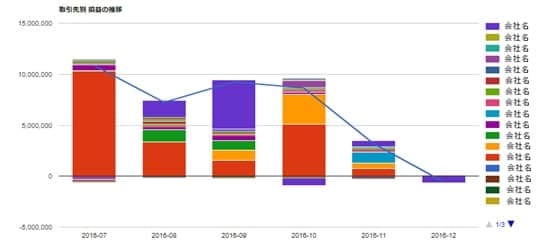

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。

ほかにも効率的な経理を実現するために数多くの機能があります。

- 仕訳帳・総勘定元帳のCSV/PDF出力

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。