公的融資とは、国や地方自治体による融資のことです。

代表的な公的融資として、日本政策金融公庫からの融資や、地方自治体と信用保証協会が連携して実施する制度融資などがあります。

本記事では、公的融資の仕組みや民間融資との違い、メリット・デメリットについて詳しく解説します。

目次

- 公的融資とは

- 公的融資と民間融資の違い

- 公的融資の種類

- 日本政策金融公庫

- 地方自治体

- 商工組合中央金庫

- 全国信用保証協会連合会

- 公的融資のメリット

- 金利・据置期間などの条件が民間より有利な傾向がある

- 創業期や赤字決算でも利用のハードルが低い

- 無担保・無保証人で申し込みできる制度がある

- 公的融資のデメリット

- 必要書類が多く、申請準備に手間がかかる

- 融資までに時間がかかる傾向がある

- 公的融資の審査に通るためのポイント

- 自己資金の比率を高める

- 実現可能な事業計画書を作る

- 無理のない返済計画を立てる

- 担保・保証人を用意する

- 延滞・滞納を解消する

- 面談で事業に対する熱意や思いを担当者に伝える

- 専門家のサポートを受ける

- まとめ

- よくある質問

創業融資の獲得をまるっと伴走支援 freee創業融資サポート

・融資経験が豊富な金融機関出身者が担当

・事業計画書の作成や面談対策など、必要な手続きを全てサポート

まずは専門家にご相談ください!

※本サービスはフリー創業融資サポート株式会社が提供主体です。

公的融資とは

公的融資とは、国や地方自治体が提供する融資のことです。代表的な例として、日本政策金融公庫や、地方自治体と信用保証協会が連携して行う制度融資などが該当します。

公的融資は、低利子または無利子といった少ない返済負担で融資を受けられるのが特徴です。

公的融資と民間融資の違い

民間融資とは、公的融資以外の銀行・信用金庫・消費者金融・信販会社などの民間金融機関が行う融資を指します。

公的融資と民間融資の主な違いは、以下のとおりです。

| 公的融資 | 民間融資 | |

|---|---|---|

| 主な目的 | 中小企業や創業者の支援 地域経済の活性化 | 利益の追求 |

| 金利 | 低め | 高め |

| 審査項目 | 事業の将来性や成長性 政策的効果 | 過去の実績 返済能力 担保・保証 |

| 担保・保証 | 不要 | 必要 |

| 主な対象 | 実績・信用が低い企業 創業期の企業 | 高い実績・信用力がある企業 |

一般的に公的融資の方が低金利であり、民間融資は金利が高めに設定されています。ただし、審査は公的融資のほうが厳しく、審査にも時間がかかる傾向があります。

開業して間もなかったり実績がなかったりする事業者は公的融資、1つの金融機関と長く取引を続けている事業者は民間融資がおすすめです。

公的融資の種類

事業資金を目的とする公的融資の種類は、以下の4つです。

公的融資の種類

それぞれの違いを理解して、自身の状況に合った融資先を選びましょう。

日本政策金融公庫

日本政策金融公庫は国が100%出資する政策金融機関で、中小企業や小規模事業者、創業者への融資を担っています。

主な特徴は、以下のとおりです。

- 原則として担保・保証人不要で申し込みできる

- 保証料が発生しない

- 民間融資と比べて金利が低め

- 毎月の返済負担を抑えやすい

- 申し込みから着金までが比較的早い

- 女性向け・若者向けなど多様な支援がある

担保や保証人がなくても申し込めるため、公的融資を検討する際は最初に検討することをおすすめします。

【関連記事】

日本政策金融公庫とは?主な融資制度と利用メリットをわかりやすく解説

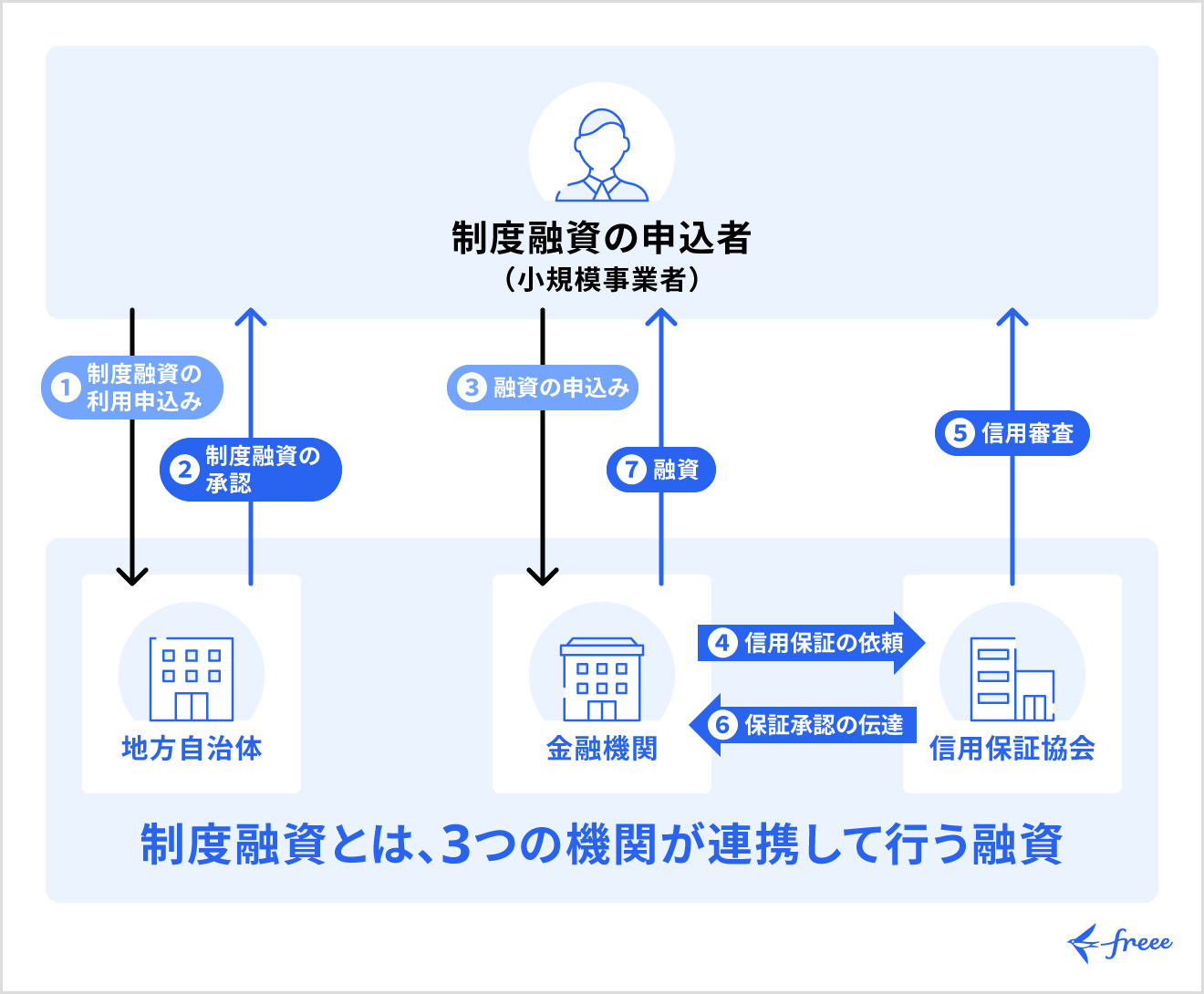

地方自治体

地方自治体の制度融資は、地方自治体・金融機関・信用保証協会の三者が連携して実施されるもので、地域の中小企業や創業者の支援を目的にしています。

地方自治体が金利や保証料の一部を補助し、金融機関の融資をサポートする仕組みです。

| 機関 | 役割 |

|---|---|

| 地方自治体 | 制度設計・利子補給・保証料補助 |

| 金融機関 | 融資実行・資金提供 |

| 信用保証協会 | 債務保証・貸し倒れリスク軽減 |

信用保証協会が貸し倒れリスクを軽減することで、金融機関は実績の少ない創業者や中小企業に対しても融資をしやすくなる仕組みです。

制度融資は関係機関が多いため、申し込みから着金まで約2〜3ヶ月ほどの時間がかかります。

商工組合中央金庫

商工組合中央金庫(商工中金)は、中小企業の成長を支援することに強い金融機関です。

中小企業組合への円滑な資金供給を目的として設立された経緯があり、企業の成長段階に応じた多様な金融ソリューションの提供を得意としています 。

創業期を主な対象とする日本政策金融公庫とは役割が異なり、より事業規模の大きい中堅企業への投資がメインです。たとえば、数億円単位の大型設備投資やM&Aに必要な借入などの資金ニーズに対応します。

【関連記事】

商工会の融資とは?メリットと金利、審査NGだった場合の対応

全国信用保証協会連合会

全国信用保証協会連合会は、各地の信用保証協会を統括・支援する組織です。

信用保証協会は、中小企業や創業者が金融機関から融資を受ける際に「公的な保証人」となってくれる機関で、 各都道府県に設置されています。

企業が返済不能となった場合、信用保証協会が代わりに金融機関へ返済してくれるため、金融機関は実績や信用が十分でない中小企業や創業者に、融資をしやすくなります。

公的融資のメリット

公的融資の主なメリットは以下のとおりです。

メリットを正しく理解することで、自身の条件に合っているかどうかを判断できるでしょう。

金利・据置期間などの条件が民間より有利な傾向がある

公的融資は、民間融資より低金利だったり返済期間が長かったりと、有利な条件で借りやすいのが特徴です。

たとえば、日本政策金融公庫の特別利率が適用されると、1%台の金利で借りられる場合があります。また、設備資金は最長20年、運転資金は最長10年と長期間での返済が可能です。

また、地方自治体の制度融資は、利子補給によって金利負担が軽くなることがあります。返済期間については設備資金で10〜15年程度ですが、自治体によって異なるため注意が必要です。

創業期や赤字決算でも利用のハードルが低い

公的融資は、開業したてで売上実績がなかったり、前期の決算が赤字だったりした事業主でも申し込みが可能です。

公的融資の審査は実績だけでなく、事業の将来性をふまえて判断されます。たとえば事業拡大のための先行投資など、赤字の理由を合理的に説明すれば、融資を受けられる可能性があります。

ただし実績がない分、将来性かつ信憑性のある事業計画書が重要になります。

無担保・無保証人で申し込みできる制度がある

公的融資では、無担保・無保証人で申し込みができる場合があります。たとえば、日本政策金融公庫の「新規開業・スタートアップ支援資金」は、原則として無担保・無保証人です。

そのため、創業者は自己資産を守りつつ、実績が少ない段階でも融資を受けやすいといえます。

公的融資のデメリット

融資の条件面でメリットの多い公的融資ですが、必要書類が多かったり審査に一定時間がかかったりすることがあります。

ここでは、公的融資の主なデメリットについて解説します。

必要書類が多く、申請準備に手間がかかる

創業融資の申請には多くの書類が必要です。

【公的融資で必要になる書類の例】

- 事業計画書

- 身分証明書

- 預金通帳

- 法人登記(法人の場合)

- 定款(法人の場合)など

上述したように、公的融資では実績がなくても融資を受けられる可能性がある分、将来性や信憑性のある事業計画書などの完成度が重要になってきます。

事業計画書を初めて作成する人や申請前に内容を確認してほしい人は、「freee創業融資サポート」の利用がおすすめです。創業融資の経験豊富な金融機関・融資コンサルティング会社出身者が創業融資の申請からサポートします。

融資までに時間がかかる傾向がある

公的融資は審査に一定時間がかかるため、申請してから実際手元にお金が入るまでに時間を要します。

審査の目安期間として、日本政策金融公庫の融資が約2〜4週間、地方自治体の制度融資であれば2〜3ヶ月程度が一般的です。制度融資は自治体によって異なるので、事前に確認しておきましょう。

急な設備投資や運転資金が必要な場合、早めの準備とスケジュール調整が重要です。

公的融資の審査に通るためのポイント

公的融資の審査を通過し、希望額の資金調達をするには、いくつかのポイントを抑えておく必要があります。

具体的には、以下のとおりです。

公的融資の審査に通るためのポイント

自己資金の比率を高める

創業融資の審査を通過するためには、できるだけ自己資金比率を高めておきましょう。自己資金がなくても申し込みは可能ですが、自己資金が一定あるほうが審査に通りやすくなります。

ただし、自己資金を「どのように準備したか」というプロセスも重要です。

たとえば、審査直前にカードローンなどで用意した「見せ金」は、計画性の欠如とみなされてしまうおそれがあります。

それよりも、時間をかけてコツコツと貯蓄したことがわかる預金通帳の履歴のほうが、着実に起業に向けて準備をしていた証明になり、評価につながります。

実現可能な事業計画書を作る

事業計画書とは、事業内容・経営戦略・収益予測などをまとめた書類のことです。融資を受ける際、判断材料になる重要な書類であるため、精度の高い内容が審査通過につながります。

事業計画書を作成するときは、以下の点を意識しましょう。

- わかりやすく簡潔にまとめる

- 内容は具体的に書く

- 競合企業も調査する

- 事実に基づき正確に記載する

- 数値は根拠をもって算出する

無理のない返済計画を立てる

金融機関は融資した資金を確実に回収できるかを重視するため、無理のない返済計画を立てることが大切です。

売上の入金や経費の支払い、返済計画などをまとめた資金繰り表を作成し、資金ショートなどの懸念がないことを説明できるようにしておきましょう。

なお、資金繰り表を作成するときは、根拠のある数字を算出・記載するようにしましょう。

【関連記事】

資金繰り表とは?作成のメリットやエクセルでの作り方をわかりやすく解説

担保・保証人を用意する

金融機関にとって不動産などの担保や保証人の存在は、貸し倒れリスクを軽減する手段の1つになります。原則として無担保・無保証人でも融資を受けることのできる公的融資でも、これは同様です。

そのため、融資の希望額が高額だったり、事業経験に不安があったりする場合には、担保や保証人を用意しておくと審査が通る可能性が高くなります。

延滞・滞納を解消する

所得税・住民税・年金などの支払いは国民・事業者としての義務であり、延滞や滞納があると経営者としての資質を問われます。

また、クレジットカードや個人のローンの支払いなども、延滞や滞納がないようにしておきましょう。

面談で事業に対する熱意や思いを担当者に伝える

基本的に、融資の申し込みと必要書類を提出した後に、融資担当者との面談があります。この面談では、書類ではわからない事業者自身のことや事業に対する熱意などがみられます。

面談が不安な人には、面談対策や創業融資前後の相談などが受けられる「freee創業融資サポート」の利用がおすすめです。

専門家のサポートを受ける

初めての資金調達で何から始めればよいか迷っている人は、専門家に相談するのもよいでしょう。

たとえば、地域の商工会や各都道府県に設置されている「よろず支援拠点」などで相談すると、ヒントを得られるかもしれません。

より手厚いサポートを希望する際は、税理士や中小企業診断士といった専門家への相談も検討するとよいでしょう。

まとめ

公的融資には、日本政策金融公庫の融資や地方自治体の制度融資など、いくつかの種類があります。事業規模やタイミングに応じて、適切な制度を選択しましょう。

公的融資の審査では事業の将来性が見られるため、実績や信用が低くても、資金を調達できる可能性があります。

資金調達を成功させるため、根拠に基づいた「実現可能な事業計画書」の作成や面談準備など、適切に対策しましょう。

より確実に資金調達したい方は、融資支援のプロによる書類作成や面談対策などの支援を受けられる、「freee創業融資サポート」の活用をおすすめします。

よくある質問

公的融資の審査に通らない理由は何ですか?

公的融資の審査に通過できない理由は、事業計画の不備や自己資金不足など多岐にわたります。

たとえば、事業計画が曖昧だったり返済計画に無理があったりすると、審査に通らない可能性があります。

詳しくは記事内の「公的融資の審査に通るためのポイント」をご覧ください。

公的融資のメリット・デメリットは?

公的融資のメリットは、無担保・無保証人でも申し込みでき、創業時でも審査に通る可能性がある点です。

デメリットは、融資実行までに時間がかかり、準備する書類が多い点です。

詳しくは記事内の「公的融資のメリット」「公的融資のデメリット」をご覧ください。

自己資金100万でいくら借りれますか?

融資額は自己資金の額だけで決まるわけではないため、「自己資金が100万円あれば、いくら借りられる」と断言することはできません。