監修 橋爪 祐典(税理士)

融資とは、銀行などの金融機関が企業や個人に資金を貸し、借り手が返済を約束する取引です。

融資にはさまざまな種類があるため、それぞれの特徴を理解し、目的に合った方法を選ぶことが大切です。

本記事では融資についての基礎知識のほか、融資の種類・審査通過のポイントを解説します。

目次

- 融資とは

- 融資と出資の違い

- 融資とローンの違い

- 融資と借金の違い

- 融資の主な種類

- 公的融資:日本政策金融公庫・地方自治体による融資

- 民間融資:銀行・信用金庫などによる融資

- 融資の目的・用途

- 事業用:創業資金・設備資金・運転資金など

- 個人用:住宅ローン・教育ローン・カードローンなど

- 融資を受ける方法

- 証書貸付:長期融資で金銭消費貸借契約書を交わす方法

- 当座貸越:極度額内で自由に借入・返済できる方法

- 手形貸付:短期融資で借入用手形を差し入れる方法

- 【事業者向け】融資を受けるメリット

- 返済計画が立てやすい

- 多額の資金調達が可能

- 経営権を維持できる

- 【事業者向け】融資を受けるデメリット

- 返済義務が発生する

- 利息が発生する

- 審査が厳しい

- 事業者が適切に融資を受けるためのポイント

- 無理のない返済計画を立てる

- 必要書類の準備をする

- 事業計画書や財務諸表を整備する

- 複数の融資商品を比較する

- 融資の申し込みから実行までの流れ

- STEP1. 事前相談

- STEP2. 申し込み

- STEP3. 審査

- STEP4. 契約

- 融資を受けた場合の会計上の処理方法

- まとめ

- よくある質問

創業融資の獲得をまるっと伴走支援 freee創業融資サポート

・融資経験が豊富な金融機関出身者が担当

・事業計画書の作成や面談対策など、必要な手続きを全てサポート

まずは専門家にご相談ください!

※本サービスはフリー創業融資サポート株式会社が提供主体です。

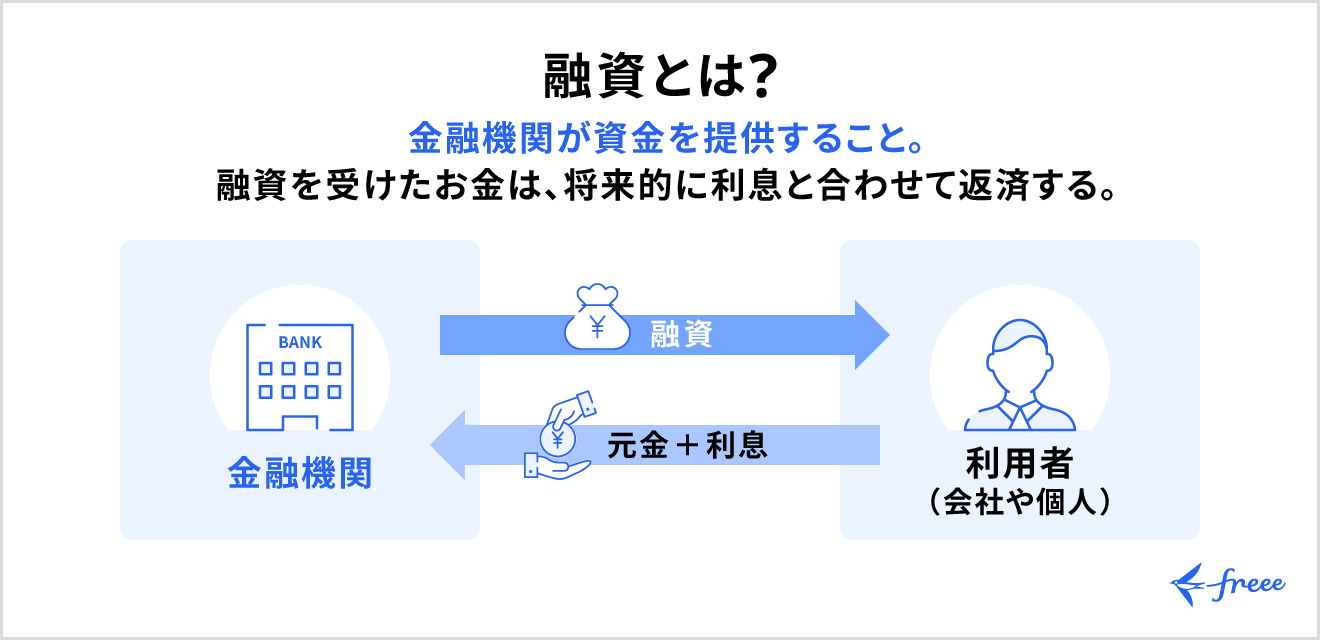

融資とは

融資とは、銀行などの金融機関が、企業や個人に資金を貸し付け、借り手が返済することを約束する取引のことです。

借りたお金は、主に事業の運転資金や設備投資などに使われます。

融資を受けた側は、借りた元本に利息を加えて返済する義務を負い、契約で決められた期間内で分割して返済する流れが一般的です。

また融資を受ける際は、金融機関による審査があり、申込者の返済能力や事業の将来性などが見られます。

なお、融資の返済期間が1年以内であれば短期融資、返済期間が1年を超える場合は長期融資に分類されます。

短期融資は、季節商品の仕入れや売掛金の回収待ちなど、短期的に回収が見込める運転資金やつなぎ資金に活用するのが一般的です。一方、長期融資は利益を得るのに時間がかかる工場建設や機械導入などの設備投資に利用されます。

融資と出資の違い

出資とは、投資家などが出資先の将来的な利益を見込んで、会社の株式などと引き換えに資金を援助する方法です。

融資の場合は元金と利息を合わせて返済義務がありますが、出資の場合、出資を受けた側に返済義務は原則としてありません。そのため、融資を受けた場合は負債に計上されますが、出資は企業の純資産に計上されます。

また融資提供者は経営に関与しませんが、出資者は株主として議決権を得るため、経営にも携わることができます。

なお、出資は主に株式を使った資金調達方法であるため、個人事業主は基本的に出資を受けられません。

融資とローンの違い

ローンも融資の一部で、企業や個人が金融機関などからお金を借りることを意味します。ローンの主な種類としては住宅ローンや教育ローンなどがあります。

融資の使用用途が主に企業の事業運転資金や設備投資向けである一方、ローンは生活目的であることが一般的です。

融資と借金の違い

辞書的な意味では、融資は金融機関が資金を提供する行為、借金は個人や法人が資金を借りる行為を指します。

しかし、通例として使い分けられる際は、資金の使用目的によって区別されることが一般的です。

一般的に、融資は事業目的の資金調達を指すのに対し、借金は生活費や消費を目的とした金銭の借入を指します。

たとえば、「事業拡大のために融資を受ける」と表現する一方、「生活費のために融資を受ける」という使い方は一般的ではありません。

融資の主な種類

融資の種類は、「公的融資」と「民間融資」の2つです。

対象条件や金利などが異なるため、どちらが自社に適しているかを見極めることが重要です。

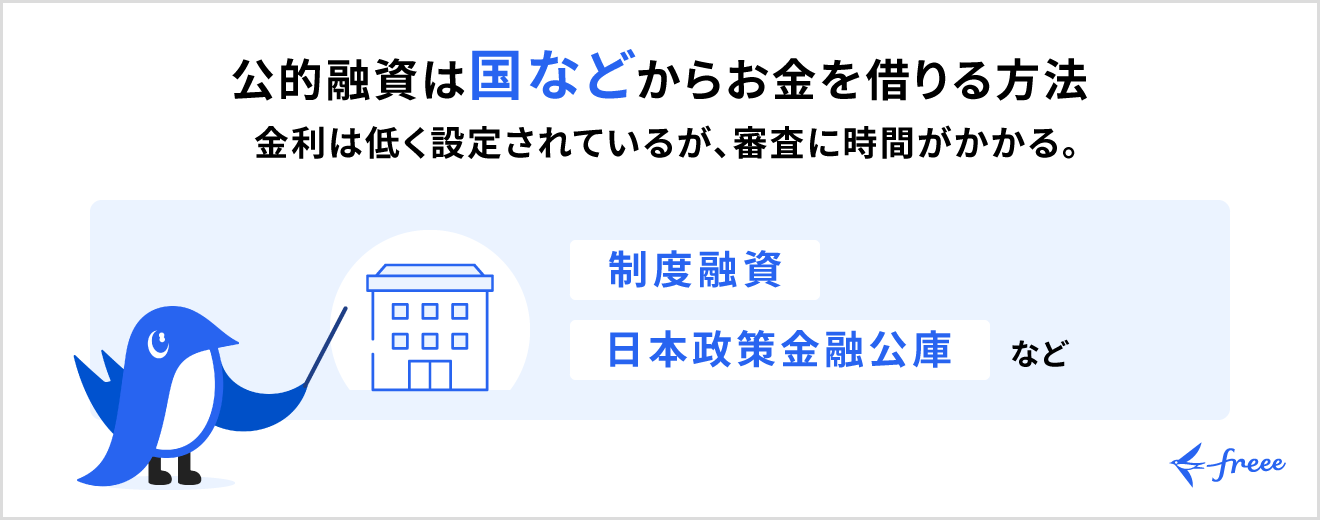

公的融資:日本政策金融公庫・地方自治体による融資

公的融資とは、日本政策金融公庫(JFC)や地方自治体の制度融資など、国や自治体による融資制度のことです。

利益追求を目的としないため、民間融資に比べて金利が低く、創業者や中小企業でも借りやすい傾向があります。

担保や保証人なしで融資を受けられる可能性がある点も、公的融資の魅力です。

【関連記事】

日本政策金融公庫とは?主な融資制度と利用メリットをわかりやすく解説

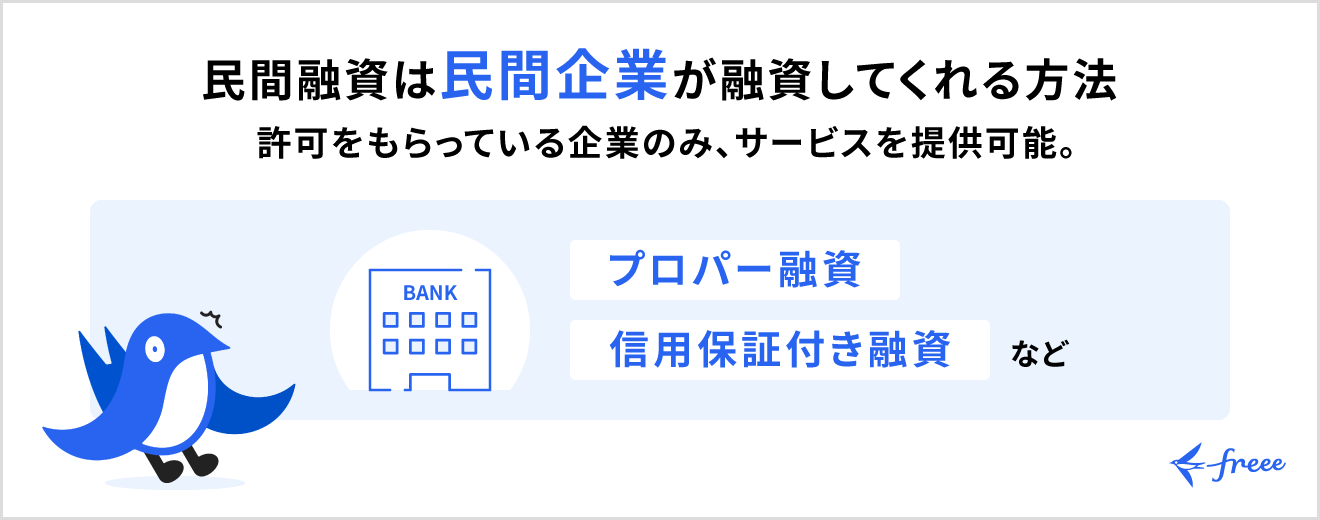

民間融資:銀行・信用金庫などによる融資

民間融資とは、都市銀行・地方銀行・信用金庫などの、民間金融機関による融資のことで、公的融資より金利負担が大きくなる傾向があります。

審査では決算書や事業計画書のほか、担保や保証人を求められるケースもあり、信用力が重視されやすい点も民間融資の特徴です。

資金使途は運転資金・設備投資・事業拡大など多岐にわたり、融資条件は各機関の基準や取引実績によって異なります。

民間融資が適しているのは、公的融資では調達できない大規模な設備投資や、スピードが求められる場合です。

融資の目的・用途

融資の目的は事業用・個人用に分けられます。目的によって利用すべき融資の種類が変わるため、それぞれの違いを理解しておきましょう。

事業用:創業資金・設備資金・運転資金など

事業目的の融資は、使途によって以下の3つに分類されます。

| 種類 | 概要 |

|---|---|

| 設備資金 | 機械購入や店舗改装などの資産に投資するための資金 |

| 運転資金 | 商品の仕入れや人件費など、事業活動に必要な資金 |

| 創業資金 | 新たに事業を始める際の資金 |

融資判断の際は、使いみちが事業計画と整合性が取れているかが見られます。

たとえば開業資金の融資を申し込む際は、見積書や資金繰り表を用意し、資金調達後の使途を明確に説明することが大切です。

個人用:住宅ローン・教育ローン・カードローンなど

個人用の融資(ローン)は、生活に関わる特定の目的に限定される借り方です。

個人用融資の一例は以下のとおりです。

| 種類 | 概要 |

|---|---|

| 住宅ローン | 自宅の購入や建築資金を対象としたローン |

| 教育ローン | 学費や留学費用など学びに関するローン |

| カードローン | 個人消費用に使えるローン |

住宅ローンや教育ローンのように目的が明確なほうが、低金利になりやすいです。

一方、カードローンは所定の金額内で繰り返し借入・返済ができ、一時的な生活費の補填や急な出費があった際に役立ちます。

融資を受ける方法

融資を受ける際の主な方法は「証書貸付」「当座貸越」「手形貸付」です。

それぞれの融資方法には、返済方法や借入の柔軟性などの違いがあります。

自社に合った契約方法を選ぶため、各融資方法の特徴を確認しておきましょう。

証書貸付:長期融資で金銭消費貸借契約書を交わす方法

証書貸付とは、「金銭消費貸借契約書」を金融機関と取り交わす融資形態です。

個人向けのフリーローンや住宅ローン、法人向けの設備資金など、まとまった金額を一度に借りて長期で分割返済する際、証書貸付が使われます。

契約書に記載される主な条件は、以下のとおりです。

- 借入金額

- 金利

- 返済期間

- 担保の有無

証書貸付なら、貸し手と借り手、双方の権利・義務を法的に示し、安定的で透明性の高い取引ができます。

当座貸越:極度額内で自由に借入・返済できる方法

当座貸越は、契約した利用限度額内で、必要なときに必要な分だけ借入・返済できる融資方法です。

利息は借入残高のみに発生するため、資金需要が変動する場合におすすめです。

たとえば、売上の入金待ちで一時的に運転資金が不足する際、枠内で必要な額を素早く調達できます。

ATMやアプリから手軽に利用できますが、借入への抵抗感が薄れ、借入額が増えやすくなります。

手形貸付:短期融資で借入用手形を差し入れる方法

手形貸付は、借入額と返済期日を記載した「借用手形」を金融機関に担保として渡して資金を得る方法です。

返済期日は1〜6ヶ月と比較的短く、証書貸付よりも迅速かつ簡便な手続きで融資を受けられます。

そのため取引先への支払いや仕入資金などのつなぎ資金に向いています。

利息は手形割引料として前払いされ、手形を決済すると融資が完了します。

【関連記事】

手形とは? 手形取引の基礎知識と注意点

【事業者向け】融資を受けるメリット

事業者が融資を受けるメリットは、返済計画が立てやすく、多額の資金調達が可能なうえ、経営権を保てるところです。

【事業者向け】融資のメリット

返済計画が立てやすい

融資は、契約時に金利・返済期間・毎月の返済額が確定するため、返済計画を立てやすいです。利益に応じて分配額が変わる出資と違い、融資の返済額は基本的に企業の業績に左右されません。

毎月の返済額が固定されると、設備投資や人材採用など、次の成長戦略を検討しやすくなります。

多額の資金調達が可能

融資は出資やクラウドファンディングなど、ほかの調達手段に比べて、多額の資金を一度に調達しやすいです。

担保や信用力があれば、数千万円から数億円の資金調達も可能です。

たとえば、工場の新設のために数千万円規模の設備資金を融資で調達するケースもあります。

事業拡大や大型設備投資など、高額な資金調達を希望する際は、融資を検討しましょう。

経営権を維持できる

融資は株式の新規発行や出資を伴わないため、経営権や意思決定権を保てます。

外部からの干渉を受けず、自身の経営方針を貫きたい場合には、融資での資金調達がおすすめです。

【事業者向け】融資を受けるデメリット

融資を受けるデメリットは、返済や利息の義務が発生し、審査を通過する必要があることです。

返済義務が発生する

融資を受けると、返済義務が生じます。事業の業績が悪化しても、返済義務は免除されません。

返済が滞ると延滞金や信用低下のリスクがあり、倒産するおそれもあります。

利息が発生する

融資を受けると借入額に対する利息が発生し、総返済額が借入金額を上回ります。

たとえば1,000万円を金利3%、10年で返済する場合の利息は約160万円です(元利均等返済)。したがって、総返済額は1,160万円となります。

金利が高く、返済期間が長引くほど総返済額は増えるため、事前に借入条件を確認し、計画的に融資を受けましょう。

審査が厳しい

金融機関による審査を通過しないと、融資を受けられません。

金融機関は貸し倒れリスクを回避するため、決算書や事業計画書で返済能力や将来性を審査し、担保や保証人を求められるケースもあります。

業績が不安定・信用が低いなどで審査に落ちた場合、ほかの借入先を探さなければなりません。

融資審査に不安がある場合や、確実に融資を獲得したい創業者の方は、審査の面談対策や申請手続きなどの支援を受けられる「freee創業融資サポート」を活用しましょう。

事業者が適切に融資を受けるためのポイント

融資を受けるためのポイントは、「事前準備」と「自社に合う申込先の選定」です。

返済計画や事業計画書の質を高め、複数の選択肢を比較すると、資金調達時の満足度を高められます。

無理のない返済計画を立てる

資金を調達する際は、現実的な返済計画を立てることが大切です。

金融機関は客観的な数値で返済能力を判断します。そのため、最低でも1年分の月次資金繰り表を作りましょう。

また堅実な売上予測を立て、返済可能と示すことも大切です。

融資を受けるためのひとつの目安は、「DSCR」が1.2倍を超えることです。DSCRとは、年間のキャッシュフローが元利返済額の何倍かを示す数値を指します。

自社が安全に返せる月額を出した後、借入額を逆算する思考が、融資後の経営安定につながります。

必要書類の準備をする

融資の手続きを円滑に進めるため、直近2〜3期分の決算書や納税証明書、登記簿謄本などの必要書類を準備しましょう。

書類の不備は、手続きの遅延や金融機関からの不信感を招くリスクがあります。

金融機関や融資制度によって必要書類は異なるため、事前に確認して準備を進めましょう。

事業計画書や財務諸表を整備する

事業計画書や財務諸表の整備をしていないと、審査に落ちるリスクが高まります。

金融機関は事業計画書や財務諸表から未来の成長を判断し、融資の判断をするためです。

そのため事業計画書や財務諸表に、なぜ資金が必要で、どのように返済していくのかを具体的な数値を交えて示しましょう。

赤字などマイナス要因を隠さず、原因と改善策を正直に説明する姿勢も大切です。

複数の融資商品を比較する

金融機関によって金利・審査スピードなどの条件が異なるため、複数の選択肢を比較しましょう。

重視する項目別に見る申し込み先の例は、以下をご覧ください。

| 重視する項目 | 申し込み先 |

|---|---|

| コスト | 公的融資 |

| スピード | ノンバンク |

| コストとスピードのバランス | 銀行 |

比較する際は、信用保証協会の保証料や手数料を含めた「実質的な総返済額」を確認しましょう。

複数の金融商品から自社に合う融資方法を効率よく選びたい方は、「freee資金調達」を活用しましょう。

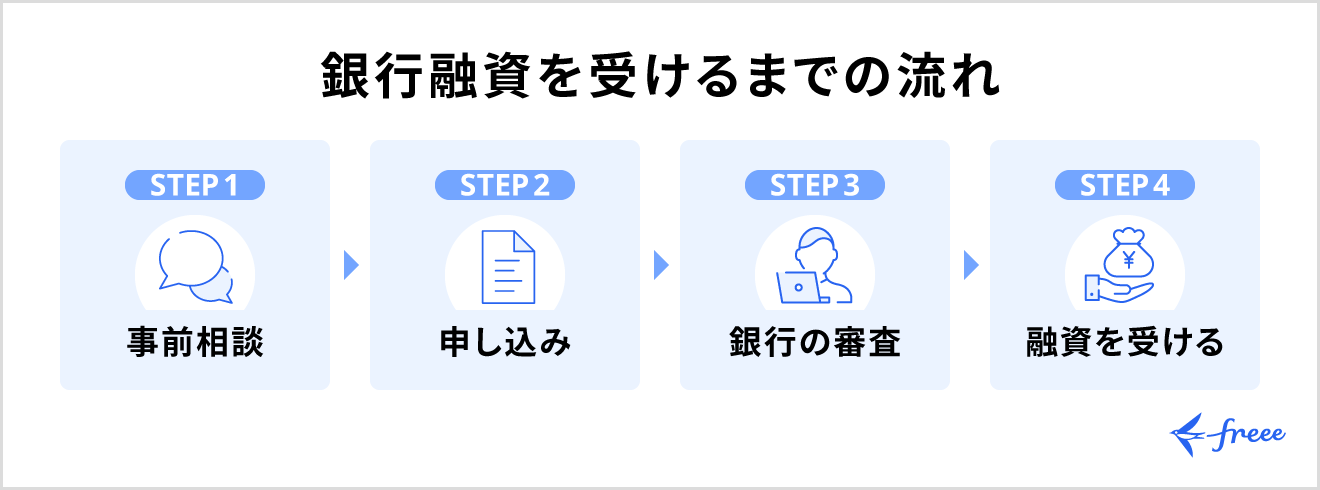

融資の申し込みから実行までの流れ

融資の申し込みから、資金が振り込まれるまでの流れは主に以下のとおりです。

STEP1. 事前相談

融資を受けたい場合、まずは金融機関へ相談しましょう。

事業計画の相談や返済シミュレーションをすることは、金融機関の担当者との信頼関係を築く第一歩です。

準備不足のまま申し込んで審査に落ち、信用情報機関に記録が残ると、その後の資金調達が難しくなる可能性がある点からも、事前相談はおすすめです。

STEP2. 申し込み

金融機関所定の申込書に必要項目を記入し、決算書や事業計画書などの必要書類を添付して提出します。

締切期限や提出方法を事前に確認し、適切に手続きを進めましょう。

なお、短期間に複数の金融機関へ申し込む「多重申込」はおすすめできません。

多重申込をすると「資金繰りが厳しい」「経営上の問題がある」などと判断され、審査で不利になる可能性があるからです。

STEP3. 審査

申し込みの後は、金融機関の審査に対応しましょう。

事業内容や計画について担当者と話す面談のほか、工場や店舗への実地調査が行われるケースもあります。

審査期間は融資の種類によって異なります。公的融資の審査期間は、数週間から数ヶ月程度です。一方、銀行融資では審査に2〜4週間程度を要します。

なお、ノンバンク(消費者金融など)の場合、審査期間は数日から1週間程度です。

STEP4. 契約

審査通過後は、金融機関から融資条件が提示され、正式な契約手続きに進みます。

契約書(金銭消費貸借契約書)に署名・捺印すると、融資の条件が確定するので、内容をしっかりチェックしましょう。

事業者向け融資で信用保証協会を利用する場合、契約時に保証契約を締結することもあります。

契約手続きの完了後、基本的には数営業日で指定口座へ資金が振り込まれます。

融資を受けた場合の会計上の処理方法

融資には返済義務があるため、融資を受けた側の会計は「負債」として扱います。

貸借対照表には「資産(現金預金)の増加」と「負債(借入金)の増加」として、両方を記録します。資金調達の時点では、企業の損益に直接的な影響はありません。

金融機関へ支払う利息は、勘定科目の「支払利息」で計上し、利益から差し引きます。

たとえば、銀行から100万円を借り入れた場合と、翌月に利息1万円を支払った場合の仕訳は以下のようになります。

| 取引内容 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 銀行から100万を借入 | 現金預金 | 1,000,000円 | 借入金 | 1,000,000円 |

| 翌月利息1万円を支払い | 支払利息 | 10,000円 | 現金預金 | 10,000円 |

このように、元金は負債として記録し、利息は経費として区別して記載します。

まとめ

融資を受け、返済していくためには、適切な準備と手続きをすることが大切です。

自身での対応が難しい場合、コンサルタントやファイナンシャルプランナーなどの力を借りましょう。

これから創業する方には、事業計画書の作成や面談対策などの支援を受けられる「freee創業融資サポート」がおすすめです。

創業直後でない方や、幅広く資金調達手段を検討したい方は、最適な選択肢を見つけるために「freee資金調達」を活用しましょう。

よくある質問

融資は返さなくていいの?

融資は元本と利息の返済を約束する「金銭消費貸借契約」であるため、返済義務があります。

返済が滞ると企業の信用情報が悪化し、遅延損害金が発生するだけでなく、最悪の場合は法的な措置が取られる可能性があります。

融資と借金の違いは何ですか?

辞書的な意味では、融資は金融機関が資金を提供する行為、借金は個人や法人が資金を借りる行為を指します。

しかし実際は、資金の使用目的によって区別されることが多いです。

一般的に、融資は事業目的の資金調達を指すのに対し、借金は生活費や個人的な消費を目的とした借入を意味します。

融資を返せないとどうなる?

融資の返済が滞ると、督促が始まり、契約に基づき遅延損害金が発生します。

また信用情報機関に延滞情報が記録され、追加の借り入れやクレジットカードの作成が難しくなる点にも注意が必要です。

その後も返済できない場合、保証人や信用保証協会に請求が移り、裁判所を通じて給与や不動産などの財産を差し押さえられる可能性が高まります。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。