監修 橋爪 祐典 税理士

税理士試験の受験資格は、2023年度の制度改正により大幅に緩和されました。会計学科目(簿記論・財務諸表論)については受験資格が完全撤廃され、誰でも受験可能となりました。また、税法科目についても、対象となる履修要件が「社会科学全般」へと拡大されています。

税法科目を受験するためには、学識・資格・職歴・認定のいずれかのルートを満たす必要があります。大卒の社会人なら通信制大学での1科目履修、未経験なら税理士事務所での通算2年以上の実務経験など、ご自身の経歴に合わせた選択が可能です。

本記事では、税理士試験の受験資格の詳細や、2023年度の制度改正の内容、受験資格を取得する具体的な方法を解説します。また、社会人が働きながら受験資格を満たす現実的なアプローチもあわせて紹介します。

目次

- 税理士になるまでの主な流れ

- 1. 受験資格を満たす

- 2. 税理士試験の試験科目に合格する

- 3. 2年以上の実務経験を積む

- 4. 日本税理士会連合会に登録する

- 税理士試験の受験資格は?

- 学識による受験資格

- 資格による受験資格

- 職歴による受験資格

- 認定による受験資格

- 2023年度より緩和された税理士試験の受験資格の詳細

- 簿記論・財務諸表論の受験資格要件の撤廃

- 税法科目の履修科目要件の緩和

- 税理士試験の受験資格はどうやって取得する?

- 【職歴】税理士事務所などで実務経験を積む

- 【資格】日商簿記1級または全経簿記上級を取得する

- 【学識】大学や短大で必要単位を取得する

- 社会人が働きながら受験資格を満たす方法

- 実務経験が積める職場に転職する

- 通信学校やオンライン授業で学歴や単位を満たす

- まとめ

- よくある質問

税理士になるまでの主な流れ

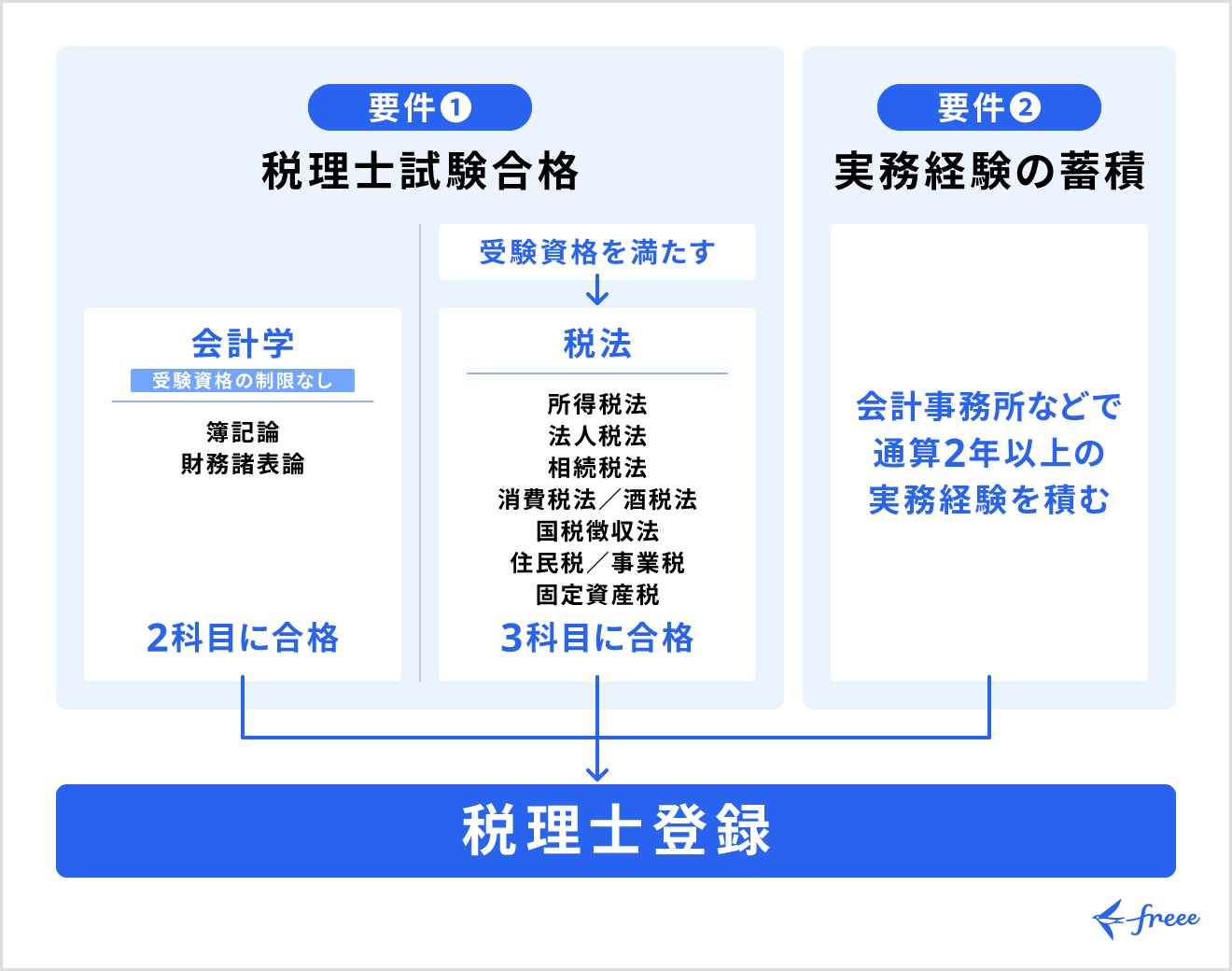

税理士は税務に関する専門知識をもつ国家資格者であり、税務業務を独占的に行えるため、資格取得が必須です。税理士として活動するには、受験資格の取得から登録まで、複数の段階を踏まなければなりません。

税理士になるまでの主な流れは、以下のとおりです。

1. 受験資格を満たす

税理士試験を受けるには、まず受験資格を満たす必要があります。

ただし、2023年度より会計学科目(簿記論・財務諸表論)と税法科目で要件が変更されました。会計学科目は受験資格が撤廃され、学歴や職歴に関係なく誰でも受験が可能です。

一方、税法科目を受験するためには、学識・資格・職歴・認定のいずれかの要件を満たさなければなりません。受験資格の詳細については後の章で解説します。

なお、税理士試験に国籍や年齢の制限はありません。

税理士になるための全体像を知りたい人は、下記の記事をあわせてご覧ください。

出典:国税庁「受験資格について」

2. 税理士試験の試験科目に合格する

税理士試験では、「会計学科目2科目」と「税法科目3科目」の合計5科目に合格する必要があります。試験科目の詳細は、以下のとおりです。

| 試験科目 | 詳細 |

|---|---|

| 必修科目 (2科目) | ・簿記論 ・財務諸表論 |

| 選択必修科目 (2科目中1科目以上) | ・所得税法 ・法人税法 |

| 選択科目 (7科目中1~2科目) | ・相続税法 ・消費税法/酒税法(いずれか1科目) ・国税徴収法 ・住民税/事業税(いずれか1科目) ・固定資産税 |

税理士試験は科目合格制を採用しているため、一度に5科目すべてに合格する必要はありません。合格した科目は生涯有効となるため、働きながら数年かけて1科目ずつ取得していく方法も一般的に定着しています。

税理士試験の試験内容や合格率について詳しく知りたい人は、下記の記事をご覧ください。

3. 2年以上の実務経験を積む

税理士資格を得るには、試験合格に加えて通算2年以上の実務経験が必要です。実務経験として認められる主な職場と、そこでの対象業務は以下のとおりです。

実務経験として認められる業務

- 税理士事務所:税務申告書の作成補助や記帳代行業務

- 企業の経理部門:仕訳・決算業務や帳簿作成

- 税務署などの官公署:税務事務全般

この実務経験は試験合格の前後を問わず通算できるため、試験勉強と並行して税理士事務所で働いた期間もカウントの対象です。

なお、アルバイトやパート勤務であっても実務経験として算入可能です。ただし、実際の勤務時間を積み上げてフルタイム相当に換算するため、要件を満たすかどうかの判断が複雑になります。たとえば「週3日・1日4時間勤務」の場合、そのまま働いた期間がカウントされるわけではなく、フルタイム換算で何ヶ月分とみなすかの計算が必要です。

「いざ税理士登録をしようとしたら、実務経験の期間が足りずに登録できない」といった事態を防ぐためにも、事前に管轄の税理士会へ、自身の業務内容や勤務時間が認定基準に該当するか確認しておきましょう。

4. 日本税理士会連合会に登録する

試験合格と実務経験の要件をクリアしたら、最後に日本税理士会連合会の「税理士名簿」へ登録を行います。手続きは、税理士事務所を開業(または勤務)する予定の地区を管轄する税理士会で行います。

申請時に、合格証書や実務経験証明書などの必要書類に加え、多額の初期費用がかかる点に留意しましょう。登録免許税6万円や登録手数料5万円のほか、所属する税理士会によって設定された入会金や年会費もあわせて数十万円程度の費用が必要です。

受験資格の取得から始まり、複数科目の合格・実務経験の蓄積・登録手続きと、税理士になるまでの道のりは決して短くありません。

しかし、日本税理士会連合会によると、2026年3月末日時点で税理士登録者数は82,513人にのぼります。簡単な道のりではありませんが、これらの要件と手続きをすべて突破することで、数万人の専門家の一員として税理士業務をスタートさせられます。

出典:日本税理士会連合会「マイナポータルを利用した税理士登録に関する手続き」

出典:日本税理士会連合会「登録手数料の収支状況等」

出典:日本税理士会連合会「税理士登録者数」

税理士試験の受験資格は?

税理士試験の税法科目を受験するには、学識・資格・職歴・認定のいずれかの要件を満たす必要があります。受験資格は複数の取得方法があるため、自分の状況に合わせて選択しましょう。

なお、会計学科目(簿記論・財務諸表論)の受験資格は2023年度より完全撤廃されたため、誰でも受験が可能です。

学識による受験資格

2023年度の制度改正により、従来の法律学・経済学に加えて以下の学科が新たに対象となりました。

社会学・政治学・行政学・政策学・ビジネス学・コミュニケーション学・教育学・福祉学・心理学・統計学など

具体的には、以下のいずれかに該当する必要があります。

学識にまつわる要件

- 大学・短大・高等専門学校の卒業者で、社会科学に属する科目を1科目以上履修している

- 大学3年次以上で、社会科学に属する科目を1科目以上含む62単位以上を取得している

- 一定の専修学校の専門課程(修業年限2年以上かつ総授業時数1,700時間以上)を修了した者で、社会科学に属する科目を1科目以上履修している

- 司法試験合格者(※)

- 公認会計士試験の短答式試験合格者(※)

※国税庁の区分において上記の資格は「学識による受験資格」として扱われます。

たとえば、大学の一般教養で経営学を1科目だけ履修して卒業した場合でも要件を満たします。

資格による受験資格

特定の高度な簿記検定に合格していることで、満たせる要件です。該当するのは以下の2つの資格に限られます。

資格にまつわる要件

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者

受験申請に提出する書類は、各主催団体が発行する公的な合格証明書です。試験合格時に授与される賞状形式の合格証書では受理されないため、注意してください。

合格証明書の発行手続きの目安は、以下のとおりです。

【日商簿記検定の場合】

- 申請先:最寄りの商工会議所

- 必要書類:運転免許証や戸籍抄本など、本人であることを証明できること

- 発行手数料:各商工会議所により異なる(最寄りの商工会議所で確認する)

【全経簿記検定上級の場合】

- 申請先:公益社団法人 全国経理教育協会 合格証明書係に郵送

- 発送先:〒170-0004 東京都豊島区北大塚 1丁目13番12号

- 必要書類:

・合格証明書交付申請書

・身分証明書のコピー(氏名・生年月日がわかるもの)

・合格証書のコピー(持っている人のみ)

・返信用封筒(A4判大) - 発行手数料:

・合格証書のコピー添付ありの申請 1,000円(税込)

・合格証書のコピー添付無しの申請 3,000円(税込)

・簿記上級の直近試験(合格証書到着前)の場合、合格証書の添付なしでも1,000円(税込)

必要に応じて、日本商工会議所または全国経理教育協会へ早めに発行申請を行いましょう。

出典:商工会議所の検定試験「合格証明書」

出典:公益社団法人 全国経理教育協会「合格履歴・合格証明書の発行」

職歴による受験資格

会計や税務に関する実務経験を、通算2年以上積むことで取得できる要件です。

複数の勤務先での経験期間を合算できるため、転職を経ている場合でも要件を満たすことが可能です。たとえば、A社の経理部門で1年、B税理士事務所で1年勤務した場合、合計2年の実務経験として認められます。対象となる主な実務経験は以下のとおりです。

職歴にまつわる要件

- 法人または事業を行う個人の会計に関する事務を2年以上従事した者

- 銀行・信託会社・保険会社などにおいて、資金の貸付・運用に関する事務に2年以上従事した者

- 税理士・弁護士・公認会計士などの業務の補助事務に2年以上従事した者

受験申請時には、各勤務先が発行する職歴証明書の提出が必要です。

認定による受験資格

上記の学識・資格・職歴のいずれにも明確に該当しない場合でも、国税審議会の「個別認定」を受けることで、受験資格を得られるケースがあります。

主に海外での学歴や、特殊な実務経験をもつ人が対象です。具体的には、以下のようなケースが対象です。

認定による受験資格取得の例

- 海外の大学で社会科学に属する科目を履修・卒業し、日本の大学卒業者と同等と認められる者

- 商工会や青色申告会で、複式簿記による記帳・決算指導に2年以上従事した者

認定を受けるには、各種証明書類を国税審議会に提出し、個別の審査を経る必要があります。税理士試験の申込期間は例年4月頃のため、遅くとも3ヶ月以上前には申請手続きを始め、試験の申込期限に遅れないよう余裕をもったスケジュールで申請してください。

出典:国税庁「受験の申込みについて」

2023年度より緩和された税理士試験の受験資格の詳細

2023年度の税理士試験より受験資格が大幅に緩和されました。この制度改正によって受験のハードルが下がり、これまで要件を満たせず足踏みしていた層も挑戦しやすくなっています。

緩和された受験資格の内容は、以下のとおりです。

簿記論・財務諸表論の受験資格要件の撤廃

会計学科目である「簿記論」と「財務諸表論」について、受験資格が完全に撤廃されました。これにより、学歴・資格・職歴などのバックグラウンドに関係なく誰でも即座に受験が可能です。

改正前は、高校生や大学1・2年生が受験するには、「日商簿記1級」や「全経簿記上級」といった難関資格に合格するか、または2年以上の一定の会計・法律事務経験(職歴要件)を満たす必要がありました。現実的には後者を満たすことが難しいため、簿記資格の取得が事実上の主要ルートとされていました。

しかし、要件が撤廃された現在では、高校在学中や大学入学直後から試験に挑戦できます。たとえば、「高校2年生で簿記の基礎を固め、高校3年生で簿記論を受験する」といった早期のキャリア形成も可能です。

税理士試験は一度合格した科目が生涯有効となる「科目合格制」を採用しているため、早い段階から学習と受験をスタートさせることで、最終的な5科目合格までのトータル期間を短縮できるメリットがあります。

税法科目の履修科目要件の緩和

税法科目を受験するための学識による要件の範囲が、従来の「法律学または経済学に属する科目」から「社会科学に属する科目」へと拡大されました。

改正前は、法学部や経済学部の学生でなければ要件を満たしにくいのが課題でした。たとえば文学部の学生が税理士を目指す場合、自学部のカリキュラムとは別に、法学部などの指定科目をわざわざ履修しなければならないという負担があったのです。

改正によって範囲が広がったことで、理工学部や文学部などの学生であっても、対象者別に以下の要件を満たすことで税法科目の受験資格を満たせるようになりました。

| 対象区分 | 履修・修得単位の条件 |

|---|---|

| 大学を卒業した人 | 教養科目や共通科目の中で、社会科学(統計学・社会学・政治学・コミュニケーション学など)に属する科目を1科目以上履修して卒業している |

| 大学に在学中の人 (3年生以上) | 以下の2点を両方満たしていること。 ・合計62単位以上を修得済み ・修得単位の中に、社会科学に属する科目が1科目以上含まれている |

この履修要件の緩和によって、文系・理系を問わず多様な学部の学生がスムーズに税理士試験へ挑戦できる環境が整っています。

税理士試験の受験資格はどうやって取得する?

会計学科目(簿記論・財務諸表論)は誰でも受験可能ですが、税法科目を受験するためには特定の「受験資格」を満たす必要があります。

もし現時点で資格をもっていなくても、自身の状況に合わせて以下のいずれかのルートで取得することが可能です。税法科目の受験資格を得る主な方法は、以下のとおりです。

- 【職歴】税理士事務所などで実務経験を積む

- 【資格】日商簿記1級または全経簿記上級を取得する

- 【学識】大学や短大で必要単位を取得する

【職歴】税理士事務所などで実務経験を積む

税理士事務所や企業の経理部門などで、会計や税務に関する実務経験を「通算2年以上」積むことで受験資格を得る方法です。

大学を卒業していない高卒の人や大学1・2年生でも、働きながら要件を満たすことができます。対象となる主な業務は以下のとおりです。

対象となる業務

- 税理士事務所での税務申告書作成補助や記帳代行業務

- 企業の経理部門での決算業務や帳簿作成

- 税務署などの官公署における税務事務

- 銀行などでの貸付業務や資金運用業務

実務経験は通算でカウントされるため、複数の職場での経験を合算できます。たとえば、A税理士事務所で1年、B企業の経理部門で1年勤務した場合、合計2年の実務経験として認められます。

税理士事務所で実務経験を積むことのメリットは、給与を得ながら受験資格を獲得できる点に加え、この期間が「税理士登録時に必須となる2年以上の実務経験」としてもカウントされる点です。ただし、要件を満たすまでに最低2年の歳月を要するため、「今すぐ税法科目を受験したい」という人には不向きといえます。

【資格】日商簿記1級または全経簿記上級を取得する

日商簿記1級、または全経簿記上級に合格することで受験資格を得るルートです。高卒者や大学低学年の人が、実務経験を待たずに、学習への努力次第で早期に受験資格を獲得できる手段となります。

「商工会議所の検定試験」で公開されている2025年度のデータによると、日商簿記1級の合格率は14.0〜15.2%と難関な試験であることがわかります。しかし、知名度が高く市販教材や通信講座が充実しているため、対策が立てやすい点が特徴です。出題範囲に連結会計や税効果会計が含まれており、税理士試験の簿記論・財務諸表論の学習にもつながります。

一方、全経簿記上級は日商簿記1級と比べて教材の選択肢が限られ、出題傾向が理論寄りである点が特徴です。試験が年2回実施されるため、記述式の学習が得意な人や受験チャンスを増やしたい人に向いています。ただし、いずれも難関資格であることに変わりはありません。

働きながらや大学の授業と並行して目指す場合は、本試験から逆算した長期的な学習スケジュールと、まとまった勉強時間の確保が必須です。

出典:商工会議所の検定試験「1級受験者データ(統一試験)」

【学識】大学や短大で必要単位を取得する

大学や短大などで「社会科学に属する科目」を履修することで、要件を満たす方法です。

2023年度の改正により対象学部が広がったため、文系・理系を問わず利用しやすくなりました。大学在学中の場合は、「大学3年次以上であり、かつ社会科学に属する科目を1科目以上含む、合計62単位以上を取得していること」が条件です。たとえば、理工学部の3年生が教養科目で「経営学」を履修し、合計62単位に達していれば受験資格を満たします。

すでに大学・短大を卒業している人の場合は、在学中に社会科学の科目を1科目でも履修して卒業していれば、それだけで要件クリアです。

もし「大卒だが該当科目を履修していなかった」という場合は、放送大学などの通信制大学を利用して追加履修するという方法もあります。すでに他の大学を卒業済みの場合は「選科履修生」や「科目履修生」として入学し、1科目から学ぶことが可能です。

社会人が働きながら受験資格を満たす方法

税理士試験のうち「会計学科目(簿記論・財務諸表論)」は誰でもすぐに受験可能ですが、「税法科目」を受験するためには所定の要件を満たす必要があります。

社会人が働きながら、税法科目の受験資格を満たすための現実的なアプローチは、主に以下の2つです。

- 実務経験が積める職場に転職する

- 通信学校やオンライン授業で学歴や単位を満たす

実務経験が積める職場に転職する

税理士事務所や企業の経理部門へ転職し、働きながら「通算2年以上」の実務経験を積むことで受験資格を得るルートです。

転職するメリットは、日々の業務そのものが受験資格の要件クリアにつながるため、日商簿記1級などの「資格取得のための勉強時間」を別途確保する必要がない点です。その分のリソースを税理士試験本編の勉強に充てられます。

また、ここで積んだ2年以上の実務経験は、試験合格後に税理士として登録する際の「必須実務要件」としてそのままカウントされるため、キャリアに一切の無駄が生じません。たとえば、「営業職から税理士事務所に未経験で転職し、税務申告の補助や記帳代行を行いながら2年間勤務する」といったケースが該当します。

ただし、転職にはリスクも伴います。未経験での採用は事務所側にとって育成コストがかかるため、最初の数年間は前職よりも給与水準が下がるケースが一般的です。また、慣れない新しい業務と試験勉強の両立は体力・精神面での負担が大きいため、長期的な資金計画と強い覚悟が求められます。

通信学校やオンライン授業で学歴や単位を満たす

すでに大学や短大を卒業している社会人であれば、通信制大学を利用して「社会科学に属する科目」の単位を追加履修するのが効率的な方法です。

代表的な例として「放送大学」が挙げられます。インターネット配信で授業を受講できるため、通勤時間や休日のスキマ時間を活用でき、今の仕事を辞めずに受験資格を補完できます。

放送大学の場合、半年間のみ在籍する「科目履修生」として1科目だけ履修すれば、入学料(7,000~24,000円)と1科目の授業料(12,000円)を合わせても、総額19,000~36,000円程度で要件を満たすことが可能です。実務経験を2年積んだり、難関資格に何百時間も費やしたりする余裕がない大卒の社会人にとって、コストパフォーマンスに優れた選択肢といえます。

出典:放送大学「学費(授業料、入学料)」

まとめ

2023年度の制度改正により、税理士試験の受験資格は大幅に緩和されました。会計学科目(簿記論・財務諸表論)は完全撤廃されて誰でも即座に受験可能となり、税法科目についても履修範囲が「社会科学」へ拡大されたため、文系・理系を問わず挑戦しやすくなっています。

受験資格を取得する方法は、職歴・資格・学識・認定の4つのルートです。社会人であれば、税理士事務所へ転職して、通算2年以上の実務経験を積みながら目指すルートや、放送大学などの通信制大学を活用して対象科目を追加履修するルートが、現実的なかつ効率的な選択肢です。

もし職歴ルートを選択し、税理士事務所や企業の経理部門への転職を考えているなら、今のうちから実務で主流となっている「クラウド会計ソフト」に触れておくことがおすすめです。実務感覚を効率的に養うには「freee会計」をご活用ください。

あらかじめ無料プランなどで自身の収支やクレジットカードを連携し、自動取り込み機能や帳簿作成の操作感を体験しておくことで、転職後の実務のイメージが掴みやすくなります。机上の試験勉強だけでなく、実務ツールのトレンドにもアンテナを張り、即戦力として評価される税理士を目指しましょう。

よくある質問

税理士試験の受験資格はなんですか?

税理士試験の受験資格は、会計学科目と税法科目で異なります。

会計学科目(簿記論・財務諸表論)は、2023年度より受験資格が完全撤廃されたため、学歴・職歴に関係なく誰でも受験できます。

一方、税法科目(所得税法、法人税法など)を受験するには、学識・資格・職歴・認定のいずれかの要件を満たす必要があります。なお、税理士試験に国籍や年齢の制限はありません。

詳しくは記事内「税理士試験の受験資格は?」をご覧ください。

受験資格がない場合、税理士試験をどのように受ければよいですか?

受験資格がない場合は、受験資格が不要な「会計学科目(簿記論・財務諸表論)」から受験をスタートしましょう。2023年度の制度改正により、この2科目は学歴や職歴に関係なく、誰でもすぐに受験できるようになりました。

税理士試験は一度受かった科目が一生有効になる「科目合格制」です。そのため「まずは会計科目の勉強を進めて合格を狙い、勉強期間中に並行して税法科目の受験資格を満たしていく」という同時進行の受け方が、効率的なアプローチといえます。

詳しくは記事内「社会人が働きながら受験資格を満たす方法」をご覧ください。

受験資格を満たすにはどうしたらよい?

受験資格を満たすには、職歴・資格・学識・認定のいずれかのルートで要件をクリアする必要があります。

- 学識:大学や短大で「社会科学に属する科目」を履修する(※大卒で未履修の場合は、放送大学などで1科目だけ追加履修して満たすことも可能)

- 資格:「日商簿記1級」または「全経簿記上級」に合格する

- 職歴:税理士事務所・企業の経理部門・銀行・税務署などの官公署に転職し、会計または税務に関する実務経験を「通算2年以上」積む

- 認定:国税審議会による個別認定を受ける

ご自身のライフスタイルやかけられる予算・時間から逆算し、どのルートで要件を満たすか計画を立ててみましょう。

各ルートの詳細は、記事内「税理士試験の受験資格はどうやって取得する?」をご覧ください。

参考文献

▶︎ 国税庁「税理士試験の概要」

▶︎ 国税庁「税理士試験受験資格の概要」

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。