監修 橋爪 祐典 税理士

税理士とは、納税者に代わって税務申告や税務相談を行う国家資格者です。税理士として働くには、日本税理士会連合会の税理士名簿に登録しなければなりません。

税理士資格を得るためのルートは複数存在し、現在の学歴や職歴、保有資格などによって選択肢が異なるため、ご自身の状況に合った最適な方法を把握することが重要です。

本記事では、税理士になるための具体的な方法や流れ、取得にかかる期間を解説します。また、税理士資格を取得するメリット・デメリットや、企業が社内に税理士資格者を配置する利点もあわせて整理しました。

目次

- 税理士になるには?

- 1. 税理士試験に合格する

- 2. 公認会計士・弁護士資格を取得する

- 3. 税務署で23年以上勤務し研修を修了する

- 税理士になるための具体的な流れ

- 1. 税理士試験の受験資格を満たす

- 2. 税理士試験に合格する

- 3. 2年以上の実務経験を積む

- 4. 税理士登録する

- 税理士になるには何年かかる?

- 税理士になるメリット

- 安定した収益を得られる

- 就職先や転職先に困りにくい

- 独立開業ができる

- 定年退職がない

- 税理士になるデメリット

- 税理士資格試験の取得に時間がかかる

- 独立で高収入になるとは限らない

- 常に情報のアップデートをしなければならない

- 社内に税理士資格者を置く企業のメリット

- 自社への理解が深くスピーディーな判断が可能になる

- 外部への委託コストを抑えられる

- まとめ

- よくある質問

税理士になるには?

税理士は、納税者に代わって税務申告や税務相談を行う税務の国家資格者です。税理士として働くには、所定の要件を満たしたうえで、日本税理士会連合会の税理士名簿に登録しなければなりません。

税理士資格を得るルートは、大きくわけて以下の3つです。

- 税理士試験に合格する

- 公認会計士・弁護士資格を取得する

- 税務署で23年または28年以上勤務する

1. 税理士試験に合格する

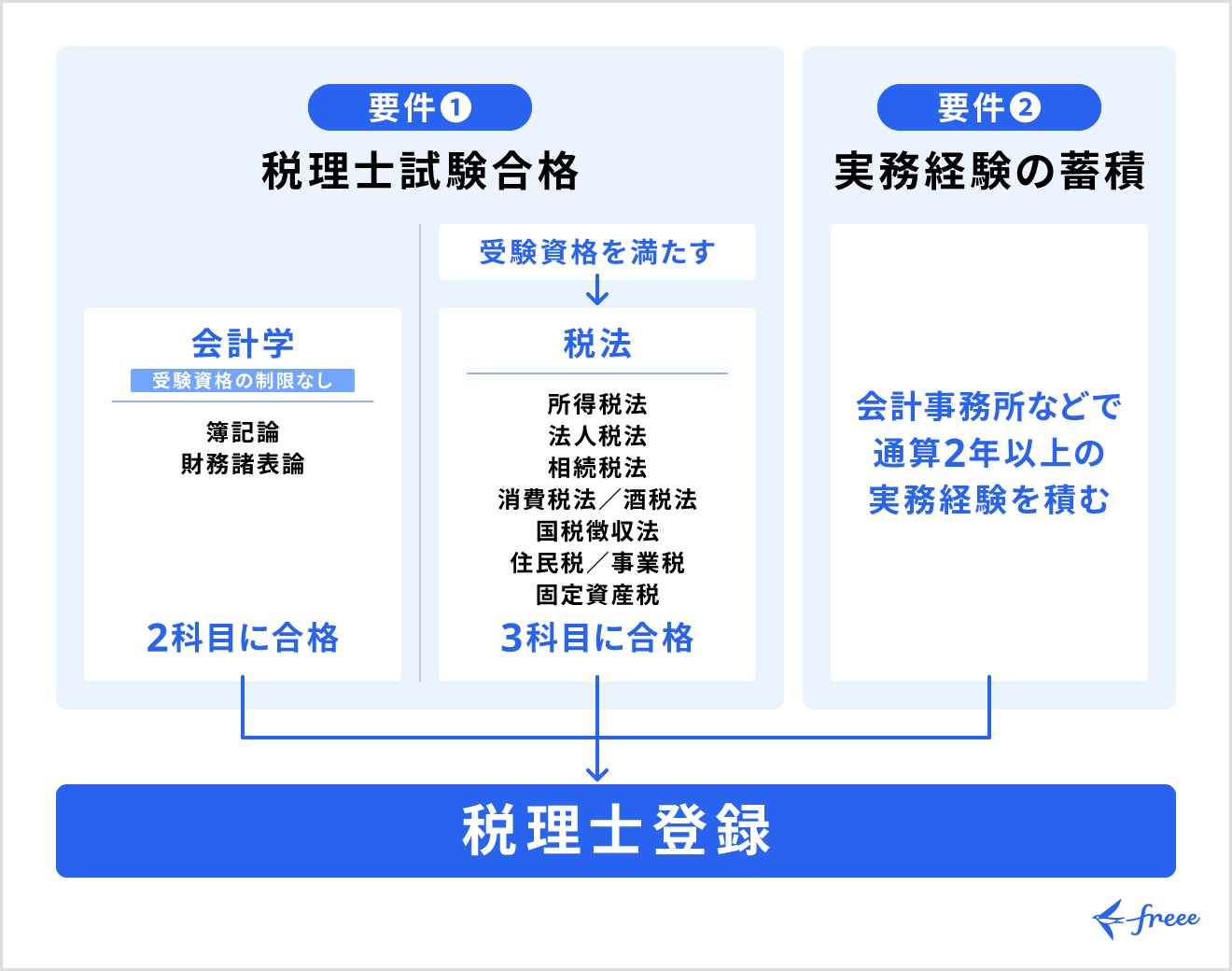

税理士試験に合格する方法は、税理士になる一般的な手段です。

税理士試験は科目合格制となっており、合計5科目に合格する必要があります。具体的には、必須科目である会計学2科目(簿記論・財務諸表論)と、税法3科目の合格が条件です。なお、税法3科目とは、所得税法または法人税法のいずれか1科目以上を含む「選択必須科目」と、消費税法や相続税法などの「選択科目」の組み合わせを指します。

一度合格した科目は生涯有効です。そのため、働きながら毎年1〜2科目ずつ受験し、数年かけて5科目合格を目指すといったように、ライフスタイルに合わせた柔軟な挑戦ができます。

また、大学院に進学して税法や会計学に関する修士の学位を取得していれば、国税審議会の認定を受けることで、一部の試験科目が免除される制度も用意されています。

なお、試験に合格しただけでは税理士として働くことはできず、独占業務である税務申告や税務相談を行うには税理士登録が必須です。試験合格者が税理士登録をするには、通算2年以上の実務経験が必要です。実務経験とは、具体的に会計事務所や企業の経理部門などでの、帳簿作成や決算処理といった会計・税務に関する業務経験などが該当します。

実務経験を積むタイミングは試験の前後を問わないため、税理士法人に勤務しながら試験勉強を進めるケースもあります。

2. 公認会計士・弁護士資格を取得する

公認会計士や弁護士の資格を持つ人は、法律や会計に関する高度な専門知識を有しているとみなされるため、税理士試験を受けずに税理士として登録する要件を満たせます。

弁護士の場合、弁護士法3条2項に「弁護士は、当然、弁理士及び税理士の事務を行うことができる」と明記されています。司法試験に合格し、司法修習を経て弁護士資格を取得した人は、実務経験などの追加要件なしで税理士登録が可能です。

一方、公認会計士は追加要件がある点に注意が必要です。公認会計士資格を取得したうえで、実務補習のうち「財務省令で定める税法に関する研修」を修了することで、税理士登録の要件を満たします。

どちらの資格も、税理士試験合格者に求められる2年以上の会計事務所や企業の経理部門などでの会計・税務に関する業務などの実務経験は不要です。

出典:e-Gov法令検索「弁護士法」

出典:国税庁「税理士の登録」

3. 税務署で23年以上勤務し研修を修了する

税務署などの国税官公署で、一定期間勤務した国税従事者などには、税理士試験の科目が免除される制度が適用されます。長年の税務行政を通じて、税理士として必要な知識と実務能力を身につけていると評価されるためです。国税従事者が免除される科目の範囲は、勤務年数によって以下のように異なります。

- 10年または15年以上勤務: 税法科目のうち国税に関するものが免除(簿記論や財務諸表論などの会計科目は受験が必要)

- 23年以上勤務し、かつ指定研修を修了:会計科目も免除となり、全科目免除

「10年または15年以上」という必要な年数の違いは、従事した業務内容によるものです。税理士法第8条に基づき、国税の賦課や関連法律の立案にまつわる事務に携わった場合は10年、その他の国税事務に従事した場合は15年が基準となります。

地方税に関する事務に従事するものについても試験科目免除の制度があり、税理士法第8条で国税従事者とは異なる基準が設けられています。

長年の実務経験を活かせるため、税務署退職後のセカンドキャリアとして税理士を選ぶというのも、選択肢のひとつです。

出典:日本税理士会連合会「税理士の資格取得」

出典:e-Gov法令検索「税理士法」

税理士になるための具体的な流れ

税理士試験に合格して税理士になるためのステップには、細かな要件や注意点があります。事前に全体の流れを把握しておくことで、計画的に資格取得を目指せます。

税理士になるための具体的な流れは、以下のとおりです。

税理士になるための流れ

1. 税理士試験の受験資格を満たす

まず、税理士試験を受けるための資格を満たす必要があります。ただし、2023年度の税理士法改正によって受験要件が緩和された結果、現在の制度は以下のようになっています。

必須科目である「会計学に属する科目(簿記論・財務諸表論)」の2科目については、学歴や職歴を問わず誰でも受験が可能です。一方、「税法に属する科目」を受験するには、以下の学識・資格・職歴・認定のいずれか、ひとつの要件を満たす必要があります。

学識による受験資格

- 大学・短大・高等専門学校を卒業し、社会科学に属する科目を1科目以上履修

- 大学3年次以上で、社会科学に属する科目を1科目以上含む62単位以上を取得

- 司法試験に合格

- 公認会計士試験の短答式試験に合格 など

資格による受験資格

- 日商簿記検定1級に合格

- 全経簿記検定上級に合格 など

職歴による受験資格

- 法人または事業を営む個人の会計に関する事務に2年以上従事

- 税理士・弁護士・公認会計士などの業務の補助事務に2年以上従事

- 銀行・信託会社・保険会社などでの、資金の貸付け・運用に関する事務に2年以上従事 など

認定による受験資格

- 国税審議会より受験資格に関して個別認定を受ける

会計事務所で2年以上勤務すれば、税法科目の受験資格と後述する実務経験に関する要件を同時に満たせるため、働きながら税理士を目指せます。

出典:日本税理士会連合会「税理士試験の受験資格要件の緩和」

出典:国税庁「受験資格について」

2. 税理士試験に合格する

税理士試験に合格するには、会計学2科目と税法3科目の計5科目すべてに合格する必要があります。

| 分類 | 項目 | 対象科目 |

|---|---|---|

| 会計科目 | 必修科目 (2科目) | ・簿記論 ・財務諸表論 |

| 税法科目 | 選択必修科目 (2科目中1科目以上) | ・法人税法 ・所得税法 |

| 選択科目 (7科目中1〜2科目) | ・相続税法 ・消費税法/酒税法(いずれか1科目) ・国税徴収法 ・住民税/事業税(いずれか1科目) ・固定資産税 |

税理士試験の特徴は、一度に5科目合格する必要がない「科目合格制」を採用している点です。合格した科目は生涯有効なため、一気に合格する必要はなく、毎年1〜2科目ずつ合格を積み重ねていけます。

また、大学院へ進学すると特定の科目が免除される制度もあります。ただし、無条件で免除されるわけではありません。たとえば、税法科目の免除を受ける場合、「自力で税法科目を1科目合格」したうえで、大学院で税法に関する修士論文を執筆し、国税審議会の認定を受けることで、残りの2科目が免除されます。

3. 2年以上の実務経験を積む

税理士として登録するには、通算して2年以上の会計や税務に関する実務経験が必要です。実務経験は試験合格の前・後どちらの期間でも認められるため、試験勉強と並行して経験を積めます。実務経験として認められるのは、主に以下のような業務です。

- 税務官公署における事務

- 会計事務所や一般企業での、複式簿記による経理事務

なお経理事務とは、具体的に「企業の経理部で日々の仕訳を入力する」「帳簿を整理して決算書を作成する」といった一般的な業務が該当します。実務経験として認められるかどうかは、最終的に税理士会が個別に審査して判断します。

4. 税理士登録する

税理士試験に合格し、2年以上の実務経験を積んだ後は、日本税理士会連合会への税理士登録が必須です。税理士登録を完了することで、税理士として業務を行う権利が正式に認められます。

登録申請は、自身の事務所を設ける予定の地域を管轄する税理士会を経由して行うのが基本です。登録申請書に加え、試験の合格証明書や実務経験の証明書などの書類提出が求められます。

また、登録と同時に当該地域の税理士会への入会手続きも必要です。登録免許税や入会金、年会費などの費用がまとまって発生します。所属する税理士会によって金額や手続きが異なるため、事前に日本税理士会連合会や管轄の税理士会の公式サイトなどで、最新の費用と必要書類を確認しておきましょう。

税理士になるには何年かかる?

税理士になるまでには、一般的に3年から10年程度かかります。年数に幅があるのは、「税理士試験の合格までにかかる時間」と「2年以上の実務経験をどう積むか」によって必要な期間が変わるためです。

税理士試験の突破には計5科目の合格が必須条件ですが、そのためには膨大な学習時間が求められます。

一般的に簿記論や財務諸表論の会計科目で約450時間、法人税法のように出題範囲が広く、暗記量が膨大となる税法科目だと約600時間の学習が必要だとされており、目安として5科目トータルで2,000時間を超える学習が必要です。各科目とも非常に難度が高く、1年で5科目すべてに一発合格するのは困難です。

さらに、税理士試験は年1回しか実施されません。不合格になれば次のチャンスは翌年となることも、取得に長い年月がかかりやすい要因のひとつです。

税理士になるメリット

税理士資格の取得を目指すにあたり、長期的なキャリアプランを描くうえで、税理士という職業ならではの特徴やメリットを把握しておくことは重要です。

税理士になるメリットは、以下の4点です。

- 安定した収益を得られる

- 就職先や転職先に困りにくい

- 独立開業ができる

- 定年退職がない

安定した収益を得られる

税理士になることのメリットのひとつは、景気や社会情勢に左右されにくい安定性です。

税理士が行う税務書類の作成や税務代理などは、資格保持者にしか許されていない独占業務です。他職種や無資格者に代替される心配がありません。

また、国や自治体が税によって成立している以上、個人の確定申告や企業の決算業務といった税務ニーズは常に存在します。年間を通じて顧客から継続的な依頼を受けやすく、安定した収益基盤を築けます。

就職先や転職先に困りにくい

税理士は税務の独占業務をもった専門職であり、企業や会計事務所からの需要があります。

税理士の主な活躍の場は、以下のとおりです。

税理士の活躍の場

- 税理士事務所や会計事務所

- 企業の財務部門や経理部門

- コンサルティング会社での税務アドバイザー

就職先の選択肢が広いため、自身のライフステージの変化に柔軟に対応できるのも強みです。たとえば、出産や子育ての期間中は、企業の経理部門で時短勤務やパートタイムとして働き、育児が落ち着いたら税理士法人の第一線に復帰するといった、キャリアを途絶えさせない働き方が可能です。

独立開業ができる

税理士資格を取得すれば、自身の税理士事務所を立ち上げて独立開業することも可能です。

独立する魅力は、働き方の自由度が高いことと努力次第で収入を増やせることです。「午前中は顧問先へ訪問し、午後は自宅兼事務所で書類作成に集中する」といったように、働く時間や場所を自分の裁量でコントロールできます。

また、自身の得意領域に特化した経営も自由に行えます。たとえば「医療法人の税務支援に特化する」「ITスタートアップの資金調達から税務までを一貫してサポートする」など、専門性を高めて他事務所と差別化を図ることで、希少性の高さにより報酬単価が上がったり、指名案件が増えたりするため収入アップを狙えます。

定年退職がない

一般企業では、60歳から65歳で定年退職を迎えますが、税理士には年齢制限や定年がなく、生涯現役のプロフェッショナルとして活躍し続けられる点がメリットです。

とくに独立開業している税理士は、自身の健康状態やライフスタイルに合わせて、働くペースを調整しながら、いつまでも事業を継続できます。税務相談や相続対策などの複雑な案件においては、長年培ってきた豊富な知識と経験が武器となるため、年齢を重ねるほど顧客からの信頼が厚くなる傾向にあります。

税理士になるデメリット

税理士資格の取得には多くのメリットがあるのに対して、当然ながらデメリットや苦労を伴う側面も存在します。税理士を目指す際には、資格取得の難易度や独立後のリアルな課題を事前に理解しておくことが重要です。

税理士になるデメリットは、以下の3つです。

- 税理士資格試験の取得に時間がかかる

- 独立で高収入になるとは限らない

- 常に情報のアップデートをしなければならない

税理士資格試験の取得に時間がかかる

税理士試験は11科目のうち5科目の合格が必要ですが、各科目の難易度が高いため、資格取得までに多大な時間を要します。

社会人が働きながら挑戦する場合、数年にわたって段階的に合格を目指すルートが一般的です。しかし、それは同時に、数年単位で休日の娯楽やプライベートの時間を削り、試験勉強に捧げなければならないことを意味します。

とくに本業の繁忙期や残業が重なると、睡眠時間を削って勉強をカバーしなければならず、体力的な疲労が蓄積しやすくなります。加えて「プライベートを犠牲にしているのに結果が出ないかもしれない」という精神的な重圧も重なるため、長期的なモチベーションを維持できず、結果として途中で挫折してしまうおそれがある点がデメリットです。

独立で高収入になるとは限らない

税理士資格を取得して独立開業したからといって、自動的に高収入が約束されるわけではないのもデメリットです。

勤務税理士であれば、事務所が保有する顧問先を担当するため安定した給与を得られます。しかし、開業税理士なら、新規の顧問先を獲得できなければ収入は増えず、既存顧客に契約を打ち切られれば即座に収入減へ直結します。

また、開業後は税務処理のスキルだけでなく、顧問先を開拓する営業力や、事務所のスタッフを採用・育成する経営力も必要です。税務の専門知識に長けていても、ビジネスパーソンとしての経営手腕が伴わなければ、独立して安定した高収入を得ることは困難です。

常に情報のアップデートをしなければならない

税理士は資格を取得して終わりではなく、実務に就いた後も新しい知識を学び続ける必要があります。

税法は毎年のように改正が行われ、消費税率の変更や法人税制の見直し、インボイス制度の導入など、実務に関係する変更点は多岐にわたります。税理士が最新情報を正確に把握していなければ、顧問先へ誤った税務指導を行ってしまい、多大な損害を与えてしまいかねません。そのため常に最新情報のキャッチアップが必要です。

さらに税法だけでなく、会計基準の変更やIT化・電子申告システムの進化にも随時適応していく姿勢が求められます。日々の膨大な業務をこなしながら、並行して自己研鑽を続けなければならない点は、職業的な負担のひとつです。

社内に税理士資格者を置く企業のメリット

企業が社内に税理士資格者を配置するかどうかを検討する際、メリットを理解しておくことで、自社にとって適切な人材投資の判断が可能になります。

社内に税理士資格者を置く企業のメリットは、以下の2点です。

- 自社への理解が深くスピーディーな判断が可能になる

- 外部への委託コストを抑えられる

自社への理解が深くスピーディーな判断が可能になる

社内で税理士資格者を採用するメリットは、社内の事情に精通した専門家が常に身近にいることで、経営のスピード感が向上する点です。

外部の税理士事務所に依頼する際、まずは自社の現在の経営状況や事業の背景をいちから説明する必要があり、実際の業務を開始するまでタイムラグが生じます。一方、社内にいる資格者であれば、自社のビジネスモデルや社風、今後の経営方針をすでに理解しているため、前提の共有を省いて即座に税務面の検討に入れます。

また、社内人材であるからこそ、新規事業の立ち上げやM&Aといった、外部に情報が漏れないよう配慮が必要な機密性の高いプロジェクトでも、初期段階からプロジェクトメンバーとしてアサインが可能です。事業の構想段階から税務リスクを潰せるため、経営陣は、より迅速かつ安全な意思決定を下せるようになります。

外部への委託コストを抑えられる

事業規模が大きく、日常的に複雑な税務処理が発生する企業では、専門人材を自社で雇用したほうが、結果的に外部への委託コストを抑えられるケースがあります。

通常、M&Aや国際税務、組織再編といった高度な専門知識を要する案件を外部の税理士法人にスポット依頼すると、数百万円単位の高額な報酬やタイムチャージ(時間単位の相談料)が必要です。また、日常的な税務業務のボリュームが膨大になれば、業務量・難易度に比例して毎月の顧問料や記帳代行費用も跳ね上がります。

これらの業務を、固定給で働く社内の税理士資格者に集約することで、外部へ支払う高額なマージンやスポット費用を削減可能です。ただし、あくまで「外部委託費が、専門人材を1人雇用する人件費を上回る規模の企業」に該当するメリットである点には留意が必要です。

まとめ

税理士になるためのルートは、大きく分けて以下の3つがあります。

- 税理士試験に合格する

- 公認会計士・弁護士資格を取得する

- 税務署で23年または28年以上勤務する

一般的なのは「税理士試験に合格する」ルートです。要件を満たして受験し計5科目に合格したうえで、2年以上の実務経験を積んでから税理士登録を行う流れです。

厳しい道のりを経て税理士資格を取得し、将来独立開業や企業内税理士として活躍する際、あるいは企業が社内に税理士を迎える際、実務の心強いインフラとなるのが「freee会計」です。

freee会計を利用すれば、クラウド上で常に最新の財務データを共有できるようになり、資料受け渡しのためだけに移動する手間を省けます。また、領収書1枚・仕訳1件単位でコメント機能を活用できるので、関係者とのコミュニケーションもスムーズに行えます。

将来の独立を見据えた実務の効率化や、社内の税務体制の強化を図りたい人は、ぜひfreee会計の導入をご検討ください。

よくある質問

税理士になるにはまず何をしたらよいですか?

税理士を目指すなら、まずは「自分が税理士試験の受験資格を満ているか」を確認し、要件をクリアすることから始めましょう。

税理士になるための最初のステップは、受験資格を満たすことです。2023年度の税理士法改正により、会計学2科目(簿記論・財務諸表論)は誰でも受験可能になりましたが、税法科目を受験するには学識・資格・職歴のいずれかの要件を満たさなければなりません。

自分が、現在どの要件に当てはまるのか、あるいはこれからどの要件を満たしていくべきかを把握しましょう。

詳しくは記事内「税理士になるための具体的な流れ」をご覧ください。

大学に行かずに税理士になれますか?

大学に行かずとも、税理士になることは可能です。

税理士試験のうち、必須科目である「会計学2科目」は学歴に関係なく誰でも受験できます。さらに、残りの「税法科目」についても、大卒などの学歴要件を満たしていなくても、「日商簿記検定1級への合格」や「会計事務所での2年以上の実務経験」といった、別の手段で受験資格を得られます。

そのため高卒からすぐに会計事務所へ就職し、実務経験を積みながら税理士を目指すことも可能です。

詳しくは記事内「税理士試験の受験資格を満たす」をご覧ください。

税理士になるには何年かかりますか?

税理士になるまでには、一般的に3年から10年程度かかります。

年数に幅がある理由は、税理士試験の合格までに要する期間と、2年以上の実務経験をいつ積むかによって、トータルの所要年数が変動するためです。

さらに試験は年1回のみの実施のため、不合格であれば次年度まで待たないといけない点も、税理士になるまでに時間がかかる原因のひとつです。

詳しくは記事内「税理士になるには何年かかる?」をご覧ください。

参考文献

▶︎ 出典:国税庁「税理士試験受験資格の概要」

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。