ガバナンスとは、企業が不正や経営の失敗を防ぎ、健全に運営されるための仕組みです。近年、法令遵守や内部統制への意識が高まるなか、中小企業でもガバナンス整備の重要性が注目されています。

本記事では、経営者やバックオフィス担当者に向けて、ガバナンスの基本的な意味から、実際に機能させるための具体的な仕組みまでをわかりやすく解説します。ガバナンスを正しく理解することで、業務の透明性が高まり、経営判断の質やスピードの向上にもつながります。

目次

- ガバナンスとは

- コーポレートガバナンスとは

- コンプライアンス・内部統制・リスクマネジメントとの違い

- ガバナンスを機能させる主な仕組み

- 内部統制

- 取締役会・監査体制の構築

- 情報開示と会計管理の透明化

- ガバナンスを強化するメリット

- 不正防止と透明性の確保

- 金融機関・投資家からの信頼向上

- 経営判断の迅速化

- ガバナンス強化にあたっての注意点

- 現場の実態とかけ離れた設計をしない

- コストと効果のバランスを考える

- ルールを増やしすぎない

- 企業がガバナンスを強化する具体的な4ステップ

- 1. 現状の業務プロセスとリスクを把握する

- 2. ガバナンスの目的と適用範囲を明確にする

- 3. 内部統制と監督体制を整備する

- 4. 運用しながら継続的な見直しを行う

- まとめ

- よくある質問

ガバナンスとは

ガバナンスとは、組織や企業が適切に運営されるように管理・監督する仕組みや考え方のことです。

企業では、経営者の意思決定が一部の人に偏らないようにし、透明性や公平性を保ちながら事業を進めることが求められます。たとえば、業務の責任者を明確にする、重要な決定には複数の関係者が関わるようにする、といった仕組みもガバナンスの一部です。

ガバナンスが機能していることにより、不正やミスを防ぎながら、企業が長期的に信頼される経営を続けられるようになります。企業活動の規模が拡大するほど、適切な統治の仕組みが重要視されます。

コーポレートガバナンスとは

コーポレートガバナンスとは、企業におけるガバナンスの仕組みのことです。日本語では「企業統治」と訳され、ガバナンスという広い概念の中に、企業を対象としたコーポレートガバナンスが含まれます。

企業は、株主から資金を預かって経営を行う以上、株主に対して説明責任を果たす必要があります。しかし、経営者と株主の間には情報格差が生まれやすく、放置すると経営が不透明になりがちです。

そこで、取締役会の構成や社外取締役の設置、情報開示のルールなどを通じて、外部から経営を監視できる体制を整えることが重要です。具体的には、取締役会による経営の監督、監査役によるチェック、情報開示による透明性の確保などが含まれます。

近年は企業価値の向上や投資家からの信頼を高める観点からも、コーポレートガバナンスの整備が求められています。

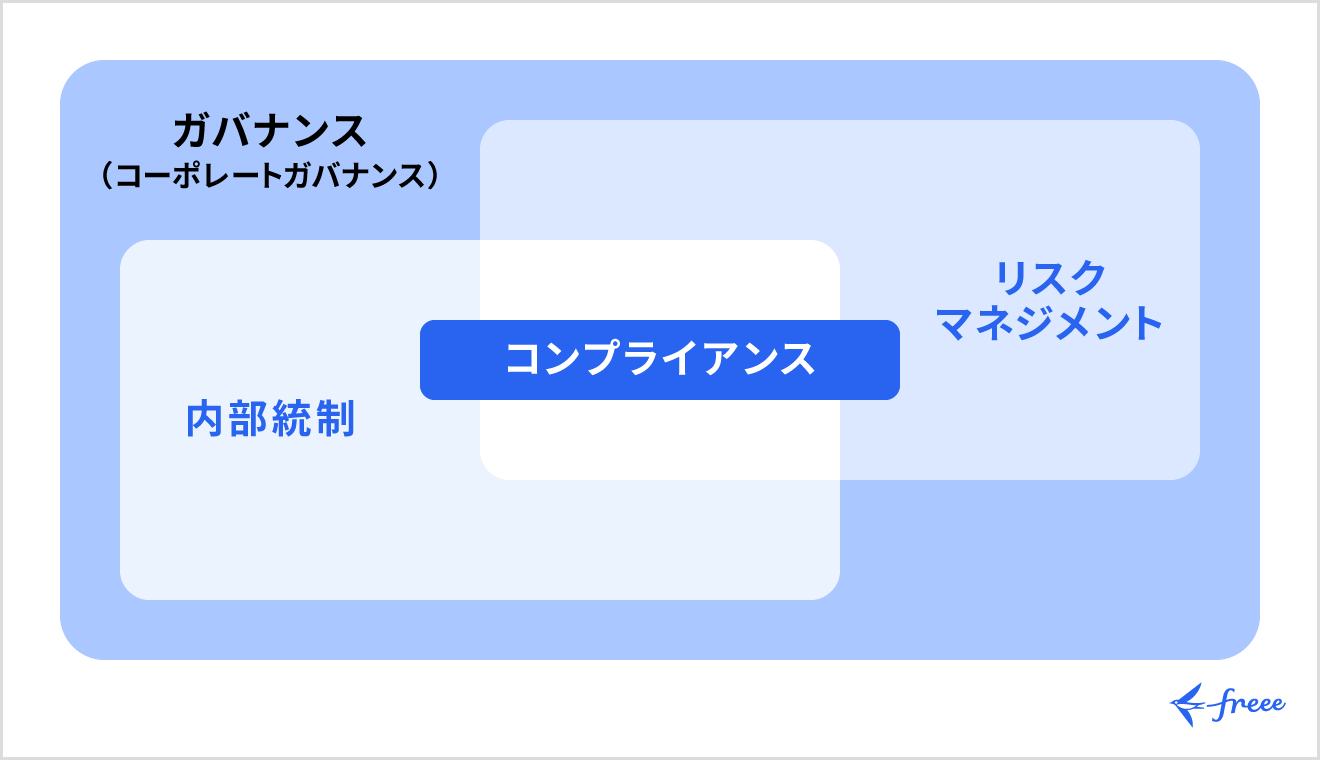

コンプライアンス・内部統制・リスクマネジメントとの違い

ガバナンスと混同されやすい言葉に、コンプライアンス・内部統制・リスクマネジメントが挙げられます。それぞれ違いは以下のとおりです。

| ガバナンス(コーポレートガバナンス) | コンプライアンス | 内部統制 | リスクマネジメント | |

|---|---|---|---|---|

| 主な目的 | 経営の透明性・健全性を保つ | 法令遵守・不正防止 | ミスや不正を防ぎ業務を正確に行う | リスクの特定・損失の回避軽減 |

| 主な対象 | 経営陣・組織全体 | 企業活動・従業員の行動 | 業務プロセス・会計処理 | 経営リスク・事業リスク |

| ガバナンスとの関係 | 企業統治の枠組み全体 | ガバナンスを支える要素のひとつ | ガバナンスを実現する具体的な仕組み | ガバナンスの中でリスク管理を担う |

これらはそれぞれ役割が異なりますが、いずれもガバナンスを機能させるための具体的な要素です。企業では、これらの仕組みを組み合わせて運用することで、健全な経営を実現しやすくなります。

ガバナンスを機能させる主な仕組み

ガバナンスを実際に機能させるには、考え方だけでなく具体的な仕組みを整える必要があります。主な仕組みとして次の3点が挙げられます。

ガバナンスを機能させる3つの仕組み

- 内部統制

- 取締役会・監査体制の構築

- 情報開示と会計管理の透明化

内部統制

内部統制とは、業務の中で不正や誤りが起きないよう、プロセス自体に牽制の仕組みを組み込むことです。「発注者と承認者を別の担当者にする」「支払いと記帳を分離する」といった、職務分離の設計がその代表例です。

こうした仕組みを整えると、問題発生時に「どこで・誰が・何を判断したか」を追跡でき、原因究明と再発防止がしやすくなります。業務の効率性と安全性を両立させるために、日常業務の中で継続的に運用することが重要です。

取締役会・監査体制の構築

取締役会は経営方針や事業戦略を決定するとともに、経営陣の判断が適切かどうかを確認する機関です。監査役や監査委員会は、業務・会計処理が適切に行われているかを客観的にチェックします。

意思決定と監督の役割を分けた体制を整えることで、内部だけでは気づきにくい不正や不適切な意思決定を防ぎ、経営の透明性が高まります。

情報開示と会計管理の透明化

経営判断の基礎となる会計情報を正確に記録し、必要に応じて開示できる状態を保つことが、ガバナンスの機能を支えます。売上・費用・資産の状況を経営者以外も把握できる環境を整えることで、不正の抑止につながります。

クラウド会計ソフトを活用して仕訳データをリアルタイムで共有できると、経理担当者と管理職が同じ情報をもとに判断でき、会計管理の透明性が高まります。

ガバナンスを強化するメリット

ガバナンスを適切に機能させることで組織の安定性と対外的な信頼の両方が高まります。主なメリットとして次の3点が挙げられます。

ガバナンスを強化するメリット

- 不正防止と透明性の確保

- 金融機関・投資家からの信頼向上

- 経営判断の迅速化

不正防止と透明性の確保

不正は、ルールが曖昧な環境や、一人の担当者が処理から承認まで完結できる状況で起きやすくなります。たとえば、経費の申請・承認・支払いを同一人物が行える状態では、水増し請求や架空計上を検知する手段がありません。

承認フローを複数人に分散させ、定期的な内部監査を実施することで、こうしたリスクを未然に防げます。業務プロセスが可視化されることで引き継ぎもスムーズになり、属人化による業務停止リスクの低減にもつながります。

金融機関・投資家からの信頼向上

ガバナンスが整備された企業は、経営の意思決定や財務状況が透明になるため、金融機関や投資家から信頼を得やすくなります。

正確な会計データが整理され経営状況を定期的に確認できる体制があれば、資金提供者はリスクを判断しやすくなるためです。監督体制が機能している企業は不正や不適切な経営が起こりにくいとみなされ、外部からの評価が高まる傾向があります。

経営判断の迅速化

「誰が何を決める権限をもつか」が明確でない組織では、些細な事案でも上位者への確認が必要となり、意思決定に時間がかかります。承認権限の範囲を役職ごとに定めておくことで、一定金額以下の支出は担当者が即断できるようになり、経営層は戦略的な判断に集中できます。

また、会計データや業績情報が整理されていれば、売上・費用の状況をもとに迅速な判断が可能になり、変化の大きい市場環境への対応力も高まります。

ガバナンス強化にあたっての注意点

ガバナンスを強化しようとする際、仕組みの設計に力を入れすぎるあまり、現場が機能しなくなるケースがあります。制度を作ることが目的になると、形骸化してしまいます。

注意すべき点として、以下の3つを押さえておきましょう。

ガバナンス強化のための3つの注意点

- 現場の実態とかけ離れた設計をしない

- コストと効果のバランスを考える

- ルールを増やしすぎない

現場の実態とかけ離れた設計をしない

制度やルールを理想的に設計しても、日常業務と合っていなければ定着しません。たとえば、稟議書の様式が複雑すぎる、使われていないシステムへの入力を義務づけるといった運用は、担当者が迂回策を取り始め、管理の抜け穴を生みます。

設計前に現場の業務フローを把握し、実際のプロセスに組み込める形でルールを設けることが先決です。外部コンサルタントや管理部門だけで進めず、現場へのヒアリングや試運用を経て段階的に導入しましょう。

コストと効果のバランスを考える

ガバナンス整備には人件費・システム費・外部専門家への報酬など一定のコストが伴います。リスクの大きさに見合わない体制を組むと、運用負担だけが残り組織が疲弊します。

ガバナンス整備にあたっての基本的な考え方は「リスクが実際に発生した場合の損失額」と「対策コスト」の比較です。年間取引額が数十万円の仕入先に大企業並みの審査フローを設けるのは過剰ですが、入出金管理や顧客情報の取り扱いはコストをかけてでも厳密に管理すべき領域です。

守るべきリスクに優先順位をつけ、そこにリソースを集中させることが持続可能なガバナンスの設計につながります。

ルールを増やしすぎない

問題が起きるたびにルールを追加すると、手続きが複雑になり現場の負担が増します。ルールが多すぎると遵守率が下がり、形式的な確認作業だけが残る本末転倒な状態に陥ります。

設計の際は「何を禁止するか」と同時に「何は現場に任せるか」を明確にし、シンプルで守られやすい仕組みを維持することがガバナンス機能のための前提です。

企業がガバナンスを強化する具体的な4ステップ

ガバナンスの強化は、以下の4ステップを意識しながら取り組むと、現場に定着しやすくなります。

ガバナンス強化のための4ステップ

- 現状の業務プロセスとリスクを把握する

- ガバナンスの目的と適用範囲を明確にする

- 内部統制と監督体制を整備する

- 運用しながら継続的な見直しを行う

1. 現状の業務プロセスとリスクを把握する

まずは部門ごとの主要業務をリストアップし、「誰が何を・どの手順で・どう承認しているか」を図や表で整理します。担当者へのヒアリングで、規程上の手順と実際の運用にズレがないかも確認しましょう。

次に、不正が起きやすい部分やミスが発見されにくい部分を洗い出します。一人の担当者が発注・受領・支払いのすべてを担う構造は典型的なリスクです。現状を把握しないまま仕組みを設計すると実態に合わないルールになるため、この工程は省略できません。

2. ガバナンスの目的と適用範囲を明確にする

目的が曖昧なまま進めると対策が分散し、効果が見えにくくなります。不正防止が目的なら承認フローと職務分離の整備が中心となり、投資家への説明責任が目的なら財務情報の開示体制が優先課題です。

適用範囲は全社一括で導入しようとすると失敗しやすいため、リスクの高い部門・業務から着手するのが現実的です。目的と範囲を明文化しておくと社内説明がしやすく、後の見直し時の評価基準にもなります。

3. 内部統制と監督体制を整備する

内部統制の整備では、承認ステップの設定・職務分離・定期的な照合作業の組み込みが基本です。監督体制については取締役会や監査役の機能を確認し、必要に応じて社外取締役の招聘や内部監査担当者の設置を検討します。

専任担当者を置きにくい中小企業は、会計・労務などの専門分野で外部専門家の確認を受ける方法も有効です。整備後は研修や説明会で全社員への周知を行います。

4. 運用しながら継続的な見直しを行う

導入直後は現場にヒアリングし、使いにくい部分や形骸化しているプロセスを早期に発見します。定期的に業務フローや規程を棚卸しし、組織の変化や法改正に合わせて更新しましょう。

部門の統廃合や新規事業の立ち上げ後は、既存の承認フローが実態に合わなくなっていることがあります。監査結果や内部報告から得た気づきを次の設計に反映させることで、ガバナンスは形式的な制度ではなく組織の実務に根ざした体制として機能します。

まとめ

ガバナンスとは、企業や組織が健全に運営されるように管理・監督する仕組みです。内部統制や監督体制、情報開示などの仕組みを整えることで、不正の防止や経営の透明性向上につながります。

また、適切にガバナンスを機能させることは、金融機関や投資家からの信頼を高め、企業の持続的な成長を支える基盤にもなります。業務の流れや会計情報を可視化し、日常業務の中で運用できる仕組みを整えることが重要です。

クラウド会計ソフト「freee会計」のようなツールを活用すれば、会計データの共有や業務フローの管理がしやすくなり、ガバナンスの実効性を高めることにも役立ちます。

よくある質問

ガバナンスが取れていないとどうなりますか?

ガバナンスが機能していない組織では、不正・ミス・経営の停滞といった問題が起きやすくなります。特定の担当者しか業務の全体像を把握していない属人化が起きると、退職や異動で業務が止まるリスクがあります。

また、部門間で情報が共有されないと経営層が現場の実態を把握できず、判断を誤るリスクが高まるでしょう。こうした状況は不正や法令違反の温床になるだけでなく、発覚した場合の社会的信頼の失墜にもつながってしまいます。

社内ガバナンスとは何ですか?

社内ガバナンスとは、企業内部の業務や意思決定を適切に管理する仕組みです。

コーポレートガバナンスが外部のステークホルダーによる経営の監視を指すのに対し、社内ガバナンスは「組織の内側で、誰が何を決め、誰がチェックするかを整えること」に焦点を当てています。

稟議・承認フローの設計や職務権限規程の整備、内部監査の実施などが該当します。社内ガバナンスが機能していると、担当者の判断が属人的にならず、業務の透明性と再現性が高まります。経営レベルの監督だけでなく、日常業務の管理体制を整えることも企業統治には欠かせません。