税理士・公認会計士によるQ&A|赤字でも銀行融資を受けるには?資金調達先の選び方は?

スモールビジネスの資金繰り・資金調達をサポートするための金融サービスを提供しているfreee finance lab株式会社(本社:東京都品川区、代表取締役:小村 充広)では、中小企業を対象とした「資金繰り・資金調達に関する調査」を実施しました。同時に、事業者から寄せられた質問をもとに、税理士・公認会計士へのアンケート調査を行いました。

「資金繰りが悪化する中小企業の特徴は?」

「資金繰り悪化が予想されるときの対策は?」

「赤字の状態で資金調達したい場合の事業計画書のポイントは?」

「自社に適した資金調達先の選び方は?」

中小企業が抱えるさまざまな悩みに、税理士・公認会計士がアドバイスしてくれました。

- 【アンケート調査サマリ】

- ▶中小企業(個人事業主含む)221社を対象に調査を実施。

- 経営に関して社外でもっとも多く相談する相手は「友人・知人」(38.5%)が最多

- 税理士・税理士・公認会計士から「資金繰りについてアドバイスを受けたいこと」の1位は「資金繰り計画の作り方」(64件)

- 税理士・税理士・公認会計士から「調達についてアドバイスを受けたいこと」の1位は「自社に適した資金調達先の選び方」(94件)

- 中小企業が資金繰りに困らないための手元資金として最低限必要な金額は「平均月商の2カ月分」「平均月商の3カ月分」ともに38.5%で最多回答

- 資金繰りが悪化する中小企業に見られる特徴としてもっとも多く見られるのは「資金繰り状況を把握していない」(8件)

- 赤字でも銀行融資を受けられる中小企業の特徴として多いのは「資金使途と返済計画がわかる資金繰り表を銀行に提示している」(11件)

- 税理士・公認会計士へのQ&A

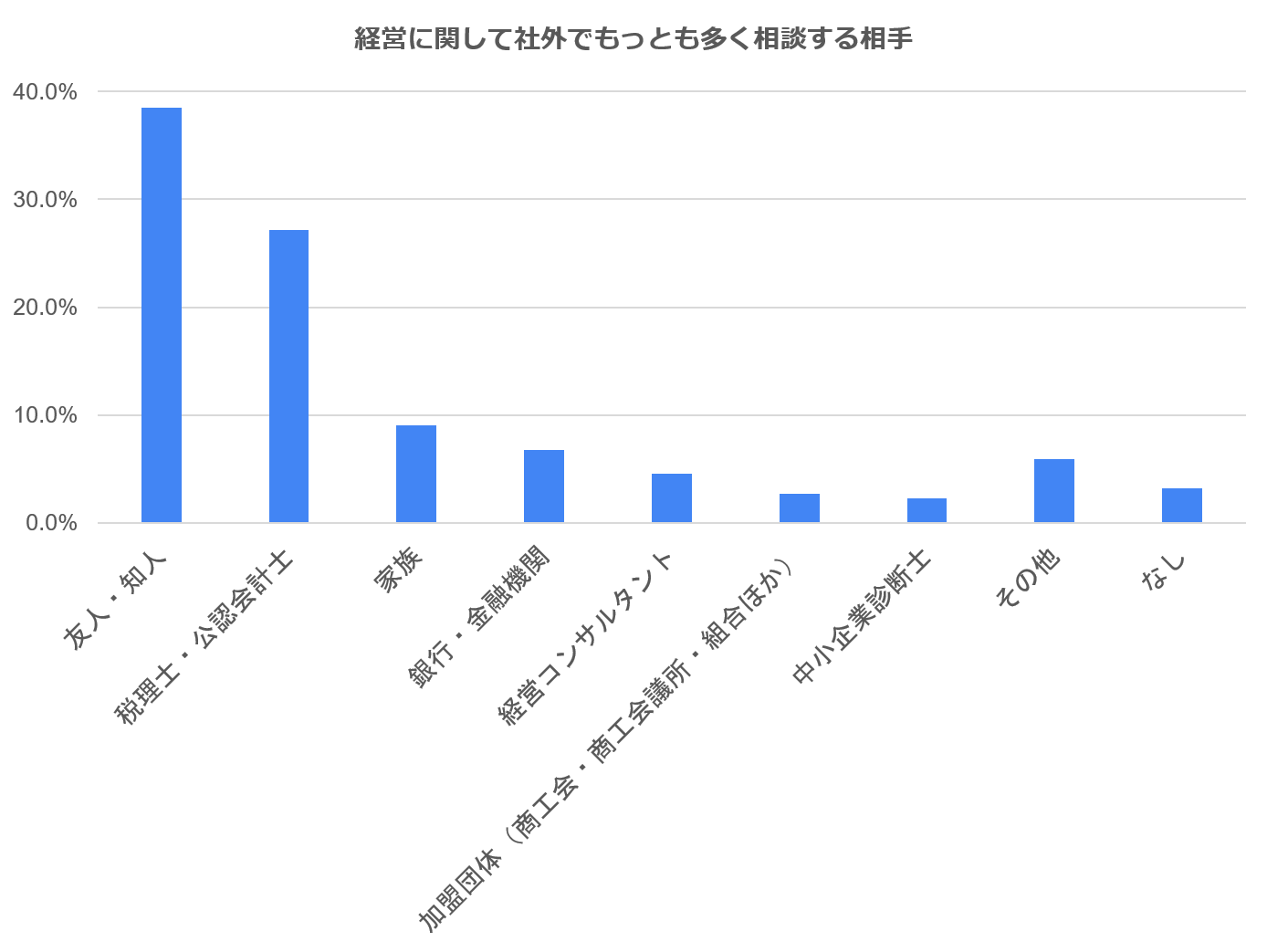

経営に関して相談する相手は「友人・知人」と「税理士・公認会計士」が上位

<回答数:221>

中小の事業者を対象に「経営に関して社外でもっとも多く相談する相手は?」という質問をしたところ、「友人・知人」(38.5%)がもっとも多く、次に「税理士・公認会計士」(27.1%)という結果でした。続いて「家族」(9.0%)、「銀行・金融機関」(6.8%)、「経営コンサルタント」(4.5%)となっています。

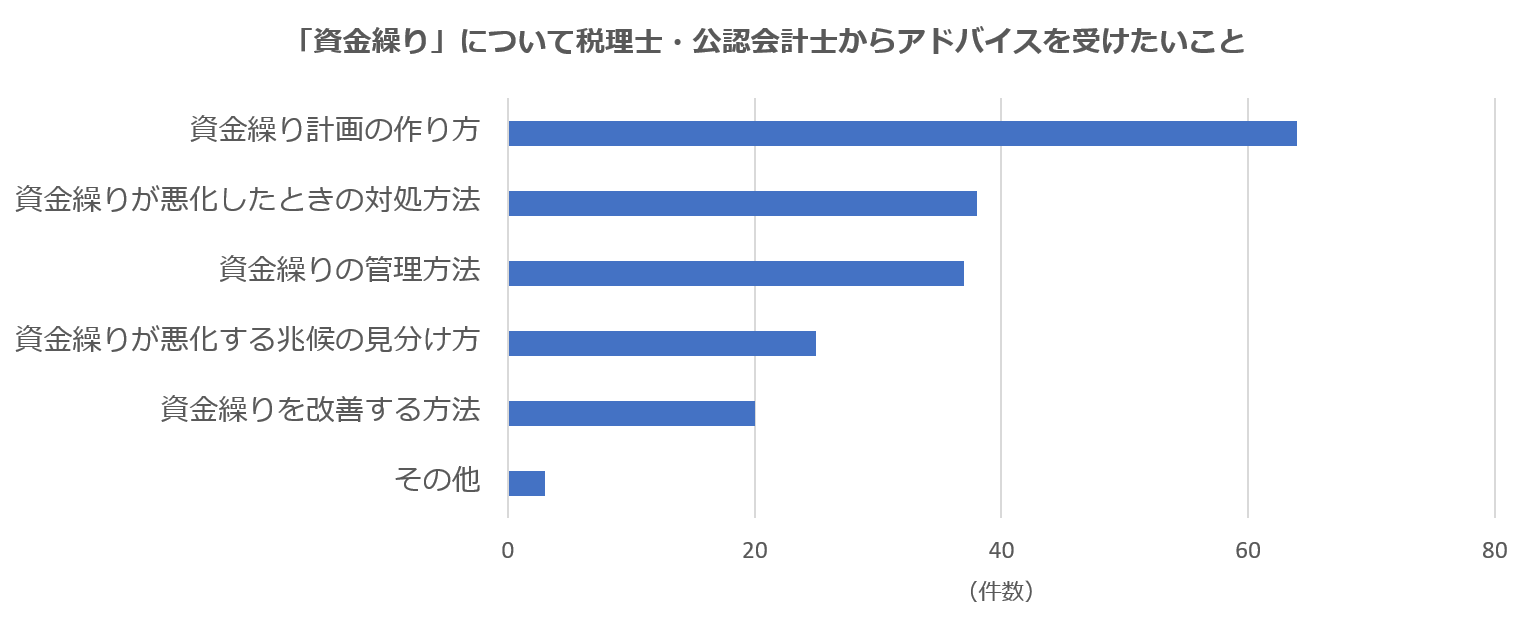

税理士・公認会計士からアドバイスを受けたいことは「資金繰り計画の作り方」と「資金調達先の選び方」

<資金繰りについて>

中小の事業者に向けた「資金繰りについて税理士・公認会計士からアドバイスを受けたいことは?(3つまで)」という質問では、「資金繰り計画の作り方」(64件)が最多回答でした。続いて「資金繰りが悪化したときの対処方法」(38件)、「資金繰りの管理方法」(37件)が挙げられています。

自由記述を見ると、「資金繰り悪化が予想されるときに準備しておくべきこと」や「資金繰りを改善するための計画の作り方」といった内容も多く寄せられました。

『中小企業の資金繰り・資金調達に関する調査』については、こちらもご覧ください。

中小企業の資金繰り・資金調達に関する調査|資金調達の目途が立っていない事業者は約6割

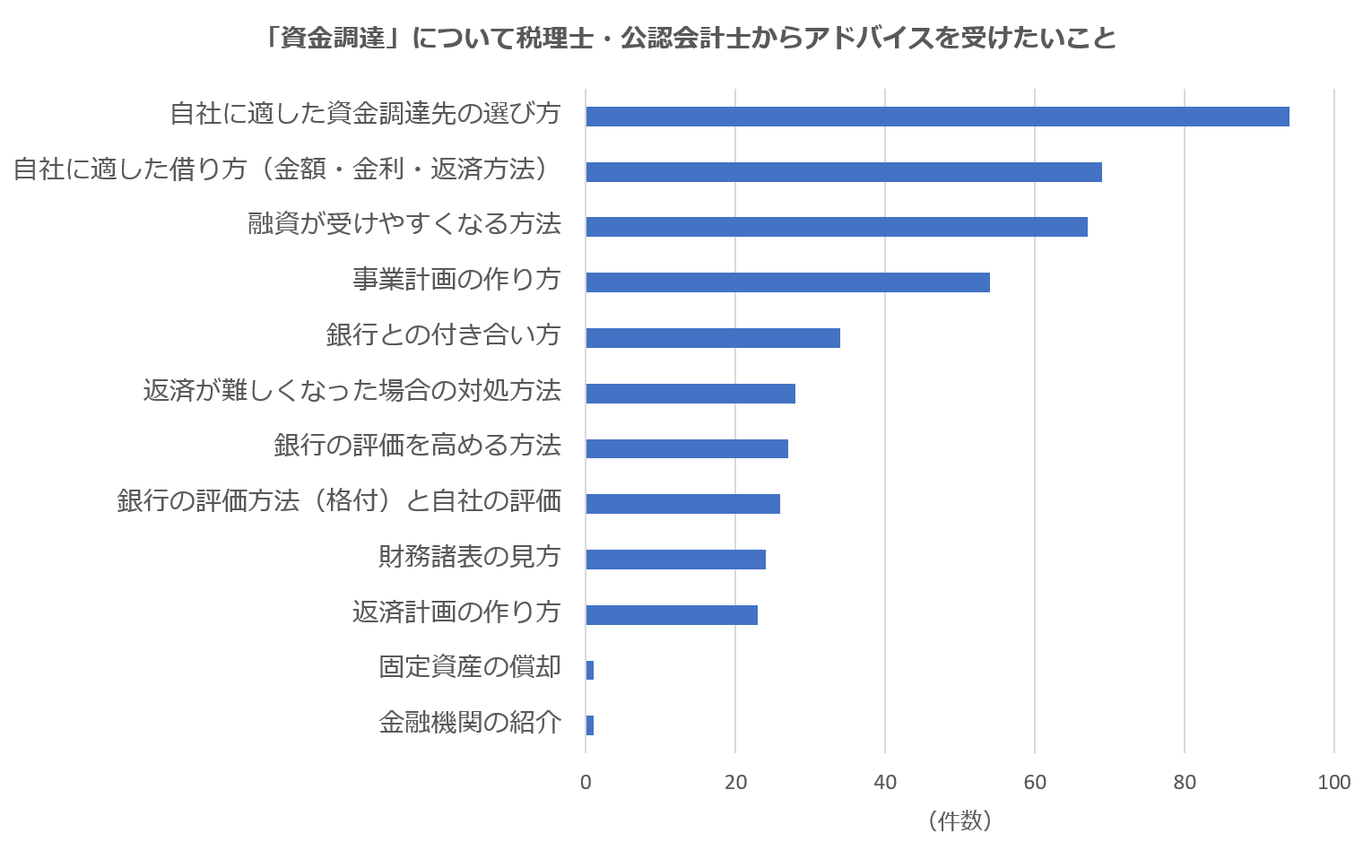

<資金調達について>

「資金調達について税理士・公認会計士からアドバイスを受けたいことは?(3つまで)」という問いでは、1位が「自社に適した資金調達先の選び方」(94件)、2位に「自社に適した借り方(金額・金利・返済方法)」(69件)、3位は「融資が受けやすくなる方法」(67件)でした。

自�由記述では、「業歴が短くても資金調達できる方法を知りたい」「赤字でも融資を受けられる方法を知りたい」といった内容を挙げた事業者も多く見られました。

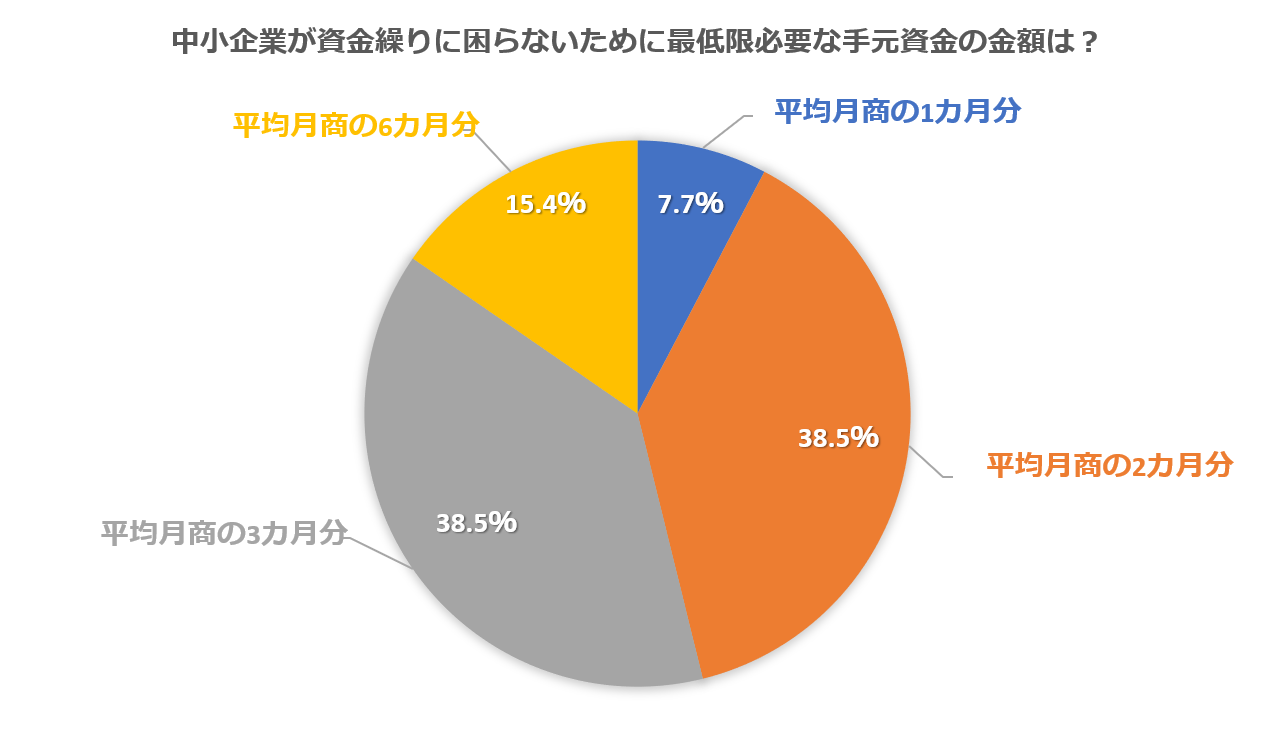

資金繰りに困らないために最低限必要な手元資金は「平均月商の2~3カ月分」

<回答数:13>

税理士・公認会計士を対象に「中小企業が資金繰りに困らないための手元資金として最低限必要な金額は?」という質問をしたところ、「平均月商の2カ月分」「平均月商の3カ月分」がともに38.5%で最多回答となりました。このほか、「所要運転資金の最低2カ月分」という回答もありました。

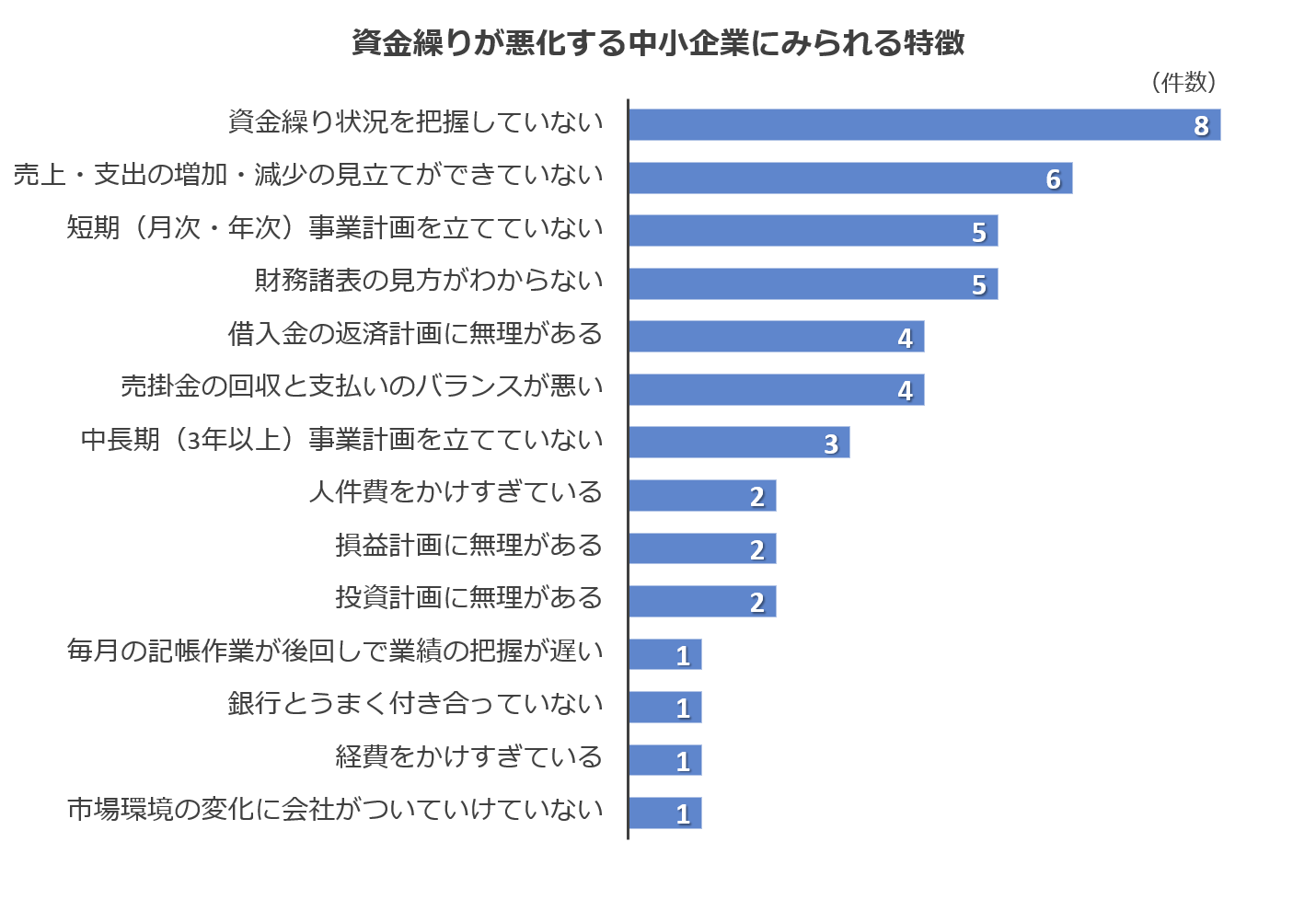

資金繰りが悪化する中小企業に見られる特徴1位は「資金繰り状況を把握していない」

税理士・公認会計士に「資金繰りが悪化する中小企業に見られる特徴として多いのは?(3つまで)」という質問をしたところ、「資金繰り状況を把握していない」(8件)が最多でした。次に「売上・支出の増加・減少の見立��てができていない」(6件)、「短期(月次・年次)事業計画を立てていない」(5件)、「財務諸表の見方がわからない」(5件)が続く結果となりました。

中小企業が抱える「資金繰り・資金調達」の悩みに税理士・公認会計士がアドバイス

ここからは、中小の事業者から寄せられた「資金繰り・資金調達に関する質問」に対し、税理士・公認会計士アンケート調査で回答していただいたアドバイスを紹介していきます。

【Q1】売上減少による資金繰り悪化が予想されるとき、どんな準備・行動をすべきか?

- 『まず短期的な資金繰り計画と損益計画を作成し、直近で不足する資金について金融機関からの融資を検討する必要がある。合わせて中期的な計画を立てて、返済を含めた将来計画の見直しを行う』(東京都:下島聡司税理士事務所)

- 『現金化できるもの、支払いを延ばせるものなど資金流出を防ぐ方法をピックアップする』(愛知県:根津税理士事務所)

- 『支出の見直しと資金繰り表の再作成』(東京都:JP.フォスター税理士法人)

- 『固定経費の抑制・事業に不要な資産の売却・借入金の償還年数の長期化を進める。その上で改善経営計画を作成して金融機関にリスケのお願いをすると同時に、改善計画に基づいて経営改善に努めていく。売上の別軸を立てられるよう検討して実行する』(鹿児島県:黒岩昇平税理士事務所)

- 『資金繰り予定表を通常版・最悪版など数種類作成し、取引金融機関に事前に相談しておくことをおすすめ。同時に変動費や固定費の中身を確認し、削減できるものは削減しておくことも大切』(神奈川県:FP事務所)

- 『財務の強化。資金調達や売掛回収条件の改善など、打てる手のリスト化と、その結果、資金繰りがどう変化するかをシミュレーションする』(北海道:板倉圭吾税理士事務所)

- 『金融機関へ相談し、必要ならリスケする。それと並行して、売上拡大、原価・経費削減等の対応策を盛り込んだ事業計画の策定が必須』(東京都:添田達也税理士事務所)

- 『あと何カ月で資金ショートするのかをシミュレーションするなどの現状分析をして、銀行融資、新規融資、リスケ、借り換えを検討する。支出項目では支出割合が大きいものから削減または代替を検討する。収入項目は減収要因が内部か外部か、ゼロベースで検討する。資産項目はキャッシュに変えられる遊休資産の検討をするなど』(北海道:税理士法人札幌中央会計)

- 『できる限り借入を増やす』(大阪府:山本公認会計士事務所)

- 『融資を受ける』(愛媛県:松浦佑也税理士事務所)

- 『損益計画の見直しと融資先の選定』(大阪府:とよなか会計事務所)

- 『手元資金を増やす』(愛知県:若原会計事務所)

- 『融資の申し込み』(広島県:税理士法人CUBE)

- 『資金繰りが悪化する前に、早めに融資の手当てをするべき』(大阪府:松田憲三税理士事務所)

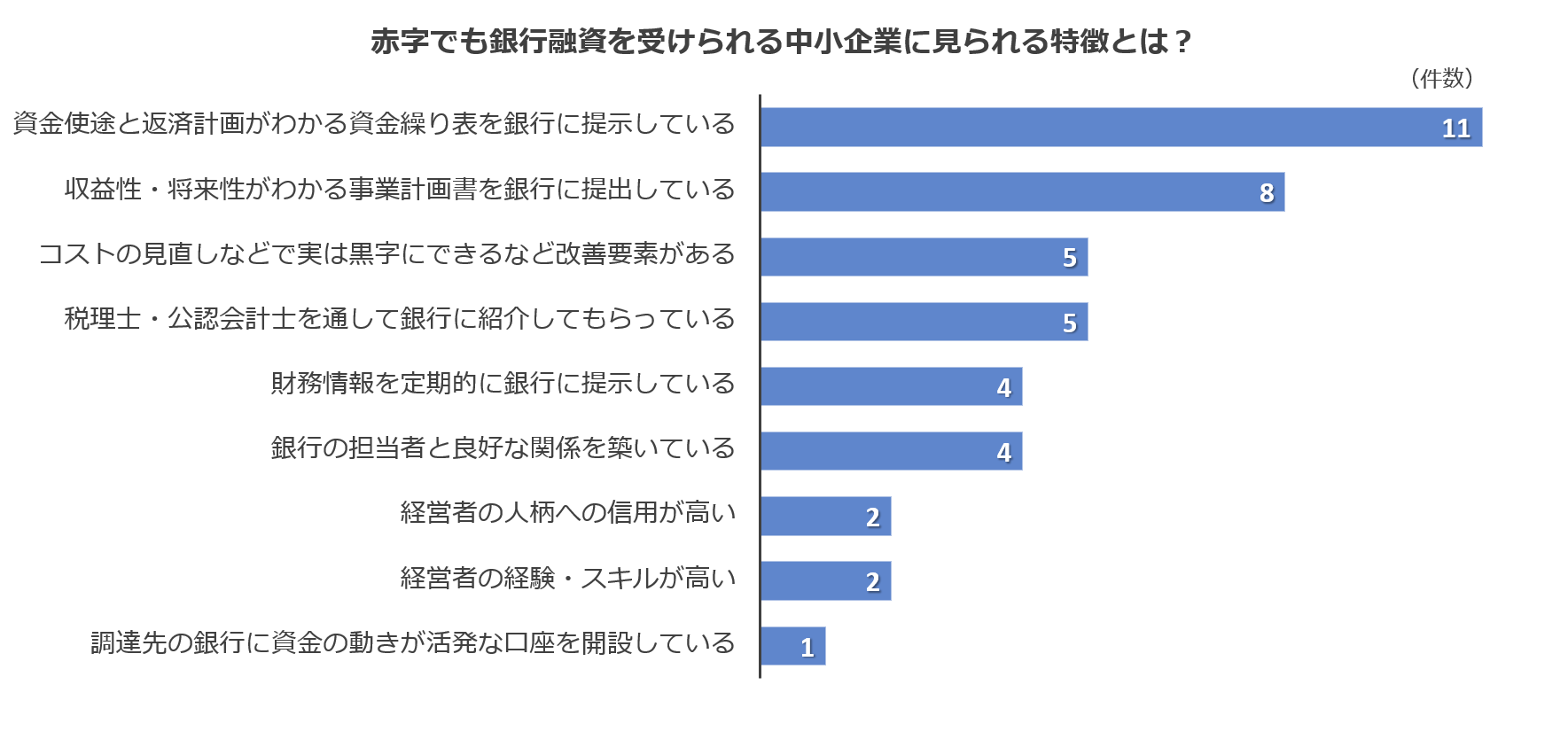

【Q2】赤字でも銀行融資が受けられる中小企業に見られる特徴とは?

赤字でも銀行融資を受けられる中小企業の特徴(3つまで)を回答してもらったところ、最多は「資金使途と返済計画がわかる資金繰り表を銀行に提示している」(11件)でした。次に「収益性・将来性がわかる事業計画書を銀行に提出している」(8件)、「コストの見直しなどで実は黒字にできるなど改善要素がある」(5件)、「税理士・公認会計士を通して銀行に紹介してもらっている」(5件)が続きます。

上表のほかにも、「経営歴が長く、実績を把握している付き合いの長い銀行と取引がある」という回答もありました。

【Q3】赤字の状態で資金調達したい場合に事業計画書で重視すべきポイントは?

- 『資金使途の明確化と資金調達することで利益が確保できる体質の構築ができることを訴え、キャッシュフローが増えていくように作成する』(鹿児島県:黒岩昇平税理士事務所)

- 『赤字体質からどのように改善させる�のか、その可能性がどの程度高いのか。調達した資金をどのように改善に活かす予定なのかなどを常識的な視点から納得できるデータ分析とともに表現しておくことが重要』(神奈川県:FP事務所)

- 『まず市場を含む事業実態および現状・将来のCF(キャッシュフロー)分析を行い、それを踏まえた赤字脱却のための具体的施策を数値に盛り込むこと。堅めの数値計画は必須』(東京都:添田達也税理士事務所)

- 『具体的な将来計画数値と、その数値の根拠が明確であることが必要。一時的な赤字であることを計画で示すことが最も大切。また、各種数値の信頼度が重要となるため、計画を3パターン(ポジティブ、ネガティブ、中間)用意できていると、なお説得力が増すと思われる』(東京都:下島聡司税理士事務所)

- 『返済できる根拠を示せるように、収益性・将来性がわかるようにしておくこと』(大阪府:松田憲三税理士事務所)

- 『現状の問題点を明確にし、それに対する改善策を織り込む。いつから黒字化できるのかを落とし込むこと』(北海道:税理士法人札幌中央会計)

- 『これまでの赤字の原因分析とその解決。インタレスト・カバレッジ・レシオの推移予測』(北海道:板倉圭吾税理士事務所)

- 『今後の改善計画を具体的な数字を交えて説明する』(愛媛県:松浦佑也税理士事務所)

- 『全てにおいて分かりやすく説得力のある説明』(大阪府:とよなか会計事務所)

- 『実現可能性を伝えること』(愛知県:若原会計事務所)

- 『�売上が増えなくても黒字になる計画』(大阪府:山本公認会計士事務所)

- 『将来的に黒字化する精度』(東京都:JP.フォスター税理士法人)

- 『将来の売上の確実性』(広島県:税理士法人CUBE)

- 『その事業が軌道に乗るための根拠となる数字・データ』(愛知県:根津税理士事務所)

【Q4】新規ビジネスへの参入で資金調達したい場合に、事業計画書で重視すべきポイントは?

- 『SWOT分析などマーケティング資料の充実。新規ビジネスの成功事例や業界新聞などの業界動向を記載』(鹿児島県:黒岩昇平税理士事務所)

- 『具体的な将来計画数値と、その数値の根拠が明確であることが必要。また、数値の信頼度が重要となるため、計画を3パターン(ポジティブ、ネガティブ、中間)用意できていると、なお説得力が増すと思われる』(東京都:下島聡司税理士事務所)

- 『なぜ、そのビジネスを行いたいのか、その意思はどれだけ高いのか。行うためにどのような経験があるのか、市場のニーズはどのようになっているのか。成功する可能性(勝算)はどの程度あるのか、資金計画はどのように想定しているのかなどを表現する必要がある』(神奈川県:FP事務所)

- 『新規事業の将来像をしっかりと描くこと』(大阪府:とよなか会計事務所)

- 『計画売上が達成されることのリ�アリティ』(大阪府:山本公認会計士事務所)

- 『将来の売上の確実性』(広島県:税理士法人CUBE)

- 『市場規模可能性と自社の位置』(東京都:JP.フォスター税理士法人)

- 『新規ビジネス単体での損益・資金繰り計画を示す(向こう1~3年程度)』(愛媛県:松浦佑也税理士事務所)

- 『新規ビジネス領域で活躍している先行企業との比較。私の場合は、計画づくりの時点で銀行に相談する』(北海道:板倉圭吾税理士事務所)

- 『新規ビジネスの市場分析・具体的戦略を明確にし、それに基づく将来損益(新規事業のみでの売上・原価・コスト等)および将来CF(キャッシュフロー)を数値化すること』(東京都:添田達也税理士事務所)

- 『返済できる根拠を示せるように、収益性・将来性がわかるようにしておくこと』(大阪府:松田憲三税理士事務所)

- 『実現可能性』(愛知県:若原会計事務所)

- 『いつの時点から黒字化を実現できるのかを明確にすること。損益分岐点を明確にする』(北海道:税理士法人札幌中央会計)

- 『既存事業の関連性と相乗効果があること。既存事業へのリスクと新規ビジネスの事業撤退すべき業績の明示』(愛知県:根津税理士事務所)

【Q5】自社に合った資金調達先を選ぶために重視すべきポイントは?

- ��『規模にかかわらず、公庫(日本政策金融公庫)とは取引しておくこと。地域によって多少異なるが、年商3億円程度までなら公庫・地元の信用金庫・地元の第二地銀で大丈夫』(愛媛県:松浦佑也税理士事務所)

- 『一番大切なのは、必要な時に必要な額を安いコストで調達できるか。企業規模や希望金額、融資スピードなど、自社に合った調達先を複数社準備しておくことが大切。そのためには、日頃から公的機関や金融機関との情報交換をしておくことが重要』(神奈川県:FP事務所)

- 『困ったときに助けてもらえるような関係構築ができる資金調達先を選ぶ。ビジネスに必要な情報を提供してくれる』(鹿児島県:黒岩昇平税理士事務所)

- 『各銀行の貸し出しスタンスを理解して選ぶ』(大阪府:山本公認会計士事務所)

- 『金融機関の格付け、返済余力(現状および今後、長短バランス等)がどれだけあるかにより資金調達先を選定する』(東京都:添田達也税理士事務所)

- 『規模や資金調達の性質にあった金融機関を選ぶ』(愛知県:若原会計事務所)

- 『事業規模と上場・非上場含む将来計画から検討する』(東京都:JP.フォスター税理士法人)

- 『どれだけ親身になって対応してもらえるかどうか』(大阪府:とよなか会計事務所)

- 『自社の業種を理解しており、その業界の情報を多く抱えている銀行や自社の規模や事業展開に応じて力になれる融資先』(愛知県:根津税理士事務所)

- 『税理士を通じて、金利の低い公的融資からあたっ��てみること』(大阪府:松田憲三税理士事務所)

- 『自社に合った調達先を提案してくれる財務アドバイザーとの契約(その地域で財務について情報発信する税理士など)』(北海道:板倉圭吾税理士事務所)

- 『ご自身でそれぞれの調達方法のメリット・デメリットを正確に理解することが最も大切。とはいえ、多くの経営者は自社のビジネスのことで手一杯と思われるので、資金調達について相談できるアドバイザーを持つことが有益』(東京都:下島聡司税理士事務所)

- 『専門家などに相談し、信頼に足りる相手か見極める。長い付き合いになるので』(北海道:税理士法人札幌中央会計)

- 『金融機関との関係性を重視する』(広島県:税理士法人CUBE)

経営の答えは「ひとつではない」からこそ、実績と経験の裏付けがある有識者の見解が役立つ

中小企業を対象とした調査では、経営に関する社外の相談相手として税理士・公認会計士と回答した事業者が多く見られました。また、「資金繰り・資金調達についてアドバイスを受けたいこと」という問いには多くのコメントが寄せられ、財務における課題が多岐にわっていることも明らかになりました。

税理士・公認会計士に向けたアンケート調査では、実績と経験に基づいた具体的なアドバイスを多数いただきました。答えがひとつではない経営において、今回の調査が経営のヒントになれば幸いです。

こちら�もぜひご覧ください。

中小企業の資金繰り・資金調達に関する調査|資金調達の目途が立っていない事業者は約6割

スモールビジネスを行う事業者と金融・財務サービスをつなぐfreee finance lab株式会社(本社:東京都品川区、代表取締役:小村 充広)では、中小企業を対象に「資金繰りと資金調達に関するアンケート調査」を実施しました。過去1年間に資金繰りが悪かった理由や良かった理由をはじめ、資金調達した金額と使途、今後の資金調達の目途などから中小企業の現状を探りました。また、資金繰り・資金調達について税理士・公認会計士からアドバイスを受けたいことを調査。中小企業が自社で解消できずにいる悩みが浮き彫りになりました。

記事はこちら- 調査概要

- ▶中小企業(個人事業主含む)へのアンケート調査

実施期間:2020年6月17日~6月23日

調査方法:メールでアンケートフォームを送信

対象:クラウド会計ソフトfreee会計利用事業者221社 - ▶税理士・公認会計士事業者へのアンケート調査

実施期間:2020年6月29日~7月1日

調査方法:メールでアンケートフォームを送信

対象:クラウド会計ソフトfreee会計を利用する税理士・公認会計士事業者14社

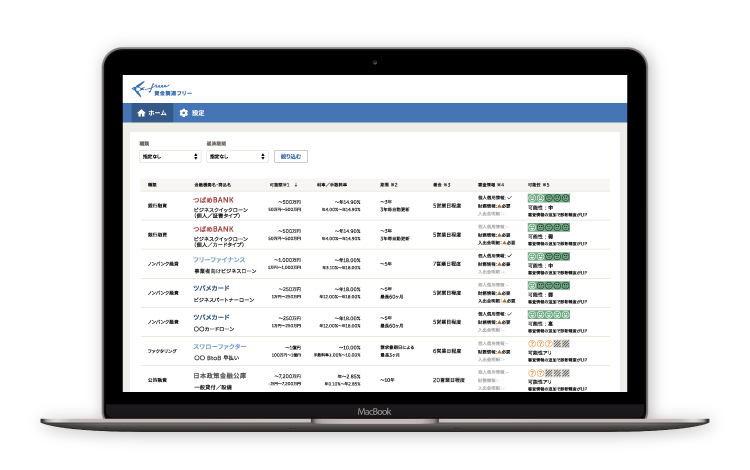

資金調達手段の利用可能性を診断�できる「freee資金調達」

即日利用可能な複数の資金調達手段を、金額や利率・手数料、調達までの所要期間など調達可能性とともに見比べ、オンラインで申込できるサービスです。登録時間はわずか10分、一度情報を入力すれば自動診断を継続的に確認できます。