最終更新日:2024/04/10

監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

年末調整とは、従業員がその年に支払うべき所得税額を算出し、給与からすでに天引きされた源泉徴収税額と比較して、年末に過不足を調整(精算)する手続きのことです。

本記事では、多くの方にご利用いただいている年末調整ソフトを提供するfreeeが、年末調整の提出書類や書き方をわかりやすく解説します。

目次

- 年末調整の概要

- 年末調整の対象

- 年末調整で提出する申告書の種類

- 1.給与所得者の扶養控除等(異動)申告書の概要

- 2.給与所得者の基礎控除申告書の概要

- 3.給与所得者の配偶者控除等申告書の概要

- 4.所得金額調整控除申告書の概要

- 5.給与所得者の保険料控除申告書の概要

- 6.給与所得者の(特定増改築等)住宅借入金等特別控除申告書の概要

- 年末調整の各申告書の書き方

- 1.給与所得者の扶養控除等(異動)申告書の書き方

- 2.給与所得者の基礎控除申告書の書き方

- 3.給与所得者の配偶者控除等申告書の書き方

- 4.所得金額調整控除申告書の書き方

- 5.給与所得者の保険料控除申告書の書き方

- 6.給与所得者の(特定増改築等)住宅借入金等特別控除申告書の書き方

- まとめ

- よくある質問

確認の手間を減らす年末調整

freeeの年末調整なら、従業員はスマホやPCから、アンケート形式でかんたん回答完了!

証明書画像もアップロードできるので、従業員との個別確認の手間が減り、年末調整の業務量を大幅に削減できます。

年末調整の概要

年末調整とは、給与所得者の毎月の給与や賞与から差し引かれた源泉徴収税額と、本来納めるべき所得税額の差分を精算するための手続きです。上の解説動画でも、イラストと共に分かりやすく48秒にまとめて紹介しています。

超過分は還付金として12月もしくは1月の給与支給時に払い戻しされます。

年末調整の対象者

年末調整の対象は、原則として勤務先に「給与所得者の扶養控除等(異動)申告書」を提出している給与所得者です。

ただし、給与の収入金額が2,000万円を超えるなど、一定の要件に当てはまる場合は年末調整の対象にはなりません。

出典:国税庁「No.2665 年末調整の対象となる人」

年末調整についてより詳しく知りたい方は、別記事「年末調整とは?概要・手順や確定申告との違いをわかりやすく解説」をあわせてご覧ください。

年末調整で提出する申告書の種類

そもそも、年末調整で提出する申告書は以下の6種類があります。

年末調整で提出する申告書の種類

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

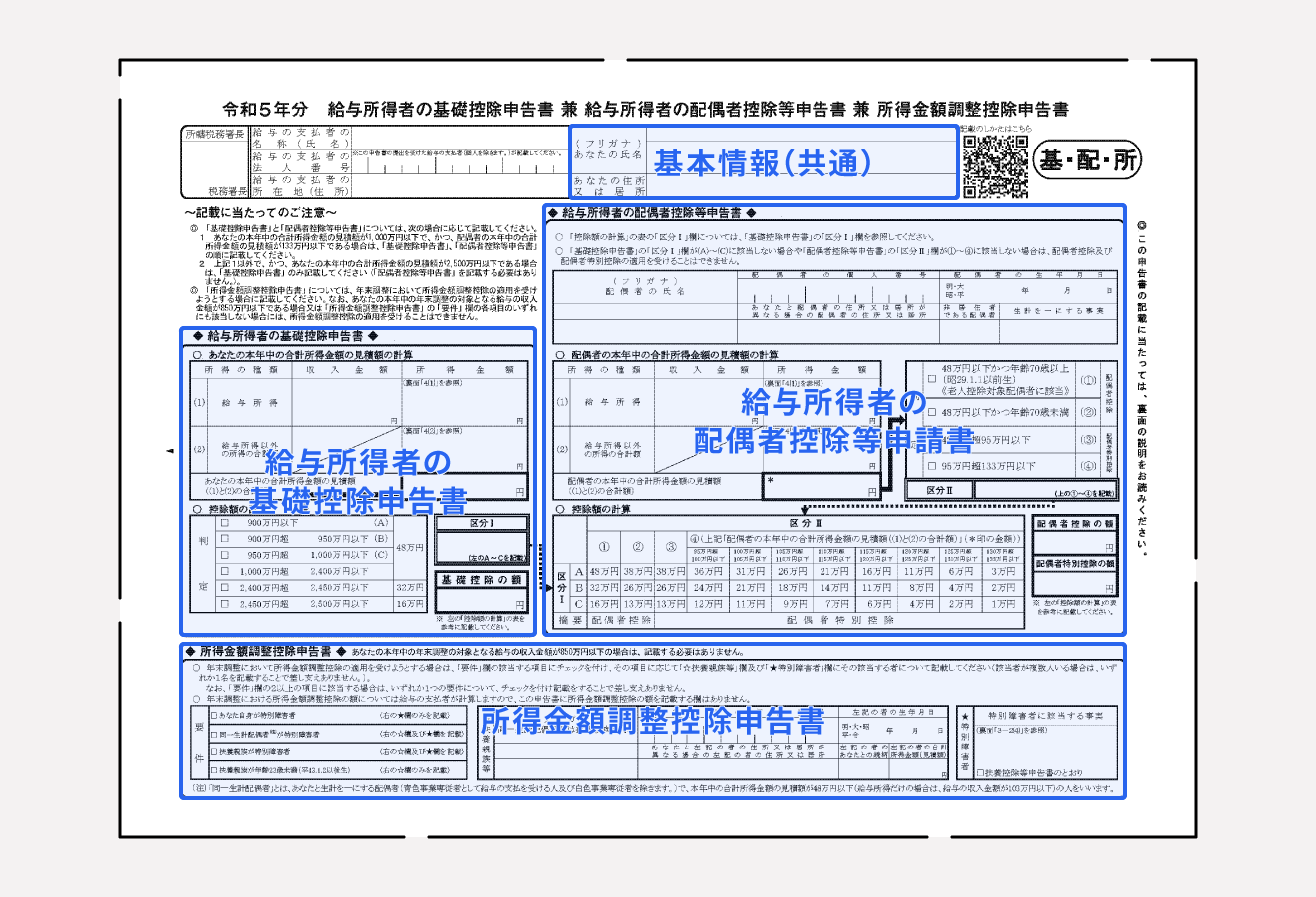

上記のうち2〜4は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」として一枚の書類にまとめられています。

ここからはそれぞれの書類を解説します。年末調整の書き方をすぐ確認したい方は、こちらから下にスクロールして、「年末調整の書き方」をご覧いただけます。

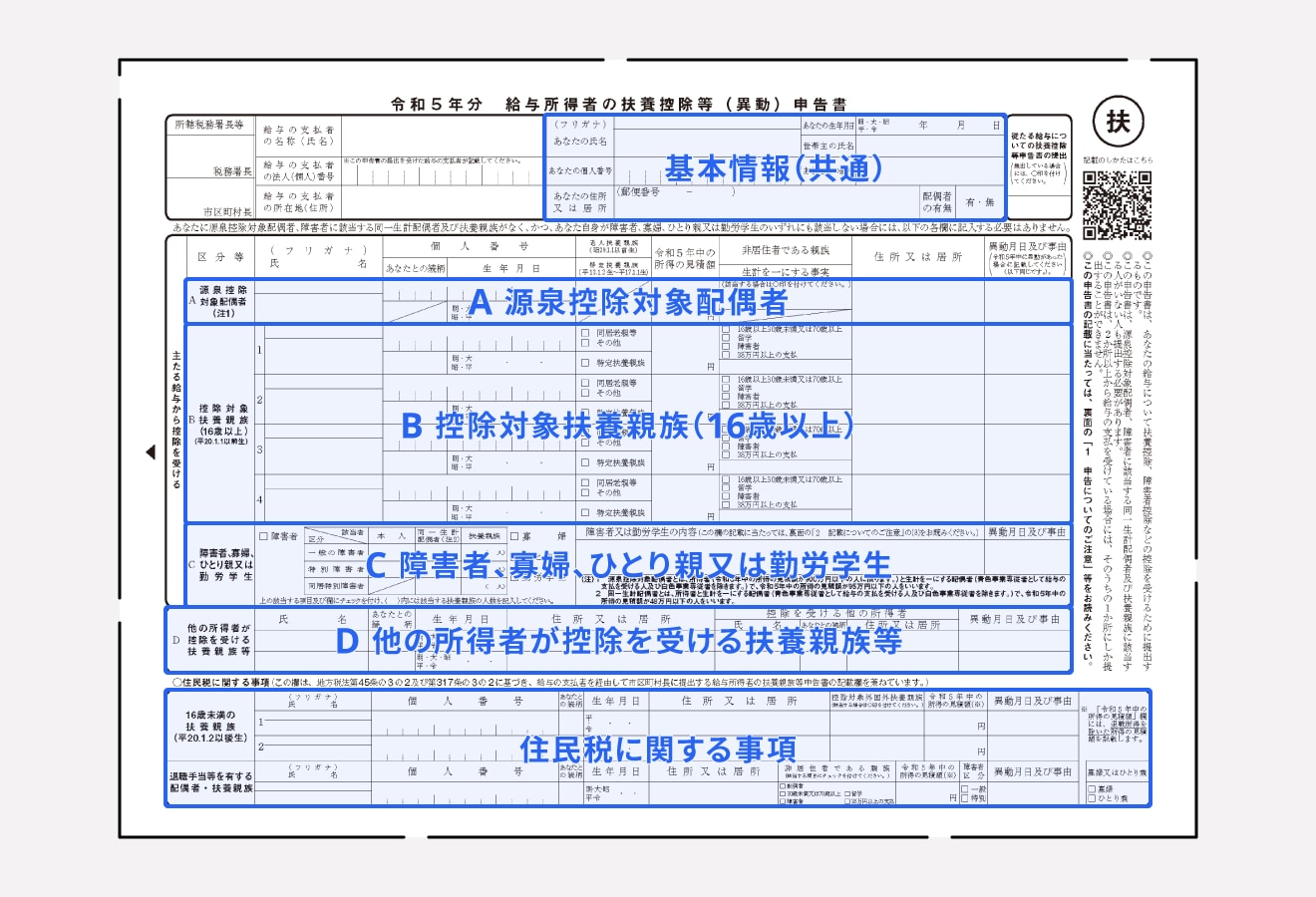

1.給与所得者の扶養控除等(異動)申告書の概要

「給与所得者の扶養控除等(異動)申告書」は、申告者が扶養する配偶者や親族に関する情報をまとめるための書類です。年末調整時に勤務先に提出することで、扶養控除や障害者控除、寡婦控除、ひとり親控除などの適用を申告できます。

なお、本申告書は、扶養控除などの適用の有無にかかわらず、年末調整を受けるすべての給与所得者が勤務先に提出する必要があります。

具体的な書き方については記事内「1.給与所得者の扶養控除等(異動)申告書の書き方」を参照してください。

出典:国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」

2.給与所得者の基礎控除申告書の概要

「給与所得者の基礎控除申告書」は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に記入欄があります。給与所得者が基礎控除適用の申告をするために記入し勤務先に提出します。

基礎控除はほとんどの給与所得者が受けられる所得控除のため、基本的にすべての給与所得者が提出します。ただし、年間の合計所得金額が2,500万円を超える人は基礎控除を受けられません。

具体的な書き方は記事内「2.給与所得者の基礎控除申告書の書き方」で解説しています。

出典:国税庁「[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

3.給与所得者の配偶者控除等申告書の概要

「給与所得者の配偶者控除等申告書」は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」 に記入欄が設けられています。給与所得者が配偶者控除もしくは配偶者特別控除の適用を申告する際に記入・提出します。

具体的な書き方は記事内「3.給与所得者の配偶者控除等申告書の書き方」を参考にしてください。

出典:国税庁「[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

4.所得金額調整控除申告書の概要

「所得金額調整控除申告書」は、所得金額調整控除を受けるために提出する書類であり、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に記入欄があります。

所得金額調整控除は、「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

うち、「子ども・特別障害者等を有する者等の所得金額調整控除」は年末調整で申告ができ、その年の収入が850万円を超える給与所得者で、本人や扶養親族・配偶者が特別障害者である場合もしくは23歳未満の扶養親族がいる場合に適用されます。

具体的な書き方は記事内「4.給与所得者の所得金額調整控除申告書の書き方」を参考にしてください。

出典:国税庁「[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

5.給与所得者の保険料控除申告書の概要

「給与所得者の保険料控除申告書」は、給与所得者が生命保険料や地震保険料などの保険料控除を受けるために提出する書類です。本申告書で申告できる所得控除は以下です。

給与所得者の保険料控除申告書で申告できる所得控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

給与所得者の場合、会社から支払われる給与や賞与から社会保険料が天引きされていますが、この天引きされた社会保険料については会社が把握しているため、年末調整での申告は不要です。本申告書の社会保険料控除の欄には、給与等から天引きされた社会保険料以外に個人で社会保険料を支払っていたり、申告者が生計を一にする親族の社会保険料を支払っていたりする場合のみ記入します。

iDeCoに加入している場合には、上記のうち「小規模企業共済等掛金控除」の欄に必要事項を記入し提出します。

具体的な書き方は記事内「5.給与所得者の保険料控除申告書の書き方」を参考にしてください。

出典:国税庁「[手続名]給与所得者の保険料控除の申告」

6.給与所得者の(特定増改築等)住宅借入金等特別控除申告書の概要

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、住宅ローン等を利用してマイホームの新築や取得、増改築などを行った人が、住宅ローン控除(住宅借入金等特別控除)を受けるために必要な書類です。

給与所得者の場合、住宅ローン控除を受ける1年目は確定申告で控除の申告を行いますが、2年目以降は年末調整で申告ができます。

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は税務署から納税者本人に送られてくるため、勤務先から用紙は配布されません。手元に届いた申告書に必要事項を記入し、勤務先に提出します。

具体的な書き方は記事内「6.給与所得者の(特定増改築等)住宅借入金等特別控除の書き方」を参考にしてください。

出典:国税庁「年末調整で(特定増改築等)住宅借入金等特別控除を受ける方へ」

年末調整の各申告書の書き方

年末調整に使用する申告書について、それぞれ記入例とともに書き方を解説します。

1.給与所得者の扶養控除等(異動)申告書の書き方

出典:国税庁「令和5年分 給与所得者の扶養控除等(異動)申告書」

扶養控除等(異動)申告書は、配偶者や扶養親族の有無にかかわらず、すべての給与所得者が勤務先へ提出する年末調整書類です。なお、2ヶ所以上の会社に勤めている人は、メインの勤務先にしか提出できません。

(1)基本情報を記入する

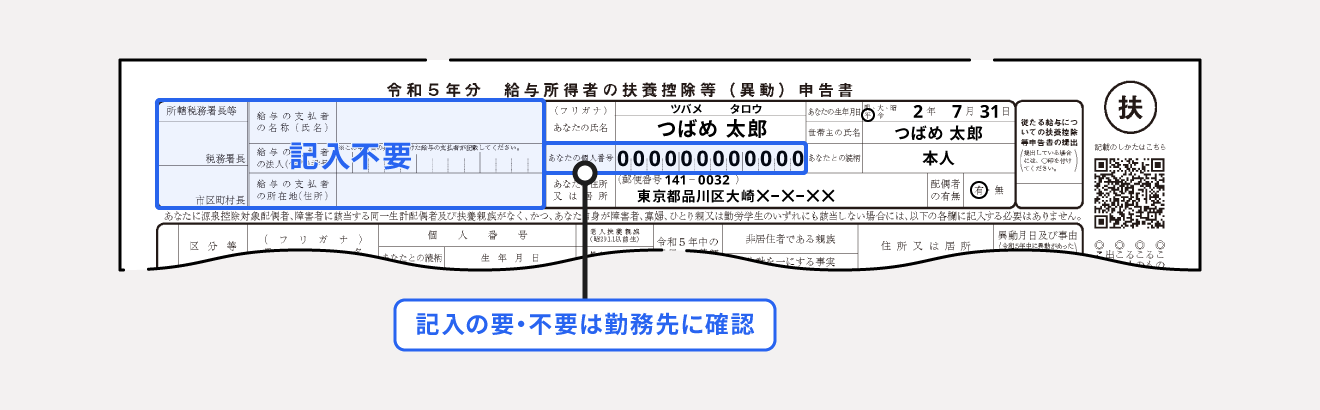

申告書最上部の基本情報は、扶養する配偶者や親族の有無にかかわらず、年末調整を受けるすべての給与所得者が記入します。扶養親族や配偶者がいない場合、勤労学生控除や障害者控除など本申告書で申告する所得控除がない場合には、基本情報のみを記入し勤務先に提出します。

「所轄税務署長等」「給与の支払者の名称・法人(個人)番号・所在地(住所)」は勤務先が記載するため、空欄のままで問題ありません。記入が必要なのは以下の項目です。

- 氏名

- 個人番号(マイナンバー)

- 住所または居所

- 生年月日

- 世帯主の氏名

- 世帯主と申告者の続柄

- 配偶者の有無

個人番号(マイナンバー)は、記入を不要としている会社もありますので、記入の要不要は勤務先に確認してください。

ダブルワークなどで2ヶ所以上から給与を受け取っており、すでに他の勤務先に「従たる給与についての扶養控除等申告書」を提出している場合は、「従たる給与についての扶養控除等申告書の提出」の欄に◯を付けます。

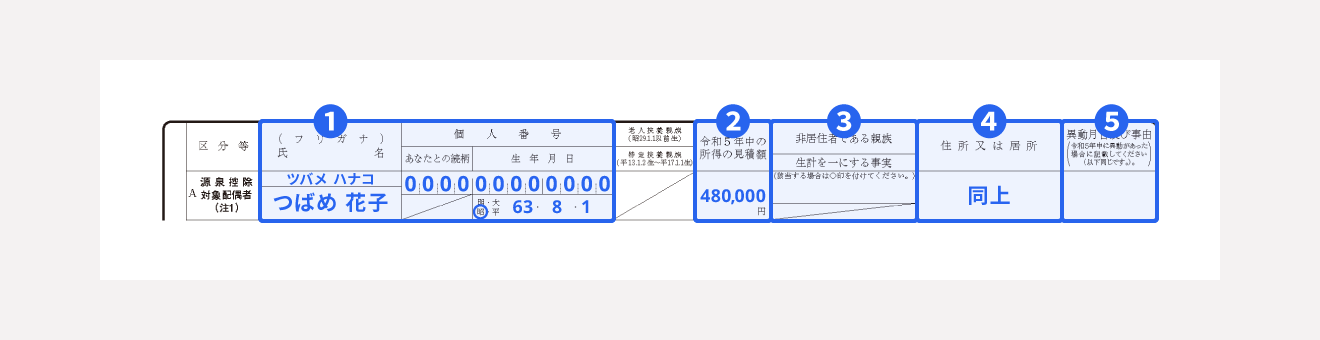

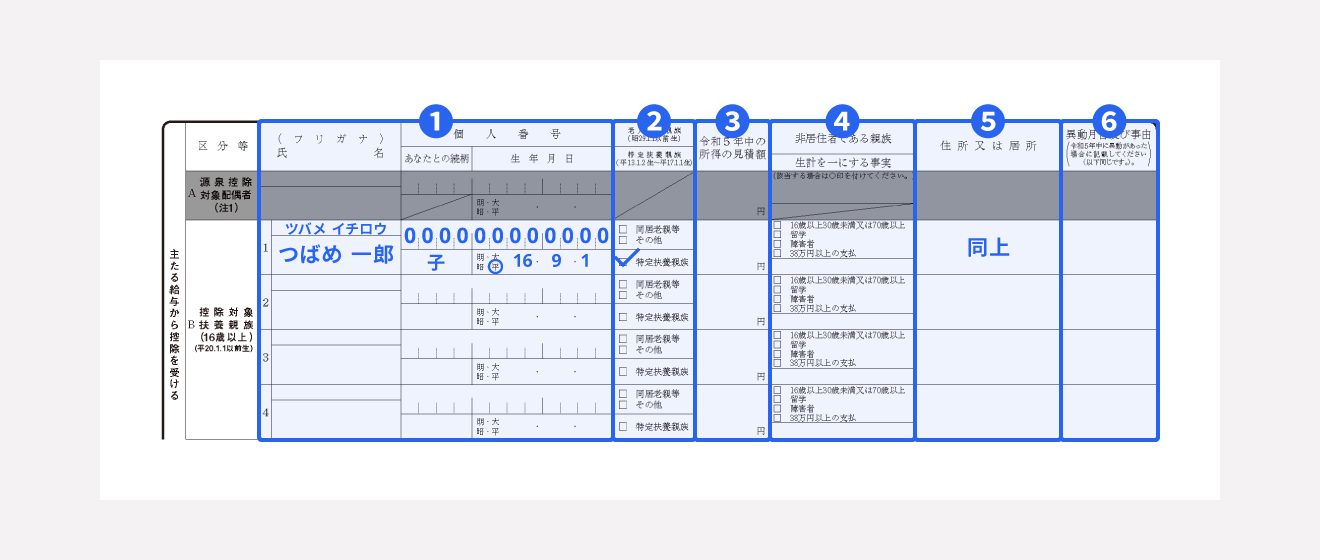

(2)「A 源泉控除対象配偶者」を記入する

源泉控除対象配偶者に該当する配偶者がいる場合には、記入例のとおり、配偶者の情報を記入します。

- ①氏名など基本情報

- ②令和5年中の所得の見積額

- ③非居住者である親族(該当の場合はチェック)

- ④住所又は居所

- ⑤異動月日及び事由

源泉控除対象配偶者とは、以下の要件をすべて満たす配偶者を指します。

源泉控除対象配偶者の対象

- 申告者の所得金額が900万円以下であること

- 申告者と生計を一にしていること

- 配偶者の合計所得金額が95万円以下であること

- 配偶者が青色事業専従者として給与の支払いを受けていない、または白色事業専従者でないこと

出典:国税庁「令和5年分 給与所得者の扶養控除等(異動)申告書」

源泉控除対象配偶者に記載した配偶者のほとんどは、配偶者控除もしくは配偶者特別控除の対象となります。年末調整で配偶者(特別)控除を申告する場合は、「給与所得者の配偶者控除等申告書」の提出が必要です。

(3)「B 控除対象扶養親族」を記入する

「B 控除対象扶養親族」には、満16歳以上(2008年1月1日以前生まれ)の扶養親族がいる場合、その扶養親族の以下の情報を記入します。

- ①氏名など基本情報

- ②老人扶養親族または特定扶養親族

- ③令和5年中の所得の見積額

- ④非居住者である親族と生計を一にする事実

- ⑤住所又は居所

- ⑥異動月日及び事由

非居住者である16歳以上の扶養親族については、以下のいずれかに当てはまる場合扶養控除の対象となります。この場合、④の該当する欄にチェックを入れてください。

- 16歳以上30歳未満または70歳以上である(16歳以上30歳未満又は70歳以上)

- 30歳以上70歳未満かつ、留学している(留学)

- 30歳以上70歳未満かつ、障害者である(障害者)

- 30歳以上70歳未満かつ、扶養親族に年間38万円以上の支払いをしている(38万円以上の支払)

いずれの場合でも、扶養親族が非居住者であることを証明する親族関係書類等の添付が必要です。また、「留学」にチェックを付けた場合は、留学ビザなど留学していることが証明できる書類を添付します。

なお、1枚の申告書では記載欄が足りない場合は、書ききれなかった内容を他の用紙に記載して提出できます。他の用紙に関して、該当する項目で必要な情報が不足なく書かれていれば、書類の様式は自由です。

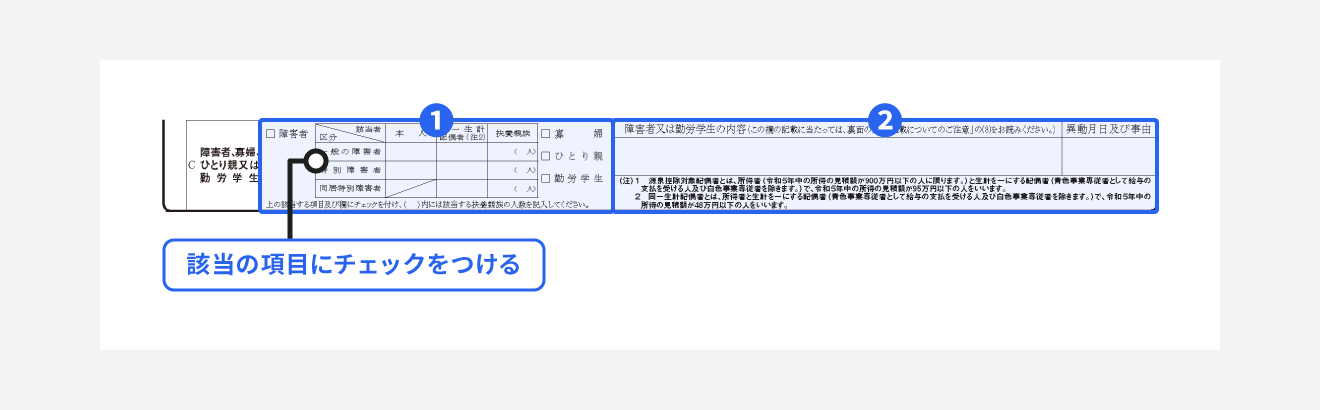

「障害者、寡婦、ひとり親又は勤労学生」を記入する

「C 障害者、寡婦・ひとり親又は勤労学生」では、該当する欄にチェックを入れ必要事項を記載することで、障害者控除、寡婦控除、ひとり親控除、勤労学生控除を申告できます。

①の該当欄にチェックを入れ、障害者または勤労学生にチェックをつけた場合は、その内容を②の欄に記載します。

たとえば、申告者本人が特別障害者であった場合は、①の「障害者」の欄と、「特別障害者」と「本人」の交わる欄にチェックを入れます。②には、「身体障害者手帳(平成〇年〇月〇日交付)身体障害者〇級」のように、障害者手帳の交付年月日と障害の等級を記載します。

(4)「D 他の所得者が控除を受ける扶養親族等」を記入する

申告者と同世帯に所得者が複数いる場合、親族はどの所得者が扶養しても問題ありません。「D 他の所得者が控除を受ける扶養親族等」の欄には、共働きで申告者本人が子どもを扶養親族としていなかった場合などに、その扶養親族と扶養する所得者の以下の情報を記入をします。

- ①扶養親族の氏名・あなたとの続柄・生年月日・住所又は居所

- ②控除を受ける他の所得者の氏名・あなたとの続柄・住所又は居所

- ③異動月日及び事由

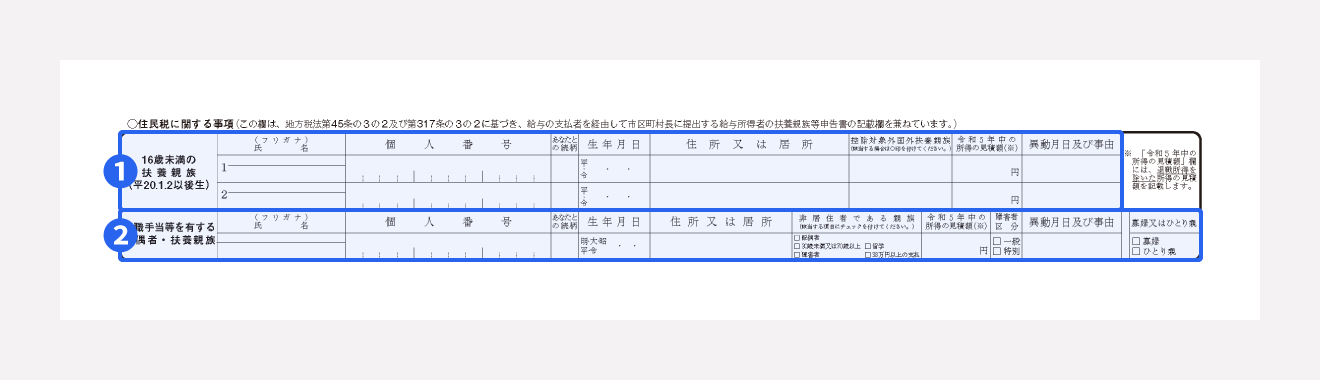

(5)「住民税に関する事項」を記入する

最下部の「住民税に関する事項」には、16歳未満の扶養親族や退職手当等を有する配偶者・扶養親族がいる場合に必要事項を記入します。

①「16歳未満の扶養親族」の欄には、2008年1月2日以降に生まれた扶養親族がいる場合は、その扶養親族に関する以下の情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 申告者との続柄

- 生年月日

- 住所または居所

- 控除対象外国外扶養親族かどうか

- 令和5年中の所得の見積額※

- 異動月日および事由

※「令和5年中の所得の見積額」欄には、退職所得を除いた所得の見積額を記載

②「退職手当等を有する配偶者・扶養親族」には、退職手当等の退職所得が見込まれる配偶者・扶養親族がいる場合に必要事項を記入します。当欄は、住民税の計算時に控除の適用漏れを防ぐ目的で、2023年分の年末調整の申告書から新設されました。

②の欄には、該当する配偶者・扶養親族に関する以下の情報を記入します。

- 氏名

- 個人番号(マイナンバー)

- 申告者との続柄

- 生年月日

- 住所または居所

- 非居住者の区分

- 令和5年中の所得の見積額※

- 障害区分

- 異動月日および事由

- 寡婦またはひとり親かどうか

※「令和5年中の所得の見積額」欄には、退職所得を除いた所得の見積額を記載

出典:国税庁「住民税に関する事項の入力」

出典:企業年金連合会「税制改正により扶養親族等申告書の記入方法が一部変更されました!」

「給与所得者の扶養控除等(異動)申告書」について詳しく知りたい場合は、以下の記事をご覧ください。

【関連記事】

年末調整の扶養控除申告書(マル扶)とは?書き方や注意すべきポイントを解説

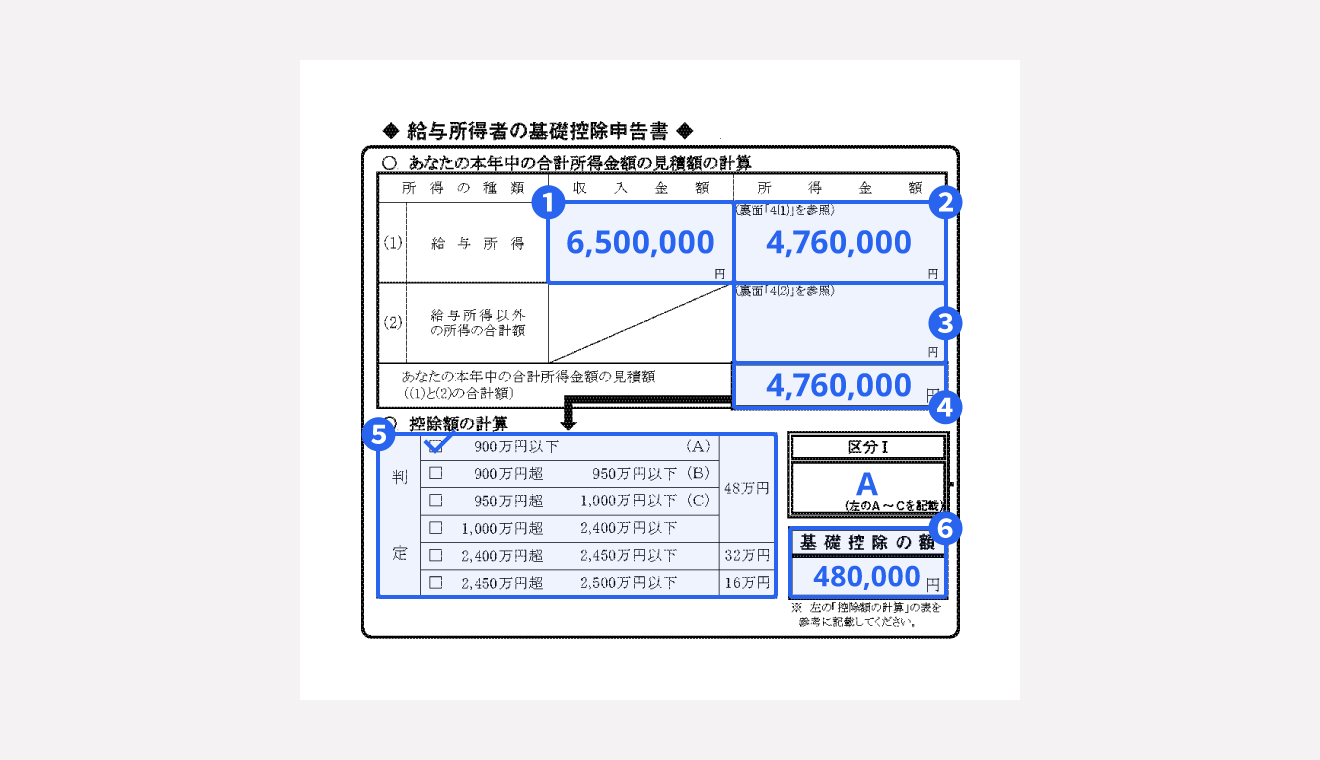

2.給与所得者の基礎控除申告書の書き方

出典:国税庁「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

「給与所得者の基礎控除申告書」は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に記入欄が設けられています。

年間の合計所得額が2,500万円以下の場合は基礎控除の対象となるため、ほとんどの給与所得者は基礎控除申告書に必要事項を記入し、年末調整時に勤務先へ提出しなければなりません。

最上部の基本情報は、基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書の共通欄であり、申告者の氏名と住所を記入します。

今回は、その年の給与収入が650万円で、かつ給与所得以外の所得がないケースについて「給与所得者の基礎控除申告書」の記入例を解説します。

①「(1)給与所得」の「収入金額」を記入する

収入金額とは、給与から源泉徴収や社会保険料の天引きが行われる前の総支給額のことです。

源泉徴収票や給与支払明細書を参考にし、見積もった2023年中の給与の収入金額(副業などをしており、給与の支払いを2ヶ所以上から受けている場合は合計額)を「収入金額」欄に記載します。

今回の場合は、「6,500,000」と記入します。

②「(1)給与所得」の「所得金額」を記入する

所得金額は、収入金額から給与所得控除額を差し引いたものを指しますが、収入金額をもとに以下の計算式に当てはめて算出できます。

| 給与の収入金額(ⓐ) | 給与所得の金額 |

|---|---|

| 1円以上、55万0,999円以下 | 0円 |

| 55万1,000円以上、161万8,999円以下 | (ⓐ)-55万円 |

| 161万9,000円以上、161万9,999円以下 | 106万9,000円 |

| 162万円以上、162万1,999円以下 | 107万円 |

| 162万2,000円以上、162万3,999円以下 | 107万2,000円 |

| 162万4,000円以上、162万7,999円以下 | 107万4,000円 |

| 162万8,000円以上、179万9,999円以下 | 1.(ⓐ)÷4(1,000円未満切り捨て)=(ⓑ) 2.(ⓑ)×2.4+10万円 |

| 180万円以上、359万9,999円以下 | 1.(ⓐ)÷4(1,000円未満切り捨て)=(ⓑ) 2.(ⓑ)×2.8-8万円 |

| 360万円以上、659万9,999円以下 | 1.(ⓐ)÷4(1,000円未満切り捨て)=(ⓑ) 2.(ⓑ)×3.2-44万円 |

| 660万円以上、849万9,999円以下 | (ⓐ)×90%-110万円 |

| 850万円以上 | (ⓐ)-195万円 |

出典:国税庁「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

今回の場合、上記の表に当てはめ計算すると所得金額は476万円となり、②には「4,760,000」と記入します。

③「(2)給与所得以外の所得の合計額」の「所得金額」を記入する

給与所得以外の所得がある場合、「給与所得以外の所得の合計額」の欄に合計額を記載します。

たとえば勤務先での本業とは別に事業を行うことによって所得を得た場合(事業所得)や、原稿料や講演料などを得た場合(雑所得)、公的年金を受け取った場合(雑所得)、株式投資の配当金を受け取った場合(配当所得)、不動産所得があった場合などが当てはまります。

詳細は、国税庁の「給与所得以外の所得の種類等」を確認してください。

④「あなたの本年中の合計所得金額の見積額」を記入する

「給与所得の所得金額」と「給与所得以外の所得の合計額」を合算し、2023年中の合計所得金額の見積額を記載します。

今回のケースでは476万円のため、「4,760,000」と記入します。

⑤「控除額の計算」を記入する

記載した合計所得金額の見積額が該当する欄にチェックを付け、判定結果に対応する基礎控除額(48万円・32万円・16万円のいずれか)を「基礎控除の額」欄に記載します。

「区分Ⅰ」の欄については、配偶者控除もしくは配偶者特別控除を申告する場合に、「控除額の計算」欄の判定で出たアルファベットを記入します。それ以外の人は記入不要です。

記入例では見積額が476万円のため、「900万円以下」にチェックをし、区分は「A」と記入しています。

⑥「基礎控除の額」を記入する

判定欄のチェック箇所に応じた控除額を⑥の欄に記入します。今回の場合は48万円のため、「480,000」と記入します。

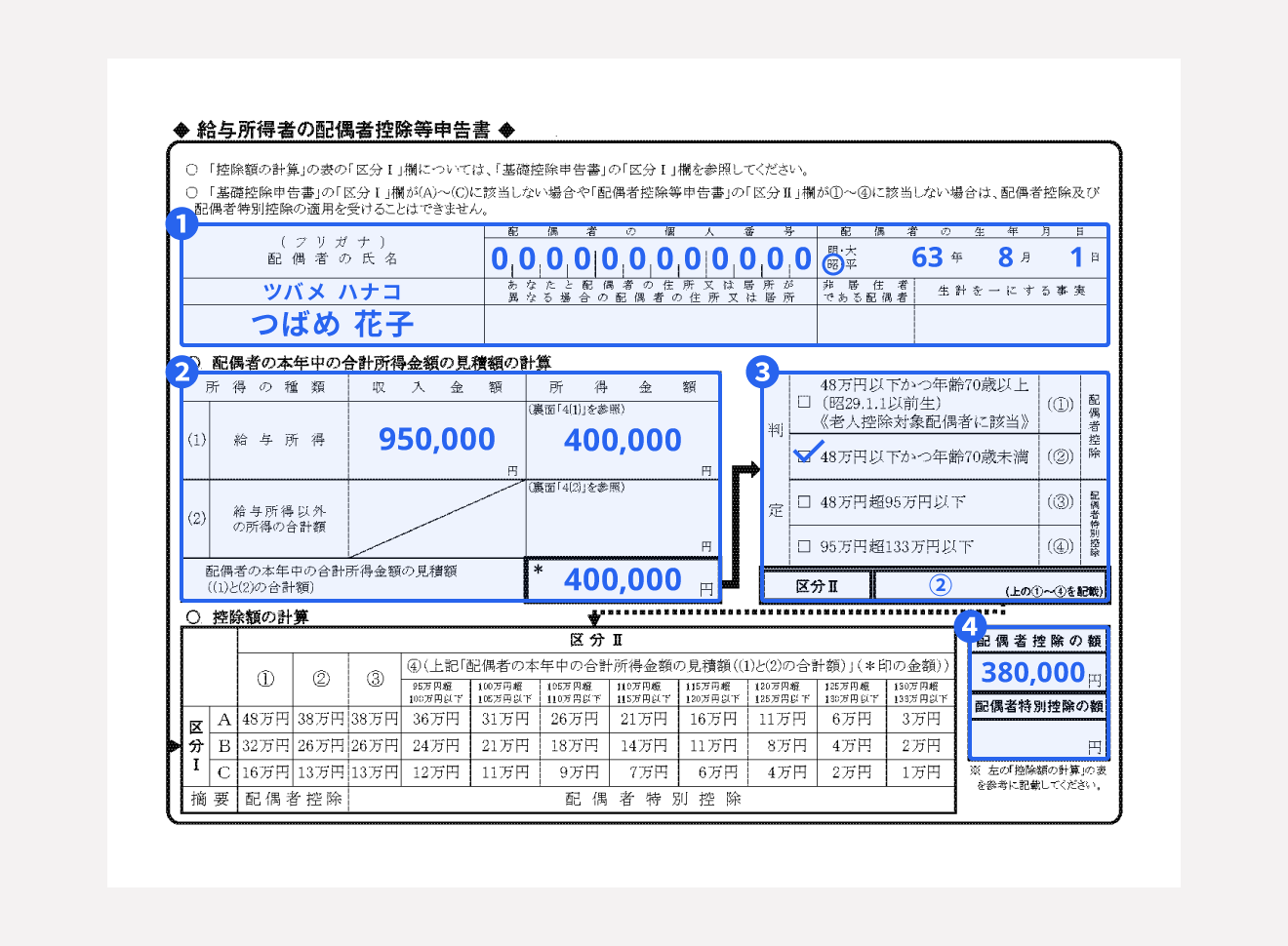

3.給与所得者の配偶者控除等申告書の書き方

出典:国税庁「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

配偶者控除もしくは配偶者特別控除の対象となる場合は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の用紙の右側にある「給与所得者の配偶者控除等申告書」の欄に記入をします。

最上部の基本情報は、前述の「給与所得者の基礎控除申告書」と、後述の「所得金額調整控除申告書」と共通です。「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を提出する場合は、忘れずに申告者本人の氏名と住所を記入しましょう。

①配偶者情報を記入する

まずは配偶者の氏名(フリガナ)や住所、生年月日を記載します。個人番号(マイナンバー)は不要のケースがあるため、勤務先に記入の要不要を確認してください。

配偶者が国外で暮らしている場合、「非居住者である配偶者」欄に◯を付け、「生計を一にする事実」欄に生活費や教育費に関する送金額を記載します。

この場合、親族関係書類および送金関係書類の添付が必要です。ただし、親族関係書類については、扶養控除等(異動)申告書を提出した際に添付している場合は必要ありません。

添付が必要な書類については、国税庁の「令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ」を確認してください。

②「配偶者の本年中の合計所得金額の見積額の計算」を記入する

配偶者の2023年の収入金額と、それをもとに算出した所得金額を記入します。

書き方と計算方法は、前述の「給与所得者の基礎控除申告書」で解説した収入金額と所得金額の算出方法と同様です。

今回は、給与所得の収入金額が95万円であった場合を記入例としています。収入金額を所得金額を算出する計算式に当てはめると、所得金額は40万円になることから、「所得金額」および「配偶者の本年中の合計所得金額の見積額」の欄には「400,000」と記入します。

③「判定」「区分Ⅱ」を記入する

「配偶者の本年中の合計所得金額の見積額」に記入した合計額および、配偶者の生年月日をもとに「判定」欄の該当箇所にチェックを付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記載します。

今回のケースでは「48万円以下かつ年齢70歳未満」の欄にチェックをし、区分は「②」と記入します。

④配偶者(特別)控除の額を記入する

「控除額の計算」欄に「給与所得者の基礎控除申告書」の記入時に確認した区分Ⅰの判定結果と、区分Ⅱの結果を当てはめ、配偶者控除もしくは配偶者特別控除の額を確認し、該当する額を「配偶者控除の額」または「配偶者特別控除の額」の欄に書きましょう。

記入例では区分ⅠはA、区分Ⅱは②に該当することから、配偶者控除で控除額が38万円であることが分かります。よって、「配偶者控除の額」の欄に「380,000円」と記入します。

出典:国税庁「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

4.所得金額調整控除申告書の書き方

出典:国税庁「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

所得金額調整控除の対象となる場合は、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の用紙の下部にある「給与所得者の所得金額調整控除申告書」の欄に記入をします。

所得金額調整控除には「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

前述のとおり、このうち、「子ども・特別障害者等を有する者等の所得金額調整控除」は2023年中の給与の収入金額が850万円を超える給与所得者で、本人や扶養親族・配偶者が特別障がい者である場合と、23歳未満の扶養親族がいる場合に適用されます。年末調整または確定申告で控除が適用されます。

一方、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は給与所得と年金所得がある人を対象とした控除ですが、年末調整では申告ができず、自身で確定申告を行うことで控除が適用されます。

2023年中の給与収入額が850万円以下の場合は所得金額調整控除の対象外のため、所得金額調整控除申告書への記入は不要です。

最上部の基本情報の欄は、前述した「給与所得者の基礎控除申告書」「所得金額調整控除申告書」と共通です。「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を提出する場合は、忘れずに申告者本人の氏名と住所を記入しましょう。

出典:国税庁「No.1411 所得金額調整控除」

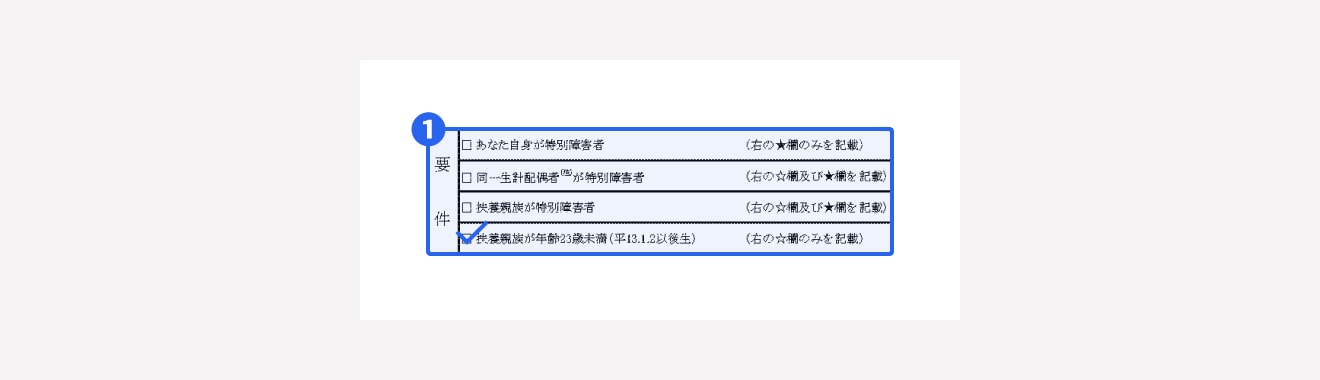

①「要件」欄の該当項目にチェックを入れる

以下の要件のうち、該当するものにチェックを付けます。 2つ以上の項目に該当する場合は、いずれか1つの項目にチェックを付けてください。

- あなた自身が特別障害者

- 同一生計配偶者が特別障害者

- 扶養親族が特別障害者

- 扶養親族が年齢23歳未満

なお、「特別障害者」「同一生計配偶者」「扶養親族」に当てはまる条件については、国税庁のホームページ「No.1160 障害者控除」や「《記載例》令和4年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」をご確認ください。

本記事では、23歳未満の扶養親族(子)を持つ給与所得者を例に記入例を解説します。

この欄では、「扶養親族が年齢23歳未満」の欄にチェックを入れます。

②☆または★欄に必要事項を記入

①の欄で「同一生計配偶者が特別障害者」「扶養親族が特別障害者」「扶養親族が年齢23歳未満」のいずれかにチェックを付けた場合、「☆扶養親族等」の欄に、要件に該当する同一生計配偶者または扶養親族の以下の情報を記入します。扶養親族が2人以上いる場合は、いずれか1人の情報を記載します。

- 氏名

- 個人番号(マイナンバー)

- 生年月日

- 住所(同居していない場合のみ記入)

- あなたとの続柄

- 合計所得金額(見積額)

個人番号(マイナンバー)については、会社によっては記入が不要な場合があります。記入の要不要は勤務先に確認しましょう。

①の欄で「あなた自身が特別障害者」「同一生計配偶者が特別障害者」「扶養親族が特別障害者」のいずれかにチェックを付けた場合、「★特別障害者」の欄を記入します。

ここには、要件に該当する自分自身・同一生計配偶者・扶養親族について、「特別障害者に該当する事実」を記載してください。

「特別障害者に該当する事実」とは、障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などです。

なお、特別障害者に該当する方が「給与所得者の扶養控除等(異動)申告書」に記載している特別障害者と同一である場合、「扶養控除等申告書のとおり」にチェックを付ければ、ここでの記入は必要ありません。

今回のケースでは「☆扶養親族等」に該当する扶養親族が1名のため、上の記入例のとおり、扶養する子どもの名前や個人番号、生年月日などを記入します。

出典:国税庁「No.1411 所得金額調整控除」

出典:「令和5年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

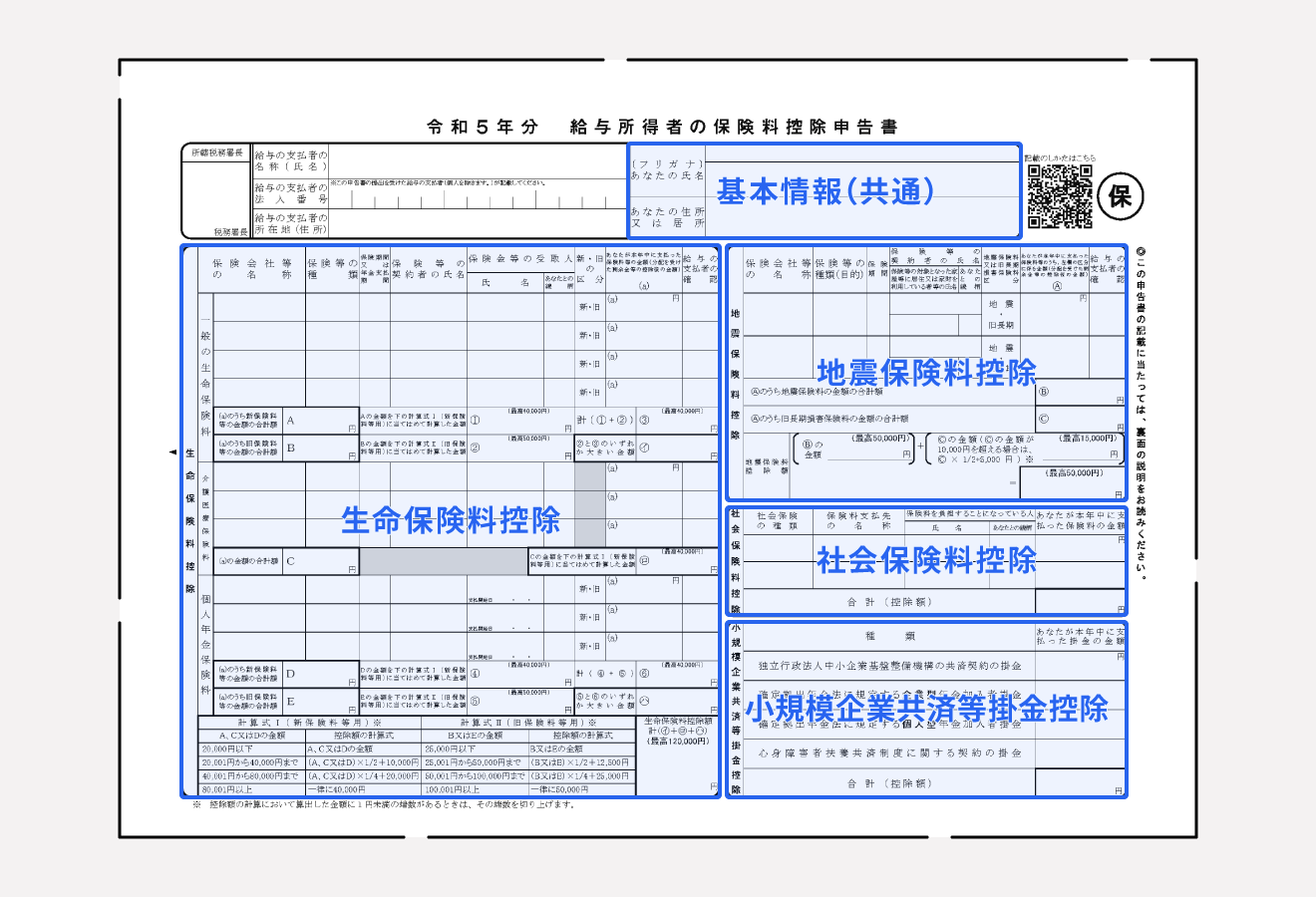

5.給与所得者の保険料控除申告書の書き方

出典:国税庁「令和5年分 給与所得者の保険料控除申告書」

「給与所得者の保険料控除申告書」は「給与所得者の保険料控除申告書」は、給与所得者が生命保険料や地震保険料などの保険料控除を受けるために提出する書類です。

以下の4つのケースに当てはまる人のみ記入し、勤務先へ提出します。これらに当てはまらない人は、申告書の提出は不要です。

給与所得者の保険料控除申告書の提出対象範囲

- 生命保険に加入している場合:生命保険料控除の欄に記入

- 地震保険に加入している場合:地震保険料控除の欄に記入

- 勤務先以外で社会保険料を支払っている場合:社会保険料控除の欄に記入

- 小規模企業共済(iDeCoを含む)に加入している場合:小規模企業共済等掛金控除の欄に記入

本申告書を提出する人は、申告書の最上部の基本情報の欄に、自身の名前と住所を忘れずに記入しましょう。

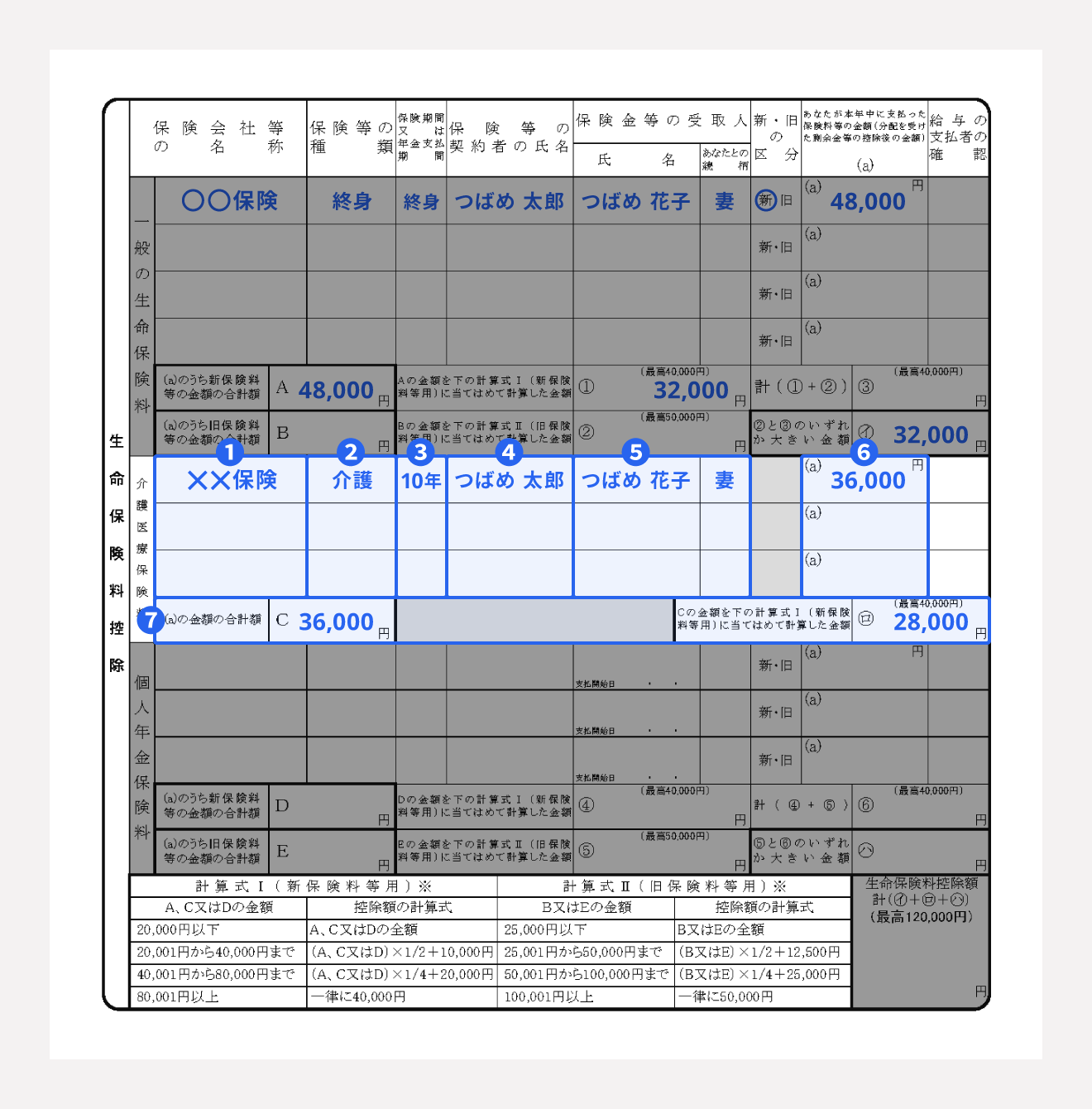

(1)「生命保険料控除」欄の書き方

「生命保険料控除」欄の記入が必要なのは、2023年中に生命保険料・介護医療保険料・個人年金保険料を支払っている人です。自身が加入している保険契約が控除対象であるか確認するには、国税庁が公表している「生命保険料控除の対象となる保険契約等」を参照してください。

生命保険料控除の欄は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3項目に分かれています。自身が支払っている保険料の欄に記入を行います。

なお、生命保険料控除の欄は、自分が契約している保険会社から10月頃に送られてくる生命保険料控除証明書や契約時の保険証券を参照して記載します。

また、生命保険料控除に記入し本申告書を勤務先に提出する際は、旧生命保険料で一契約の保険料の金額が9,000円以下であるものを除き、「生命保険料控除証明書」の添付が必要です。

【一般の生命保険料・個人年金保険料の記入方法】

生命保険料控除の欄のうち、「一般の生命保険料」と「個人年金保険料」の書き方はほぼ同じです。この2つは保険の契約時期によって新契約と旧契約に区分され、新契約と旧契約では控除額の計算式や上限が異なるため注意しましょう。

一般の生命保険料の欄は、生命保険の加入者のみが記載します。保険会社から届いた「生命保険料控除証明書」と、契約時の「保険証券」に記載の情報を参照し記入を進めます。

個人年金保険料の欄は、勤務先以外で個人年金に加入している人のみが記入します。記入には、保険会社から届いた「生命保険料控除証明書(個人年金用)」と、契約時の「保険証券」の情報を参照します。

今回は「一般の生命保険料」に該当する生命保険に加入している以下のケースについて記入例とともに解説します。

- 加入する保険の種類:終身保険

- 契約者:本人

- 保険金等の受取人:妻

- 新旧区分:新契約

- 2023年中に支払う予定の保険料:4万8,000円

記入する項目は、以下のとおりです。

一般の生命保険料・個人年金保険料の記入項目

- ①保険会社等の名称

- ②保険等の種類

- ③保険期間又は年金支払期間

- ④保険等の契約者の氏名

- ⑤保険金等の受取人

- ⑥新・旧の区分

- ⑦あなたが本年中に支払った保険料等の金額(a)

- ⑧控除額の計算

⑦の「あなたが本年中に支払った保険料等の金額」には、保険会社から交付される生命保険料控除証明書に記載されている「12月までに支払う予定の保険料額」を参照します。

⑧では、⑦で記入した金額(a)をもとに控除額を計算します。

契約している保険が新区分の場合は「A」の欄に、旧区分の場合は「B」の欄に(a)を記入しますが、契約が複数ある場合は、区分ごとに合算して「A」もしくは「B」の欄に記入してください。

まず「A」の金額を、以下の計算式(計算式Ⅰ)に当てはめます。算出された金額は「①」の欄に記入します。

| Aの金額 | 控除額の計算式 |

|---|---|

| 2万円以下 | Aの全額 |

| 2万1円から4万円まで | (Aの金額)×1/2+1万円 |

| 4万1円から8万円まで | (Aの金額)×1/4+2万円 |

| 8万1円以上 | 一律4万円 |

出典:国税庁「No.1140 生命保険料控除」

次に「B」の金額を、以下の計算式(計算式Ⅱ)に当てはめます。算出された金額は「②」の欄に記入します。

| Bの金額 | 控除額の計算式 |

|---|---|

| 2万5,000円以下 | Bの全額 |

| 2万5,001円から5万円まで | (Bの金額)×1/2+1万2,500円 |

| 5万1円から10万円まで | (Bの金額)×1/4+2万5,000円 |

| 10万1円以上 | 一律5万円 |

出典:国税庁「No.1140 生命保険料控除」

続いて「①」と「②」の欄に記入した金額を合算し、「③」の欄に記入しましょう。

「②」と「③」の金額を比較し、大きい額のほうを「㋑」の欄に記入します。これが生命保険料の控除額となります。

記入例の場合は「A」が4万8,000円のため、計算式Ⅰ(4万8,000円×1/4+2万円)に当てはめて「①」が3万2,000円となります。旧区分の保険料は支払っていないので、生命保険の控除額は3万2,000円です。

個人年金保険料の場合も、上記と同様の計算式で控除額を算出します。前述の「A」に対応するのは「D」、「B」に対応するのは「E」欄です。個人年金保険料の欄で算出した控除額は、「㋩」欄に記入します。

【介護保険料の記入方法】

この欄は介護医療保険の加入者のみ記入します。保険会社から届いた「介護医療保険料控除証明書」と、契約時の「保険証券」に記載の情報を参照してください。

今回は介護保険に加入している以下のケースについて、記入例とともに解説します。

- 加入する保険の種類:介護保険

- 保険期間:10年

- 契約者:本人

- 保険金等の受取人:妻

- 2023年中に支払う予定の保険料:3万6,000円

記入する項目は、以下のとおりです。

介護保険料の記入項目

- ①保険会社等の名称

- ②保険等の種類

- ③保険期間又は年金支払期間

- ④保険等の契約者の氏名

- ⑤保険金等の受取人

- ⑥あなたが本年中に支払った保険料等の金額(a)

- ⑦控除額の計算

⑥「あなたが本年中に支払った保険料等の金額(a)」については、2023年中に支払う予定の保険料額を記載します。金額は、保険会社から交付された介護医療保険料控除証明書に記載されている「12月までに支払う予定の保険料額」を参照してください。

今回の例では「36,000」と書きます。

そして、⑥の欄に記入した金額を「C」の欄に転記します。契約が複数ある場合は、合算して「C」の欄に記入してください。

介護保険料には、一般の生命保険料および個人年金保険料と異なり新・旧の区分はなく、すべて新契約に該当します。よって、「C」の欄に転記した金額を以下の計算式(計算式Ⅰ)に当てはめ、控除額を算出します。

| Cの金額 | 控除額の計算式 |

|---|---|

| 2万円以下 | Cの全額 |

| 2万1円から4万円まで | (Cの金額)×1/2+1万円 |

| 4万1円から8万円まで | (Cの金額)×1/4+2万円 |

| 8万1円以上 | 一律4万円 |

出典:国税庁「No.1140 生命保険料控除」

算出された金額は「㋺」の欄に記入します。これが介護医療保険料の控除額となります。

記入例の場合は「C」が3万6,000円のため、計算式Ⅰ(3万6,000円×1/2+1万円)に当てはめて「㋺」が2万8,000円となります。

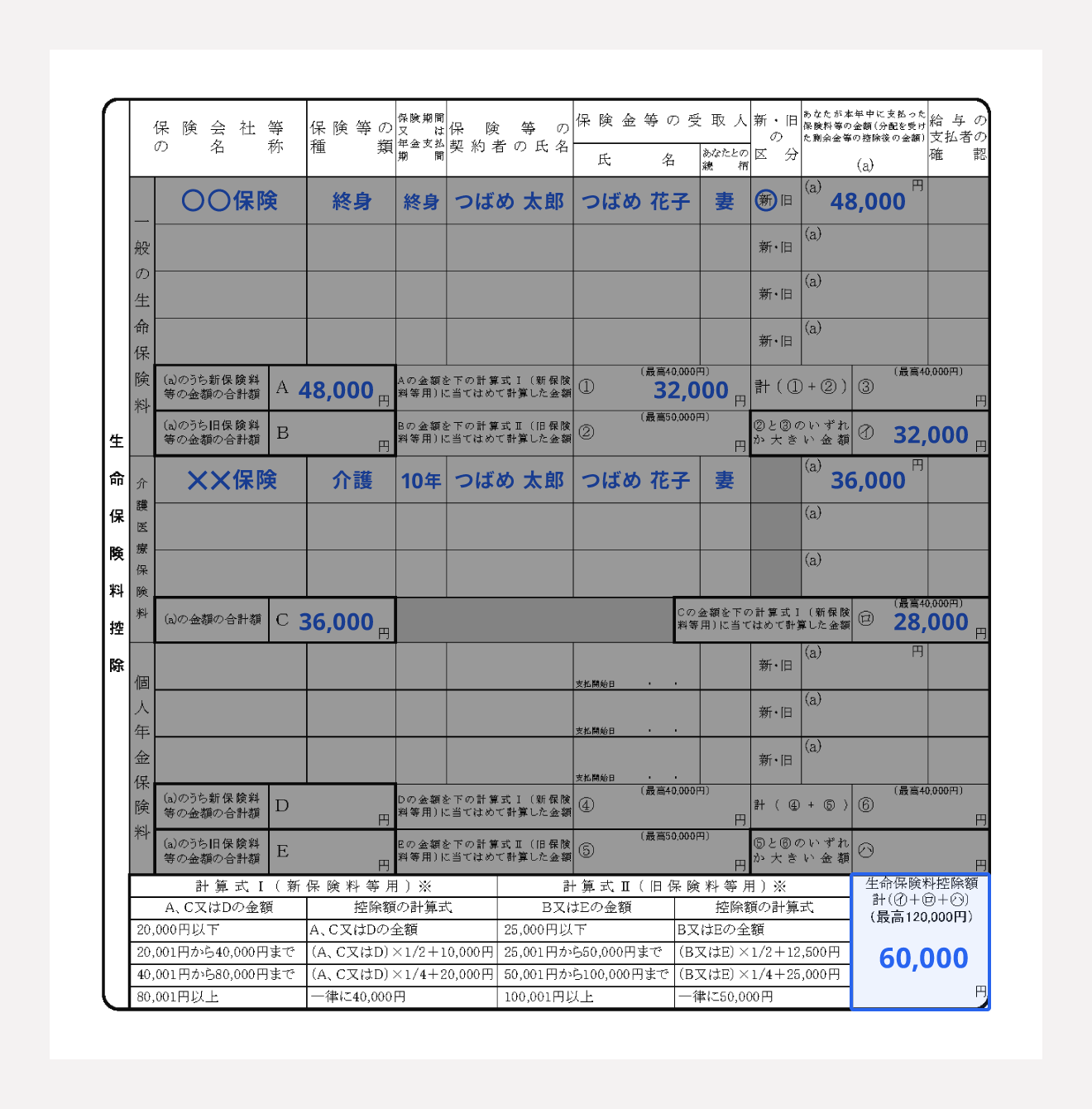

【生命保険料控除額の記入方法】

一般の生命保険料・介護医療保険料・個人年金保険料の控除額を計算したら、最後に合計額を求めます。㋑+㋺+㋩の計算式で出た金額を右下の欄に記入しましょう。

ただし、生命保険料控除額の上限は12万円までです。したがって、㋑+㋺+㋩が12万円を超えた場合、控除額の欄には「120,000」と記載してください。

今回の場合は、㋑(3万2,000円)と㋺(2万8,000円)を合算した6万円が合計控除額のため、この欄には「60,000」と記入します。

出典:国税庁「令和5年分 給与所得者の保険料控除申告書」

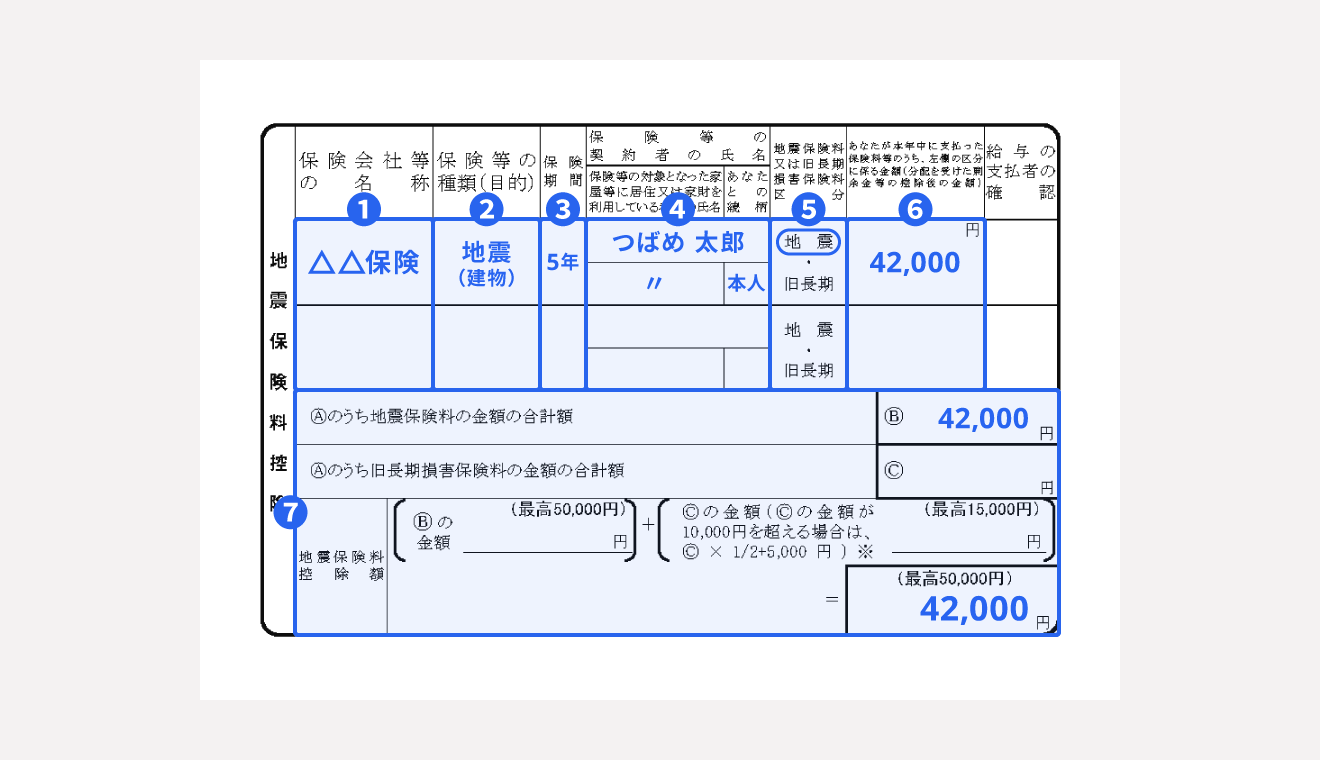

(2)「地震保険料控除」欄の書き方

この欄は地震保険の加入者のみが記入します。保険会社から届いた「地震保険料控除証明書」に記載されている内容を参照してください。

今回は地震保険に加入している以下のケースについて、記入例とともに解説します。

- 加入する保険の種類:地震保険

- 保険期間:5年

- 契約者:本人

- 2023年中に支払う予定の保険料:4万2,000円

記入する項目は、以下のとおりです。

地震保険料の記入項目

- ①保険会社等の名称

- ②保険等の種類(目的)

- ③保険期間

- ④保険等の契約者の氏名

- ⑤地震保険料又は旧長期損害保険料区分

- ⑥あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額(A)

- ⑦控除額の計算

⑦では、⑥で記入した(A)の金額のうち、地震保険料の合計額を(B)に、旧長期損害保険料の合計額を(C)に記入し、それぞれの金額を「地震保険料の控除額」の欄に転記しましょう。

(B)の上限は5万円で、(C)が1万円を超える場合は以下の計算式から算出した金額を記入します。

(C)が1万円を超える場合:(C)×1/2+5,000円

ここで記入した(B)と(C)を合算した金額が、地震保険料の控除額です。上限は5万円なので、5万円を超える場合は「50,000」と記入してください。

今回のケースでは地震保険料のみのため、(B)に記入した4万2,000円がそのまま控除額となります。よって、「地震保険料控除額」の欄には「42,000」と記入します。

出典:国税庁「No.1145 地震保険料控除」

出典:「令和5年分 給与所得者の保険料控除申告書」

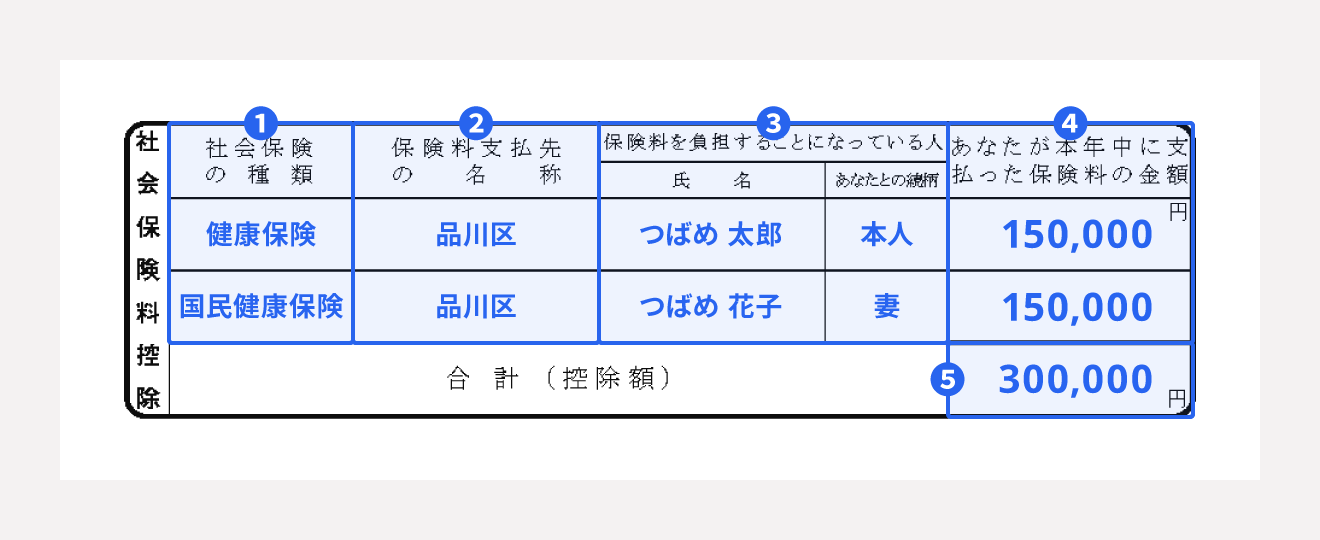

(3)「社会保険料控除」欄の書き方

この欄は、2023年中に国民年金、国民年金基金、国民健康保険、健康保険などの社会保険料を自身で支払った人のみ記入します。給与等から差し引かれた社会保険料は勤務先が把握しているため、年末調整で申告する必要はありません。

以下のとおり社会保険料を支払っていたケースの記入例とともに、書き方を解説します。

- 申告者本人 ・加入保険:健康保険

- 配偶者 ・加入保険:国民健康保険

・保険料:15万円

・保険料:15万円

社会保険料控除の欄に記入する項目は以下のとおりです。保険会社から送付される「社会保険料控除証明書」に記載の内容を参照し、記入を行います。

社会保険料の記入項目

- ①社会保険の種類

- ②保険料支払先の名称

- ③保険料を負担することになっている人の氏名とあなたとの続柄

- ④あなたが本年中に支払った保険料の金額

- ⑤合計(控除額)

④の金額は、「社会保険料控除証明書」に記載されているとおりに記入します。証明書の発行時点で支払った金額ではなく、12月までに支払う金額を記入してください。

社会保険料控除は、その年に支払ったすべての社会保険料がそのまま控除されるため、④で記載したすべての社会保険料を合算し、⑤の合計欄に記入します。

出典:国税庁「No.1130 社会保険料控除」

出典:「令和5年分 給与所得者の保険料控除申告書」

(4)「小規模企業共済等掛金控除」欄の書き方

この欄はiDeCo(個人型確定拠出年金)を含む小規模企業共済に加入している方のみ記入します。ただし、給与から差し引かれた掛金については勤務先が把握しているため、申告する必要はありません。

なお、控除を申告する際は、支払った掛金の証明書類の添付が必要です。

以下のうち、加入している小規模企業共済の欄に、その年の12月までに支払う掛金の金額を記入してください。

小規模企業共済等掛金控除の項目

- 独立行政法人中小企業基盤整備機構の共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金

- 確定拠出年金法に規定する個人型年金加入者掛金

- 心身障害者扶養共済制度に関する契約の掛金

たとえば、2023年中にiDeCoの掛金のみ18万円支払う場合は、記入例のとおり、上記のうち「確定拠出年金法に規定する個人型年金加入者掛金」の欄に「180,000」と記入します。

そして、その年に支払うすべての掛金を合算し、「合計(控除額)」の欄に記入します。

出典:国税庁「No.1135 小規模企業共済等掛金控除」

出典:「令和5年分 給与所得者の保険料控除申告書」

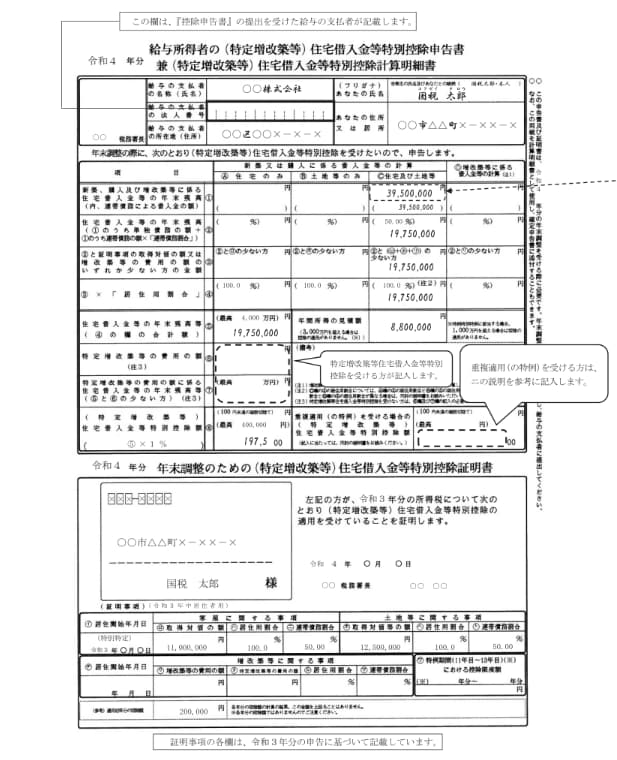

6.給与所得者の(特定増改築等)住宅借入金等特別控除申告書の書き方

出典:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書の記載例」

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、住宅ローン控除(住宅借入金等特別控除)の対象者のみが提出する申告書です。

年末調整で住宅ローン控除を受けられるのは、控除を受ける2年目以降である点に注意しましょう。住宅ローン控除を受ける最初の年は、年末調整での申告はできず、自身で確定申告をする必要があります。

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は税務署から控除対象者本人に送られてくる書類です。たとえば控除期間が13年の場合、税務署からは2年目以降の計12枚(=12年分)が一度に送られますので、紛失に注意してください。

書類の下部には「(特定増改築等)住宅借入金等特別控除計算明細書」という欄がありますが、その欄は送られてきた書類にすでに印字されているため、書類上部の欄のみ記入します。

なお、住宅ローン控除は入居年によって計算方法などが異なるため、ここでは2023年9月13日時点の情報をもとに、2022年分の住宅ローン控除適用を確定申告で受けた人が、2023年分について年末調整でこの控除を受ける場合について説明します。

(1)基本情報を記入する

申告書作成者本人の氏名・フリガナと住所に加え、勤務先名称(給与の支払者の名称)および住所(給与の支払者の所在地)を記載します。

「税務署長」「給与の支払者の法人(個人)番号」は、給与の支払者が記載する項目のため、空欄のままで問題ありません。

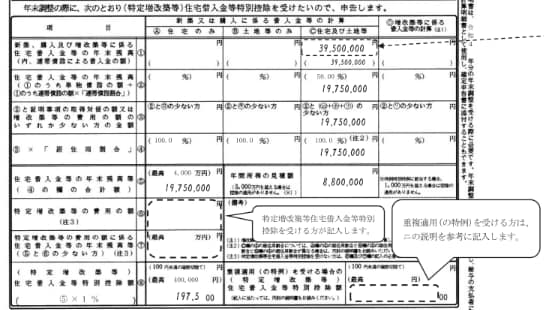

(2)詳細項目を記入する

「新築又は購入に係る借入金等の計算」欄は「A 住宅のみ」「B 土地等のみ」「C 住宅及び土地等」の3列に分かれています。控除対象となる住宅ローンが、A・B・Cのどれに該当するかを確認し、適切な欄に必要事項を記入しましょう。

記載方法や計算方法は以下のとおりです。

・新築、購入及び増改築等に係る住宅借入金等の年末残高(①)

住宅ローンの「年末残高等証明書」の記載内容にしたがって、年末残高を対象区分の枠内に記入してください。2ヶ所以上から借り入れしている場合は、年末残高の合計額を記載します。

夫婦間などの連帯債務でローンを組んでいる場合は、年末残高のうち連帯で借りている金額を( )内に記入しましょう。

たとえばローンの年末残高の合計額が3,950万円で、全額を夫婦の連帯債務で借りている場合は記入例のとおりです。

・住宅借入金等の年末残高(②)

①に記載した金額のうち、「単独で借りている残高+連帯債務で借りている残高×自分の負担割合」で算出した額を記載してください。連帯債務がある場合、( )内に自分が負担する割合を記載します。

たとえば、単独で借りている額が0、夫婦の連帯債務で借りている額が3,950万円の場合、夫婦それぞれ50%ずつ負担するなら、( )内は50、枠内には「1,975,000」と記入します。

・②と証明事項の取得対価の額又は増改築等の費用の額のいずれか少ない方の金額(③)

②の額と、以下3項目の合計金額を比較し、少ないほうを記載します。

- ・取得対価の額(ロ)

- ・取得対価等の額(ホ)

- ・増改築等の費用の額(リ)

たとえば、取得対価の額(ロ)が1,100万円、取得対価等の額(ホ)が1,250万円、増改築等の費用の額(リ)が0円の場合、3項目の合計は1,100万円+1,250万円=2,350万円となります。

②の額(1,975万円)と3項目の合計(2,350万円)なら、②の額のほうが少ないため、③の枠内には「1,975,000」と記載してください。

・③×「居住用割合」(④)

③で算出した金額のうち、居住用として使用する割合を記載しましょう。ビジネスには一切使用せず、専ら居住用として使用するなら( )内に100、枠内に③と同じ金額を記入します。

・住宅借入金等の年末残高等(⑤)

④の合計額を記入します。対象となる住宅ローンの限度額である4,000万円を超える場合は、4,000万円と記載してください。

・特定増改築等の費用の額(⑥)

特定増改築等の費用がある場合のみ、額面を記入します。特定増改築等住宅借入金等特別控除を受けない人は、空欄のままで問題ありません。

・特定増改築等の費用の額に係る住宅借入金等の年末残高等(⑦)

⑤と⑥を比較し、少ないほうの額面を記入します。ただし、特定増改築等住宅借入金等特別控除を受けない人は、記載する必要はありません。

・(特定増改築等)住宅借入金等特別控除額(⑧)

⑤に0.7%(※)をかけた額面を記入します。⑤が1,975万円の場合は、以下の計算式になります。

1,975,000円×0.7%=1,382,500円

今回の場合は⑧に「1,382,500」と記入します。100円未満の端数は切り捨てます。

※2023年分の住宅ローン控除より、控除率が1%から0.7%に引き下げられました。計算の際はご注意ください

なお、東日本大震災の被害を受けた住宅等に対して住宅ローン控除が適用されており、新たに取得した住宅にかかるローンと控除適用年が重複する場合は、重複適用されている控除額を⑧の金額と合計し、「重複適用(の特例)を受ける場合の(特定増改築等)住宅借入金等特別控除額」の欄に金額を記載します。

・年間所得の見積額

年間所得の見積額を記載します。手取りの収入ではないため要注意です。

なお、年間所得が2,000万円を超える場合は、控除が適用されません。また、特例特別特例に該当する場合、年間所得が1,000万円を超えると控除の対象外となります。

まとめ

年末調整は、さまざまな所得控除・税額控除が正しく適用されるために必要な手続きです。勤務先への提出期限までに間違いなくスムーズに書き終えられるように、各申告書の書き方を把握しておきましょう。

また、保険料控除などを受ける場合には、保険料や掛金の証明書もあわせて提出しなければなりません。保険会社から送付された証明書は、年末調整まで大切に保管してください。

年末調整は年に一度のみの作業となるため、記入が完了した書類はコピーを取っておくなど控えを残しておくと、翌年の記入がスムーズになるでしょう。

よくある質問

年末調整で勤務先に提出する書類は?

年末調整を受けるすべての給与所得者は、「給与所得者の扶養控除等(異動)申告書」の提出が必要です。

そのほか、適用対象となる所得控除がある場合には「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」「給与所得者の保険料控除申告書」を提出します。

住宅ローン控除を受ける場合には、「住宅借入金等特別控除申告書」の提出も必要です。

詳しくは記事内「年末調整で提出する申告書の種類」で解説しています。

監修 税理士・CFP® 宮川真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。