インボイス制度は、法人や中小企業にも関係する制度です。

インボイス制度導入後は、適格請求書(インボイス)を発行・保存することで消費税の仕入額控除が適用されます。適格請求書を発行できるのは適格請求書発行事業者のみのため、取引先に免税事業者がいる場合、その取引は仕入税額控除の対象外になります。

本記事では法人や中小企業向けに、インボイス制度導入で考えられる影響や対応・検討すべきことについて解説します。

インボイス制度を機に個人事業主から法人化を検討している方は、別記事「個人事業主が法人化する最適なタイミングとは?メリット・デメリットからインボイス制度の対策について解説」をご覧ください。

目次

- インボイス制度は法人や中小企業に関係ない?

- 課税事業者の法人や中小企業が受ける影響

- 取引先が免税事業者であった場合

- 自社が簡易課税制度を適用している場合

- 免税事業者の法人や中小企業が受ける影響

- 課税事業者からの取引が減る可能性がある

- 消費税額相当の値下げを交渉される可能性がある

- 課税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと

- 1. 取引先が適格請求書発行事業者か確認する

- 2. インボイス制度に対応したシステムの導入

- 3. 現在の取引内容の見直し

- 免税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと

- 取引先が課税事業者の場合

- 取引先が免税事業者の場合

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

インボイス制度は法人や中小企業に関係ない?

インボイス制度は、法人や中小企業にも関係する制度です。

法人・個人事業主などの事業形態や、中小企業・大企業などの事業規模に関わらず、事業者が消費税の免税事業者か課税事業者かで影響や対応すべきことが異なります。

2023年10月1日に導入されたインボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

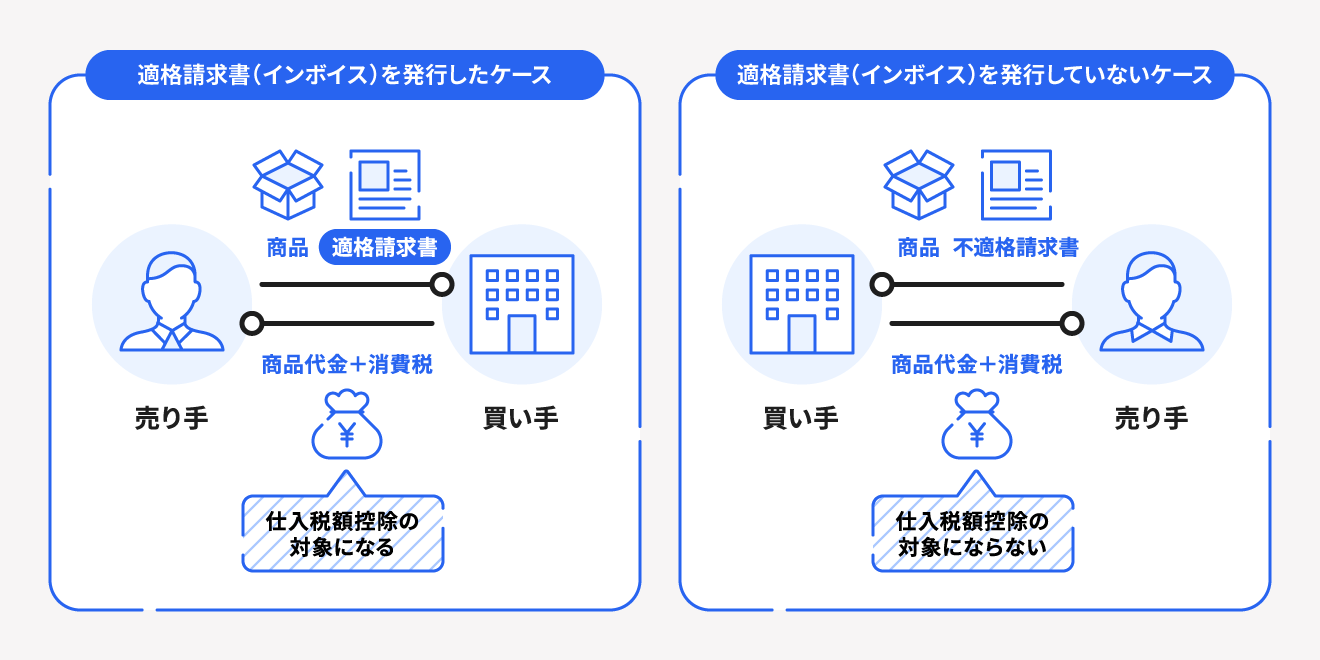

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書がなければ仕入税額控除は適用されません。

なお、この適格請求書を発行できるのは課税事業者かつ適格請求書発行事業者の登録をした事業者のみです。そのため、免税事業者は適格請求書の発行ができません。

【内部リンク】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

課税事業者の法人や中小企業が受ける影響

課税事業者の法人や中小企業は、取引先も課税事業者である場合は特に影響はありませんが、取引先が免税事業者であった場合は影響が出る可能性があります。

取引先が免税事業者であった場合

インボイス制度導入後、法人や中小企業、個人事業主などの事業形態を問わず、免税事業者は適格請求書発行事業者の登録ができないため、適格請求書が発行できません。

取引先(請求書を発行する側)に免税事業者がいた場合、その取引は仕入税額控除の対象外となり、買い手側(請求書を受け取る側)が消費税相当額を負担しなければならなくなります。

また、取引先に免税事業者と課税事業者が混在している場合は、適格請求書とそれに該当しない請求書を確認して仕分けなければならないため、経理作業が煩雑化する可能性もあります。

免税事業者との取引がある場合は、相手先に適格請求書発行事業者になる予定があるかを確認してみましょう。

免税事業者からの仕入れは一定額控除される

インボイス制度の導入後、すぐに免税事業者からの仕入税控除が一切できなくなるわけではありません。

免税事業者との取引がある課税事業者の負担を軽減する対策として、インボイス制度導入から6年間は適格請求書発行事業者以外からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できます。

経過措置の期間と控除の割合は以下のとおりです。

| 期間 | 割合 |

| 2023年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで | 仕入税額相当額の50% |

自社が簡易課税制度を適用している場合

簡易課税制度とは、消費税計算の事務的負担を軽減するために中小企業者に配慮して設けられた特例制度で、受け取った消費税額に「みなし仕入率」を乗じて仕入税額控除を行います。

簡易課税制度を選択している事業者は、インボイス制度の導入後も適格請求書を保存せずに仕入税額控除を行えます。そのため、自社が簡易課税制度を選択している場合は、取引先が適格請求書発行事業ではない場合でも影響を受けません。

なお、簡易課税制度が適用される事業者の条件は以下のとおりです。

簡易課税制度の適用条件

- 基準期間の課税売上高が5,000万円以下

- 事前に消費税簡易課税制度選択届出書を提出

【内部リンク】

簡易課税制度とは?申告方法やメリット、デメリットを解説

免税事業者の法人や中小企業が受ける影響

上述したように免税事業者の法人や中小企業は、適格請求書の発行ができません。そのため、取引先が課税事業者の場合に受ける影響が大きくなる可能性があります。

課税事業者からの取引が減る可能性がある

免税事業者の法人や中小企業は、現状のままでは適格請求書の発行ができません。

取引先(請求書を受け取る側)である課税事業者は、適格請求書がなければ仕入税額控除ができないため、インボイス制度導入後の取引は適格請求書が発行できる課税事業者との取引に切り替えられてしまう可能性があります。

消費税額相当の値下げを交渉される可能性がある

取引先(請求書を受け取る側)が課税事業者の場合、上述した理由により消費税額分の値下げ交渉をされる可能性があります。あくまでも交渉なので、取引先の要望にすべて応えなくてはいけないものではありません。

消費税分も本体価格に含めて利益が出る「免税事業者であること」を前提とした価格設定の場合には、交渉に応じると利益が出なくなってしまいますので、双方が納得できる価格になるよう話し合いましょう。

課税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと

すでに課税事業者である場合や、インボイス制度を機に課税事業者を選択した中小企業が行うべき対応について解説します。

1. 取引先が適格請求書発行事業者か確認する

取引先が課税事業者であっても、適格請求書発行事業者の登録を行っていない場合には仕入税控除はできません。そのため、適格請求書発行事業者であるか否かを事前に確認する必要があります。

取引先が適格請求書発行事業者であるかを確認する方法は主に以下の2つです。

1. 国税庁のサイトで確認する

1つ目は適格請求書発行事業者の情報が公表されている国税庁のホームページ「適格請求書発行事業者公表サイト」から確認する方法です。適格請求書発行事業者公表サイトで公表される情報は以下のとおりです。

- 適格請求書発行事業者の氏名または事業所名

- 本店または事務所の所在地

- 登録番号

- 登録年月日

-

登録取消(失効)年月日

※適格請求書発行事業者の登録が取り消された場合や効力を失った場合にその年月日が公表される

出典:国税庁「適格請求書発行事業者公表サイト(よくある質問)」

2. 自社の登録番号の通知と併せて確認する

2つ目は、自社の適格請求書発行事業者番号の通知と依頼を兼ねた文書を作成し、取引先の登録状況を確認する方法です。

通知書には、「自社の適格請求書発行事業者番号」「取引先の登録番号の確認依頼」「担当者の問い合わせ先」を記載の上、適格請求書発行事業者ではない場合も返答が必要な旨を明記しておきましょう。

通知書やメールを送ることで、取引先が適格請求書発行事業者か確認できるだけでなく、自社がインボイス制度に対応していると取引先が認識でき、安心感をもってくれるメリットもあります。

freeeでは、取引先のインボイス登録状況を無料で一元管理できるサービスを提供しています。ぜひご活用ください。

【インボイス登録番号】を一括アンケートでカンタン回収

<無料で利用可能!>

freeeインボイス取引先管理では、アンケートを取引先に一括送信し、インボイス登録番号の回収を効率的に行えます。

2. インボイス制度に対応したシステムの導入

現在使用しているシステムがインボイス制度に対応しているか確認し、必要に応じてシステムの改修や買い替えを検討しましょう。

中小企業・小規模事業者向けに会計ソフト導入費やPC、タブレットなどの購入にあたり、補助金が出る支援措置も用意されています。補助の下限額が撤廃されたため、少額でも申請できます。

【関連記事】

IT導入補助金の最新スケジュールや申請方法は?実質75%OFFでfreee製品の導入できる!

IT導入補助金を活用してインボイス制度に対応する方法とは?

3. 現在の取引内容の見直し

現在の取引内容を見直し、必要に応じて取引条件の交渉を行いましょう。

取引条件は基本的に当事者間の判断に委ねられますが、免税事業者などの小規模事業者は、取引条件に関する情報量や交渉力の面で買い手との格差があり、取引条件が一方的に不利になりやすい場合も想定されます。

取引上優位な立場にある買い手が、その立場を利用して通常の商慣習に照らして相手方に不当に不利益を与えることは、独占禁止法や下請法上の問題となる可能性があります。

免税事業者との取引条件の交渉が「優越的地位の濫用」にならないよう注意しましょう。

【関連記事】

下請法とは?インボイス制度導入で下請法・独占禁止法に違反しないためのポイントについて解説

免税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと

免税事業者の法人や中小企業の場合、取引先が課税事業者か免税事業者かで対応・検討すべきことが異なります。

取引先が課税事業者の場合

上述したように、取引先に課税事業者がいる場合、免税事業者のままでいると取引内容の見直しや消費税額分の値下げ交渉が発生するおそれがあります。

インボイス制度を機に適格請求書発行事業者になるべきかを検討しましょう。検討のポイントをいくつか紹介しますので、参考にしてください。

| ポイント | 検討内容 |

| 取引先 (買い手・売り手双方) | ・課税事業者の取引先数 ・今後の取引への影響 取引相手がすべて免税事業者や個人消費者であれば、課税事業者への変更は不要 |

| 納税額 | ・現状の消費税の納税額 ・課税事業者になった場合の納税額 |

| 補助金 | ・課税事業者となった場合の補助金 (IT導入補助金など) |

| 業務コスト | ・消費税納税関連の事務処理 ・適格請求書の作成 ・取引先からの適格請求書の確認への対応 |

取引先が免税事業者の場合

取引先が免税事業者、または一般の消費者であれば、取引先も仕入税控除は行わないため、適格請求書の発行や保存が不要です。そのため、免税事業者のままでも影響はなく、インボイス制度導入にあたって必要な対応はありません。

また、取引先が課税事業者であっても「簡易課税制度」を適用している場合は、適格請求書は不要なため、免税事業者のままでも取引に影響はありません。

まとめ

インボイス制度は、法人や中小企業であるかではなく、課税事業者か免税事業者かによって受ける影響が異なります。リスクを最小限に抑えられるよう改めて取引先や取引条件を確認し、準備を進めましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度は法人や中小企業にも関係がある?

インボイス制度は法人や中小企業にも関係があります。中小企業かどうかではなく、免税事業者か課税事業者かによって、その影響は異なります。

詳しくは記事内「インボイス制度は法人や中小企業に関係ない?」をご覧ください。

インボイス制度導入により中小企業が潰れる可能性は?

免税事業者である中小企業の場合は適格請求書が発行できないため、課税事業者との取引が打ち切られてしまう可能性があります。そのため、インボイス制度導入により中小企業が潰れる可能性はゼロとは言い切れません。

インボイス制度導入前後に法人や中小企業が対応・検討すべきことは?

課税事業者は、取引先が適格請求書発行事業者の登録を行っているか確認しましょう。

免税事業者は、インボイス制度を機に課税事業者となるか検討しましょう。取引先や実際に納税する額、業務コストなど、さまざまな観点から検討することが大切です。

課税事業者が対応すべきことは記事内「課税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと」、免税事業者が対応すべきことは記事内「免税事業者の法人や中小企業がインボイス制度導入にあたり対応すべきこと」をご覧ください。