公開日:2023/11/20

インボイス制度の導入により、飲食店経営者は買い手と売り手双方の立場で影響があることが考えられます。

また、自身が消費税の免税事業者か課税事業者かによっても必要な対応が異なるため、事前にインボイス制度を正しく理解することが重要です。

本記事では、インボイス制度によって飲食店経営者が受ける影響や必要な対応、今からできる準備について詳しく解説します。

目次

飲食店経営において覚えておくべきインボイス制度とは

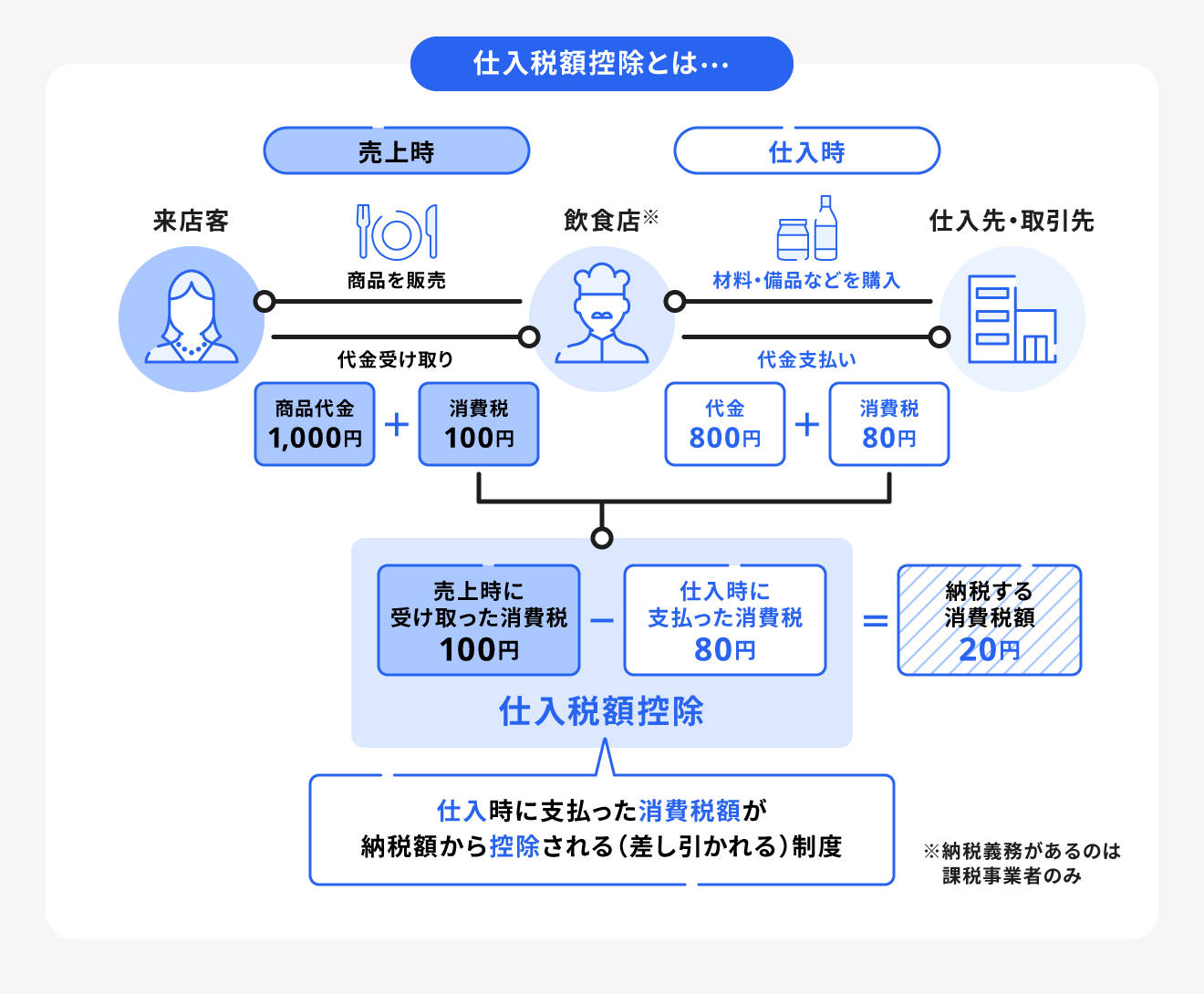

インボイス制度が導入された2023年10月1日以降は、一定の要件を満たした適格請求書の交付・保存をしなければ仕入税額控除を受けることができません。

仕入税額控除とは、課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算することによって、消費税の二重課税を解消することができる制度です。

仕入税額控除の要件となる適格請求書を発行できるのは、適格請求書発行事業者の登録申請を行った消費税の課税事業者のみです。

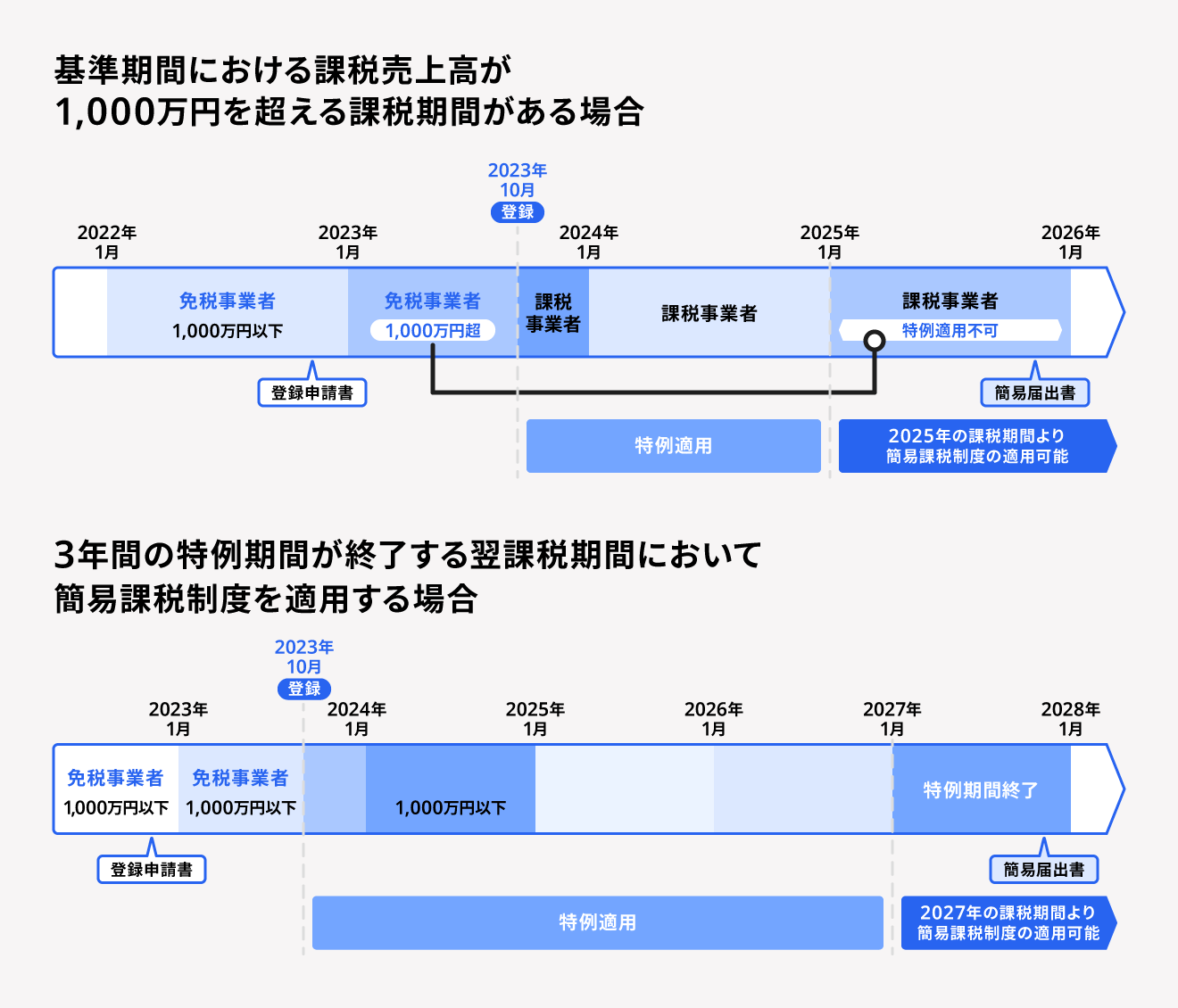

そのため、消費税の免税事業者が適格請求書発行事業者になるためには、課税売上が1,000万円以下でも消費税の課税事業者にならなければなりません。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、誰でもかんたんに、適格請求書をミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください!

請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度によって飲食店が受ける影響

インボイス制度導入により、飲食店を経営するうえで仕入れやサービスにおいてさまざまな対応が求められます。

飲食店経営者が免税事業者の場合と課税事業者の場合それぞれの立場で受ける影響について解説します。

飲食店経営者が免税事業者の場合

消費税の免税事業者とは、基準期間の課税売上高が1,000万円以下で、消費税の納税義務が免除されている事業者を指します。免税事業者は、取引で発生した消費税を益税としてそのまま得ることができます。

しかし、インボイス制度導入後も免税事業者のままでいると、適格請求書を発行することができなるため、取引先の課税事業者は自身との取引にかかる消費税額分を仕入税額控除できなくなり、税負担が大きくなります。

そのため、免税事業者である飲食店経営者は以下のような影響を受ける可能性があります。

利用客が減る可能性がある

飲食店を利用する一般消費者の中には接待や商談などで飲食店を利用している人もいます。この際、発生した費用は「接待交際費」として経費計上することが可能なため、利用客から領収書やレシートを求められる場合が多いです。

しかし、適格請求書の要件を満たした領収書やレシートを飲食店側で発行できないと、接待にかかった費用のうちの消費税額分は仕入税額控除の対象外となるため、消費者本人もしくは勤務先の税負担が大きくなります。

そのため、利用客は税負担の増加を避けるために、他店の利用を検討してしまう可能性が考えられます。

取引先から内容の見直しや価格交渉される可能性がある

弁当屋や惣菜屋などの飲食店では、会社や学校、病院などからの大型受注があります。インボイス制度導入後も免税事業者のままでいると、取引先の税負担が大きくなるので、取引内容や価格の見直しの交渉をされる可能性があります。

現在、福利厚生の1つとして弁当の提供を行う企業も多いです。今後、企業との継続的な取引をしたいと考えている飲食店は、課税事業者(適格請求書発行事業者)になっておいたほうがよいでしょう。

飲食店経営者が課税事業者の場合

課税事業者とは、消費税を除いた売上が1,000万円以上であり、消費税の納税義務が発生する事業者です。

飲食店経営者が課税事業者の場合、来店する一般消費者や受注先への影響は特にありませんが、以下のような影響が考えられます。

仕入先によっては仕入税額控除が受けられない

飲食店で不可欠な食材の多くは、農業従事者や卸売業者から仕入れます。

インボイス制度導入後、仕入先が免税事業者のままだと適格請求書が発行されず、この仕入れにかかる消費税額分は仕入税額控除の対象外となり、飲食店側の税負担が大きくなる可能性があります。

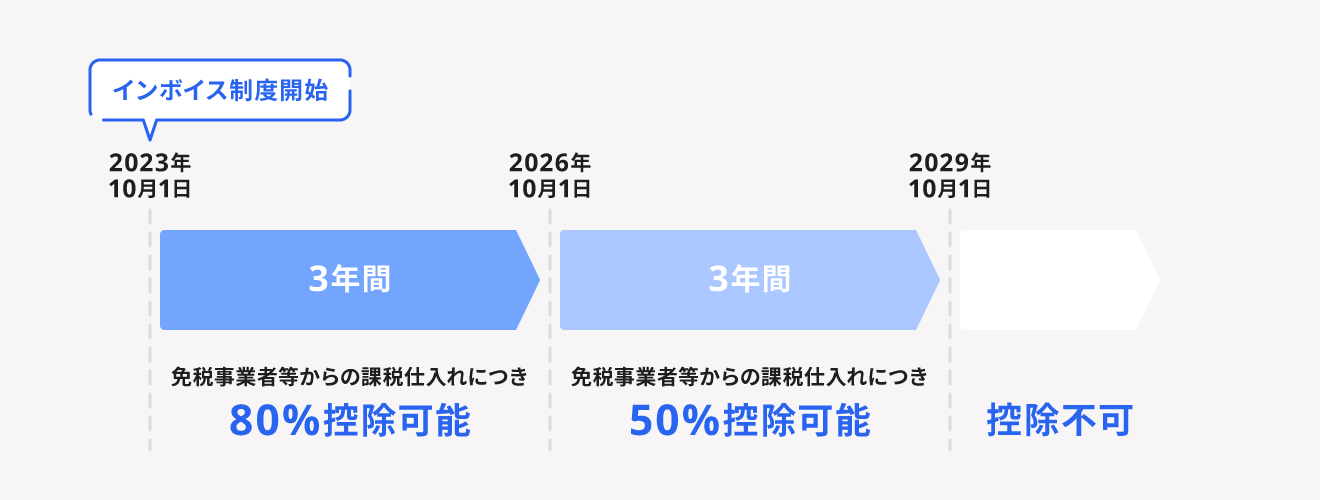

ただし、インボイス制度開始から6年間は経過措置が認められています。2026年9月30日までは免税事業者等からの課税仕入れの80%を、2029年9月30日までは50%を控除することができます。

経理負担が増える

インボイス制度の導入後、軽減税率の対象となる品目を扱う飲食店事業者は、軽減税率8%と標準税率10%の2つの区分(複数税率)を明確にした適格請求書を発行・保存する必要があります。

複数税率への対応に加え、適格請求書を7年間保存する義務があることからも、インボイス制度導入後は経理業務が煩雑になる可能性があります。

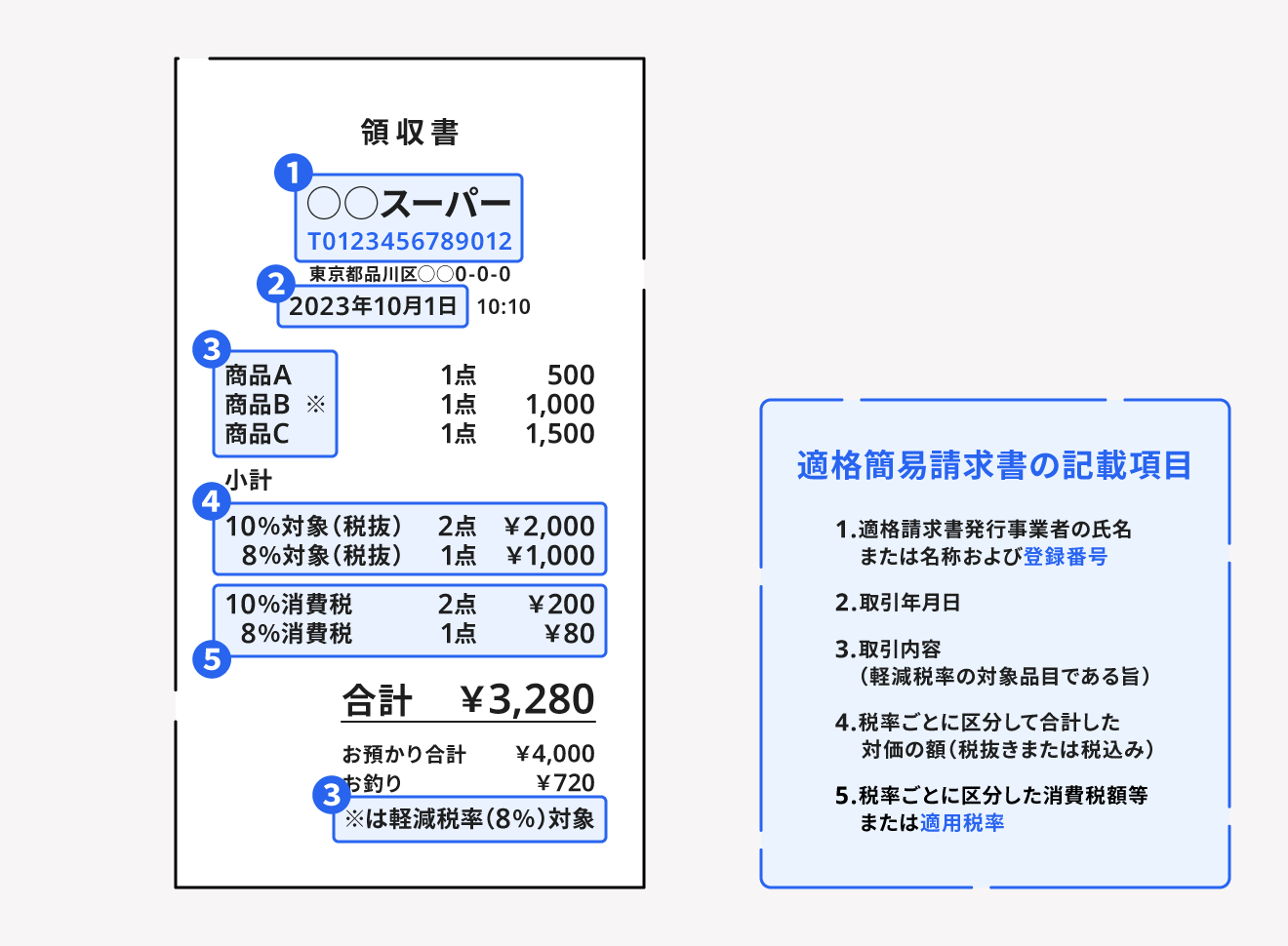

この経理負担を軽減するために、要件を満たした場合に限りレシートや手書きの領収書が適格請求書の代わりとなる「適格簡易請求書」が設けられています。

適格簡易請求書についての詳細は後述します。

インボイス制度の導入に際して飲食店が準備すべきこと

インボイス制度導入に際して飲食店が準備すべきことは以下の項目があります。

インボイス制度の導入に際して飲食店が準備すべきこと

- 適格請求書発行事業者になることを検討する

- レシートや手書きの領収書の表記を適格簡易請求書の様式にする

- インボイス制度に対応したレジやシステムを導入する

適格請求書発行事業者になることを検討する

免税事業者の場合、利用客や取引先の状況を踏まえた上で、課税事業者(適格請求書発行事業者)と免税事業者のどちらで経営を続けるのかを検討する必要があります。

たとえば、免税事業者の飲食店(自社)では適格請求書を発行することができないため、接待などの会社の軽費で飲食店を利用している客層は、仕入税額控除を受けることを考えてほかの飲食店の利用を検討してしまうかもしれません。

このような客層が多い場合は適格請求書発行事業者になることによって顧客離れを防ぐことができます。

一方で、接待などで飲食店を利用する客がおらず、仕入先も免税事業者が多い場合は、そもそもインボイス制度による影響がないため、消費税の納税義務を免除されている免税事業者のままでいた方が節税につながることがあります。

課税事業者(適格請求書発行事業者)になるかどうかは、自店の客層や仕入先の状況を事前に確認して、慎重に検討するようにしましょう。

【関連記事】

適格請求書発行事業者の登録はするべき?申請方法や登録しなかった場合の影響について解説

レシートや手書き領収書の表記を適格簡易請求書の様式にする

小売業・飲食店業などの、不特定かつ多数の人々に対して販売やサービス提供を行っている業種は、要件を満たしていれば適格請求書の代わりとなる「適格簡易請求書」が認められています。

適格簡易請求書として認められるための要件となる記載項目は以下のとおりで、要件を満たしていればレシートや手書き領収証も適格簡易請求書として認められます。

適格簡易請求書の記載項目

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

出典:国税庁「適格請求書等保存方式の概要」

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、誰でもかんたんに、適格請求書をミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください!

請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度に対応しているレジやシステムを導入する

インボイス制度導入後は、複数税率に対応する必要があるため経理業務が煩雑になることが予想されます。

そのため、現在自身の店舗で利用している会計システムがインボイス制度に対応していない場合は、インボイス制度に対応したレジや経理・会計ソフトを新たに導入することを検討する必要があります。

新たなレジや経理・会計ソフトの導入には導入費用が発生しますが、複雑なインボイス制度への対応をシステムによって簡易的に行うことができるほか、経理業務における負担も軽減してくれるため、導入は必要不可欠といえるでしょう。

なお、インボイス制度によるレジや経理・会計ソフト導入にかかるコストは、IT補助金を活用することで負担軽減ができます。

IT導入補助金の最新スケジュールや申請方法はこちらをご覧ください。

インボイス制度導入後も利用できる補助制度

インボイス制度導入後も、一定の要件を満たした事業者は簡易課税制度を利用することができます。

簡易課税制度

簡易課税制度とは、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5,000万円以下の中小事業者を対象に、納税事務負担を軽減するために設けられた制度です。

適用要件を満たすことさえできれば、仕入税額控除額を業種別に一定の割合で算出できるため、事務負担を軽減することができるほか、節税にもつながります。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

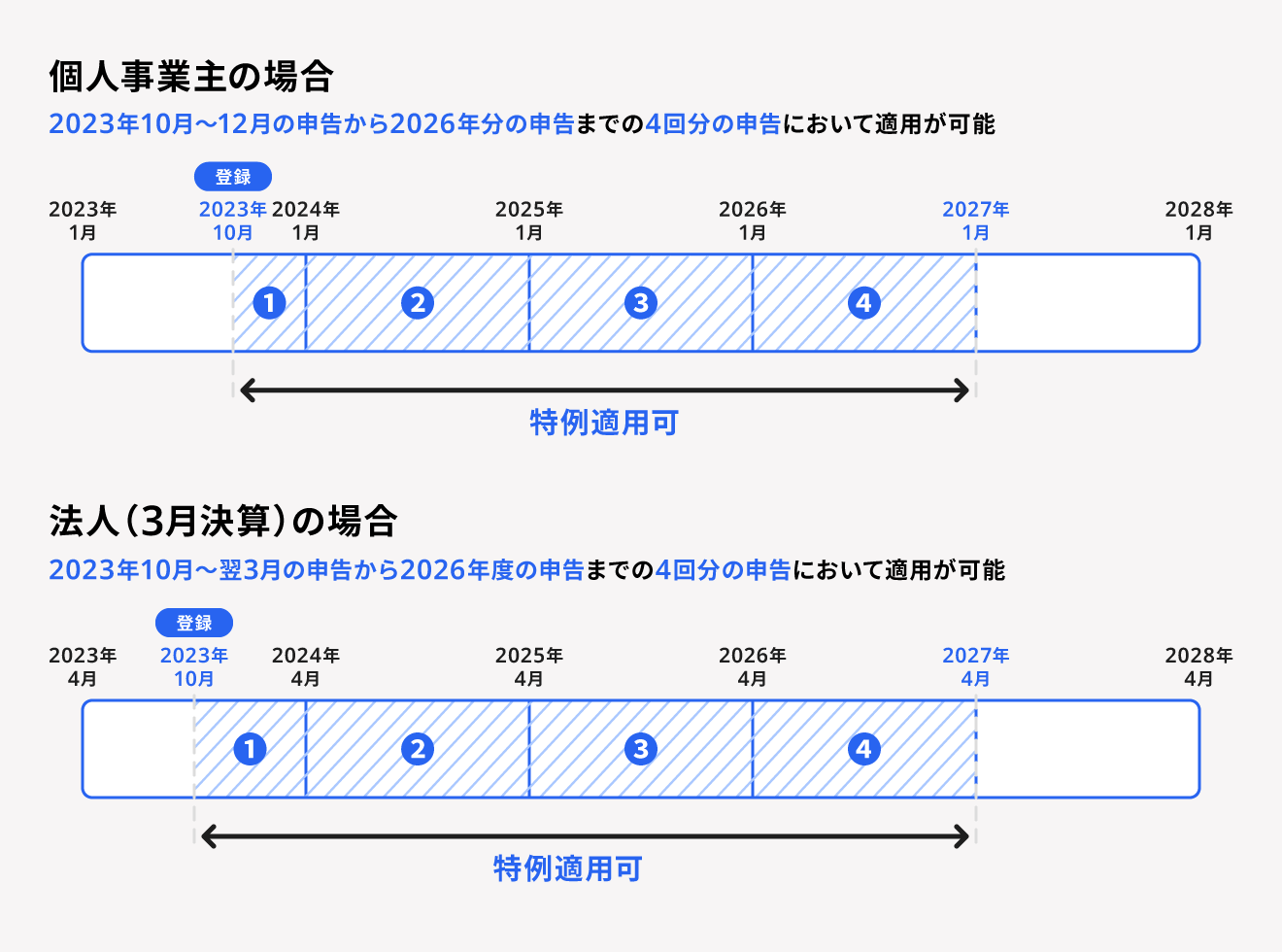

2026年までは2割特例が適用される

インボイス制度導入をきっかけに免税事業者から課税事業者になる人を対象として、消費税の納税額を「売上にかかる消費税額 - 売上にかかる消費税額 × 80%」で計算するという特例的な措置が設けられています。

これを2割特例といい、2026年9月30日まで適用されます。

また、2割特例の適用期間が終了するか、2割特例の対象期間中に対象事業者でなくなった場合、要件を満たして所轄の税務署に申請すれば上述した簡易課税制度を利用することができます。

簡易課税制度は恒久的な制度ですが、2割特例については適用期間が限定された経過措置であるため、適用期間を確認のうえ利用するようにしてください。

【関連記事】

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

まとめ

インボイス制度の導入によって、飲食店でも経理業務の変化や、仕入先との調整など飲食店にもさまざまな影響が考えられます。

インボイス制度への対応は、客層や仕入先が免税事業者か課税事業者かによっても異なるため、自身の環境や取引状況を考慮して事前にどのような対応をするか慎重に検討するようにしましょう。

また、適格簡易請求書やIT導入補助金を利用することによって、インボイス制度の対応で発生するコストや労力を軽減できる場合があります。利用条件に該当するかどうか確認したうえで、活用を検討しましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度に登録しないと飲食店はどうなる?

消費税の免税事業者の場合、接待などで利用する法人が多数を占める場合は、適格請求書を発行できなければ利用客が他店に流れる可能性があります。

一方、課税事業者であれば、仕入先が適格請求書発行事業者でなければ仕入税額控除を受けることができません。また、軽減税率8%と標準税率10%の2つの区分を明確にしたインボイスを発行・保存する必要があることから経理業務が煩雑になる可能性があります。

詳しくは記事内「インボイス制度によって飲食店が受ける影響」をご覧ください。

インボイス制度に向けて売上1,000万円以下の飲食店が準備することは?

課税事業者(適格請求書発行事業者)と免税事業者のどちらで営業を続けるのか検討する必要があります。

また、レシートや手書き領収書の表記を適格簡易請求書の様式へ変更、インボイス制度に対応しているレジやシステムの導入といった準備が必要です。

詳しくは記事内「インボイス制度の導入に際して飲食店が準備すべきこと」で解説しています。

インボイス制度導入後も飲食店代を経費にするには領収書があればいい?

領収書があってもインボイス対応の有無によって経費負担が変わります。飲食店が適格請求書発行事業者としてインボイス制度を導入していれば、仕入税額控除を受けることができますが、適格請求書発行事業者ではない場合は、経費負担が発生します。

詳しくは別記事「インボイス制度導入で領収書の扱いや書き方はどう変わる? 発行側と受取側それぞれの対応について解説」をご覧ください。

飲食店で手書きの領収書をもらった場合、インボイス制度でも適用される?

手書きの領収書も要件を満たした記載であれば適用されます。レシートや手書きの領収書は「適格簡易請求書」として認められるため、要件を満たした記載が必要あり、以下の5項目が記載されていれば発行が可能です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

詳しくは記事内「レシートや手書き領収書の表記を適格簡易請求書の様式にする」をご覧ください。