インボイス制度は、フリーランスを含むすべての事業者に影響があり、自身の立場や取引先の状況によって対応・検討すべきことは異なります。

特に消費税の免税事業者のフリーランスは、インボイス制度導入によって取引の見直しや価格の交渉をされる可能性があるため、早めの対策が必要です。

本記事では、インボイス制度がフリーランスに与える影響や、フリーランスが行うべき対策や対応などについて解説します。

▶︎ 2023年10月1日からインボイス制度が開始

インボイス制度とは、2023年10月1日から導入される新しい仕入税額控除の方式で、すべての事業者に影響があります。インボイス制度について詳しく解説した記事はこちら

目次

インボイス制度でフリーランスはどうなる?

2023年10月1日から導入されたインボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式です。

インボイス制度導入後は、一定の要件を満たした「適格請求書」が発行・保存された取引のみ消費税の仕入税額控除が適用されます。

この適格請求書を発行できるのは、税務署で登録申請を行った適格請求書発行事業者のみです。なお、この登録申請をできるのは消費税の課税事業者に限られています。

つまり、免税事業者のままでは適格請求書を発行することができません。

インボイス制度導入による影響は、自身が消費税の免税事業者か課税事業者かによって異なります。

消費税の免税事業者 ▶︎ 消費税の納税義務が免除される

- 基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1,000万円以下の事業者

消費税の課税事業者 ▶︎ 消費税の納税義務が義務付けられる

- 課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者

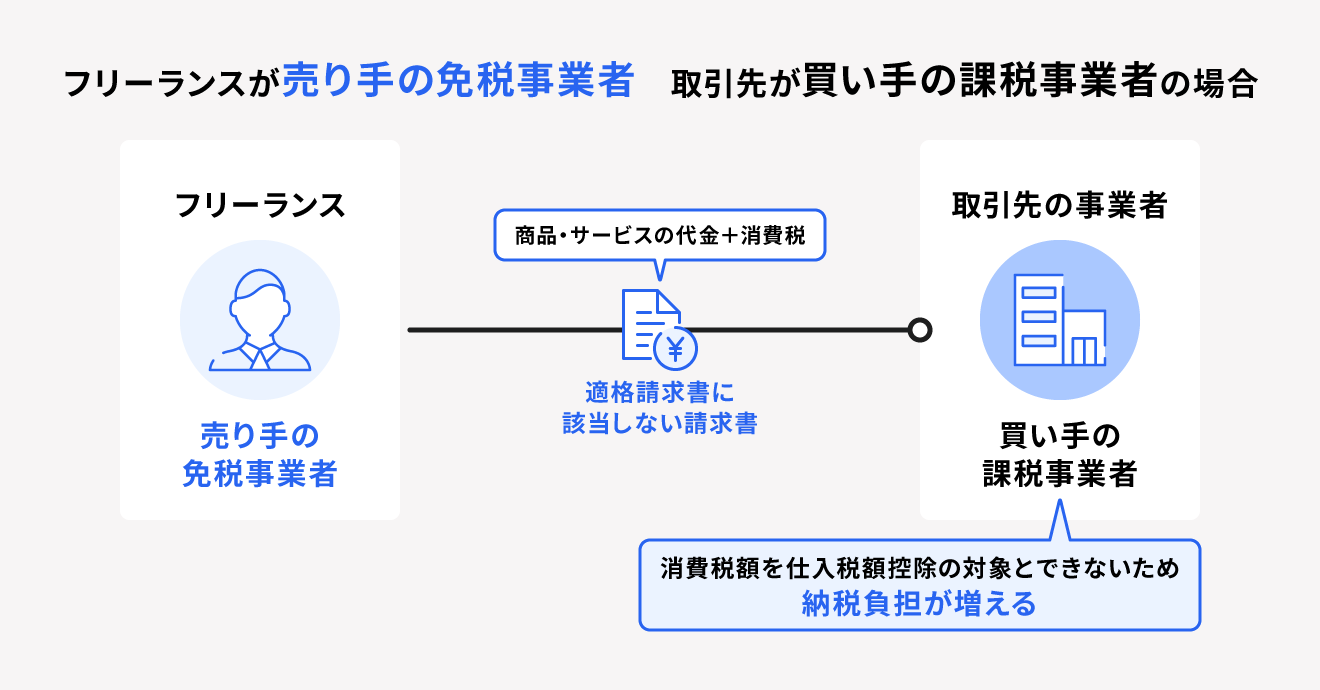

免税事業者のフリーランスである場合

上述したように、免税事業者のままだと適格請求書の発行ができないため、自身との取引は仕入税額控除の対象外となります。

そのため、主な取引先が課税事業者だった場合、取引先は自身との取引にかかる消費税額分を負担しなければなりません。

それが理由で、適格請求書発行事業者への登録を求められたり、取引金額の値下げや、取引の縮小に関する交渉をされたりする可能性があります。

また、新しく取引先を開拓する際には、免税事業者であるという理由で取引の獲得が難しくなってしまうおそれもあるでしょう。

主な取引先が免税事業者または簡易課税選択事業者の場合は、適格請求書の発行は不要なため、免税事業者のままでも取引に影響はありません。

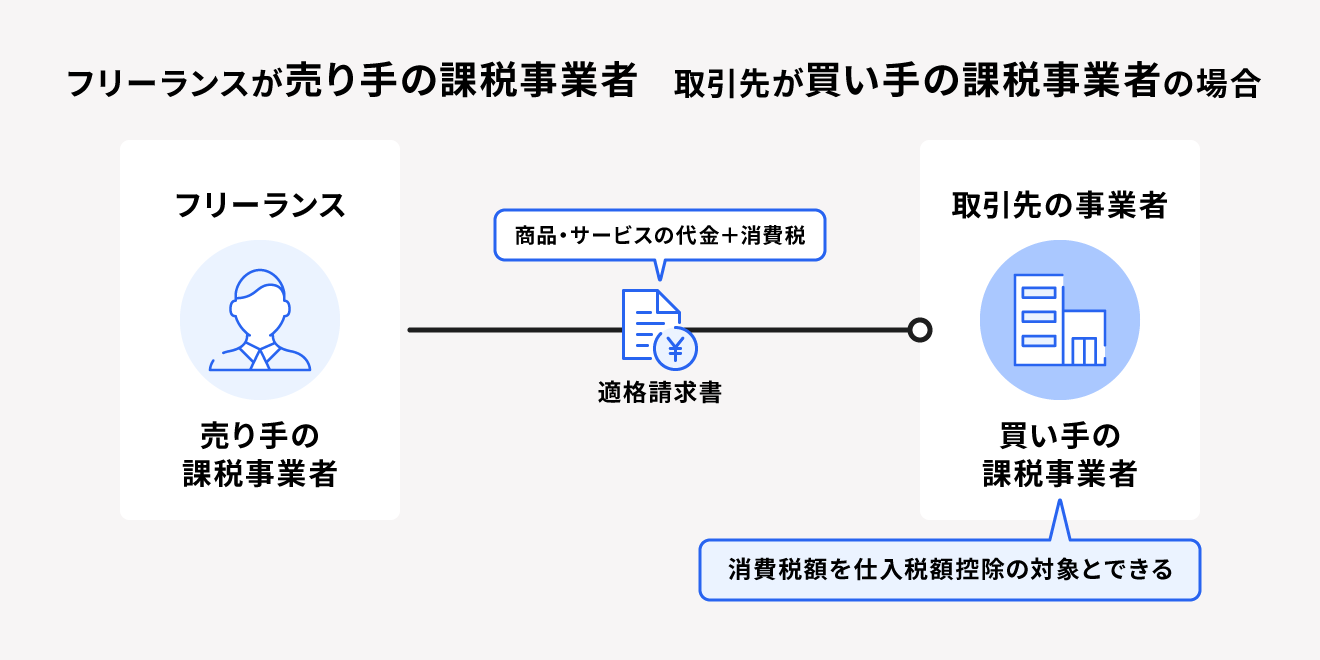

課税事業者のフリーランスである場合

すでに課税事業者である場合、消費税の納税義務そのものへの影響はありません。

また、適格請求書発行事業者の登録申請をすれば適格請求書を発行することができるため、取引先の課税事業者は今までどおり自身との取引にかかる消費税額分を仕入税額控除の対象とすることができます。そのため、今までと変わらない取引を継続できるでしょう。

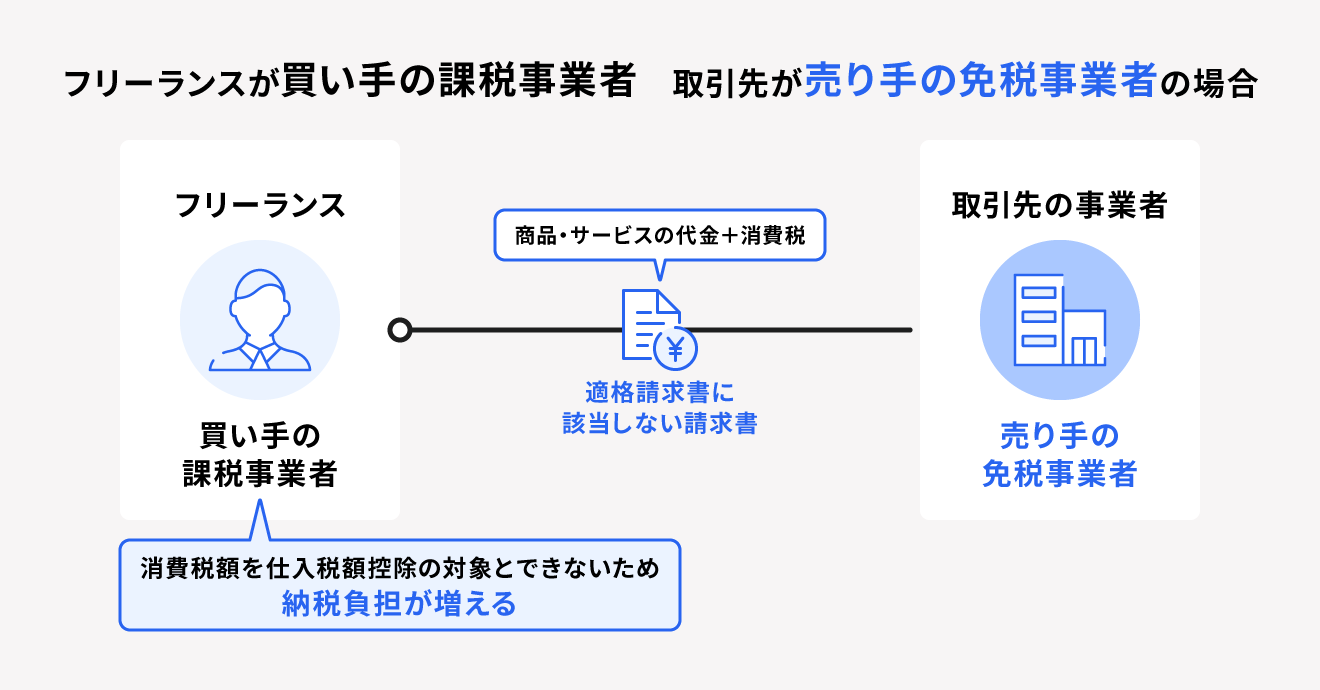

一方、フリーランス自身の仕入先が免税事業者の場合は、適格請求書を発行してもらえないため、仕入税額控除の対象外となり、納税負担が増えてしまう可能性があります。

また、従来の請求書から適格請求書の書式に変更をしたり、交付した適格請求書の写しを一定期間保管したりしなければなりません。

【関連記事】

適格請求書とは?書き方や保存期間、簡単に作成する方法について解説

インボイス制度導入でフリーランスが行うべき対策・対応

インボイス制度が導入されるにあたって、フリーランスが検討・対応すべきことを課税事業者と免税事業者の立場別に解説します。

免税事業者のフリーランスの場合

現在、免税事業者のフリーランスは以下の対策・対応の検討が必要です。

免税事業者のフリーランスがインボイス制度導入前後に検討・対応すること

- 適格請求書発行事業者になるか検討する

- 免税事業者のままでいた場合の取引への影響を確認する

適格請求書発行事業者になるか検討する

適格請求書発行事業者になるには、消費税の課税事業者にならなければいけません。今までどおりの取引ができる反面、消費税の納税義務が発生します。

インボイス制度導入後も免税事業者のままでいることは可能ですが、免税事業者のままでは取引先の課税事業者が仕入税額控除を受けられない分、取引金額の減額などを求められる場合もあります。

インボイス制度導入前に、適格請求書を求められる取引はどの程度あるか、適格請求書発行事業者にならない場合の影響などを総合的に判断し、必要に応じて早めに手続きを進めましょう。

免税事業者のままでいた場合の取引への影響を確認する

インボイス制度導入後も、必ず適格請求書発行事業者にならないと今後の事業に影響があるとは限りません。

免税事業者でも、以下のいずれかに該当すれば事業に影響はありません。

-

取引相手(売上先)が消費者または免税事業者の場合

▶︎ 消費者や免税事業者は仕入税額控除は行わないため -

取引相手(売上先)が簡易課税制度適用事業者

▶︎ 簡易課税制度を選択している事業者であれば納税額の計算に適格請求書は不要

また、医療や介護など非課税のサービスなどを提供している事業者に対して、必要な物品などを販売している場合、適格請求書発行事業者でなくても取引に影響はないとされています。

出典:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

課税事業者のフリーランスの場合

インボイス制度が導入にあたり、課税事業者のフリーランスは以下のような対策や対応をする必要があります。

課税事業者のフリーランスがインボイス制度導入前後に検討・対応すること

- 適格請求書発行事業者の登録申請をする

- 適格請求書を発行するべき取引を確認する

- 税額計算方法を検討する

適格請求書発行事業者の登録申請をする

適格請求書発行事業者になるには、税務署に「適格請求書発行事業者の登録申請書」を提出し申請をします。

なお、適格請求書を発行するための登録番号が記載された登録通知書の発行には、現在最大約3ヶ月程度の期間を要するため、早めに申請しましょう。

【関連記事】

適格請求書発行事業者とは?登録方法と登録前に確認すべきポイントを解説

適格請求書を発行するべき取引を確認する

インボイス制度の導入後は、適格請求書の交付が必要な事業所と必要ではない事業者に分かれます。課税事業者は仕入税額控除を受けるために適格請求書が必要になりますが、免税事業者の場合、適格請求書の発行は不要です。

また、適格請求書の書式や交付方法(電子データまたは紙)も事前に決めておくとスムーズに取引ができます。

税額計算方法を検討する

消費税の納税方法は一般課税(本則課税)と簡易課税の2種類があります。

簡易課税を選択するには、基準期間(前々年)の課税売上額が5,000万以下であり、消費税簡易課税制度選択届出書を提出しているなどの要件を満たしている必要があります。

現在本則課税を選択している場合でも、受け取る請求書の発行事業者が免税事業者である場合は、インボイス制度導入後に納税負担が大きくなってしまう可能性があります。そのため、取引内容を再確認して必要に応じて簡易課税制度の利用を検討しましょう。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

インボイス制度を機に課税事業者になると特例の対象となり負担軽減ができる

インボイス制度導入を受け、免税事業者が課税事業者になった場合の負担軽減措置として、以下の特例が設けられました。

2割特例

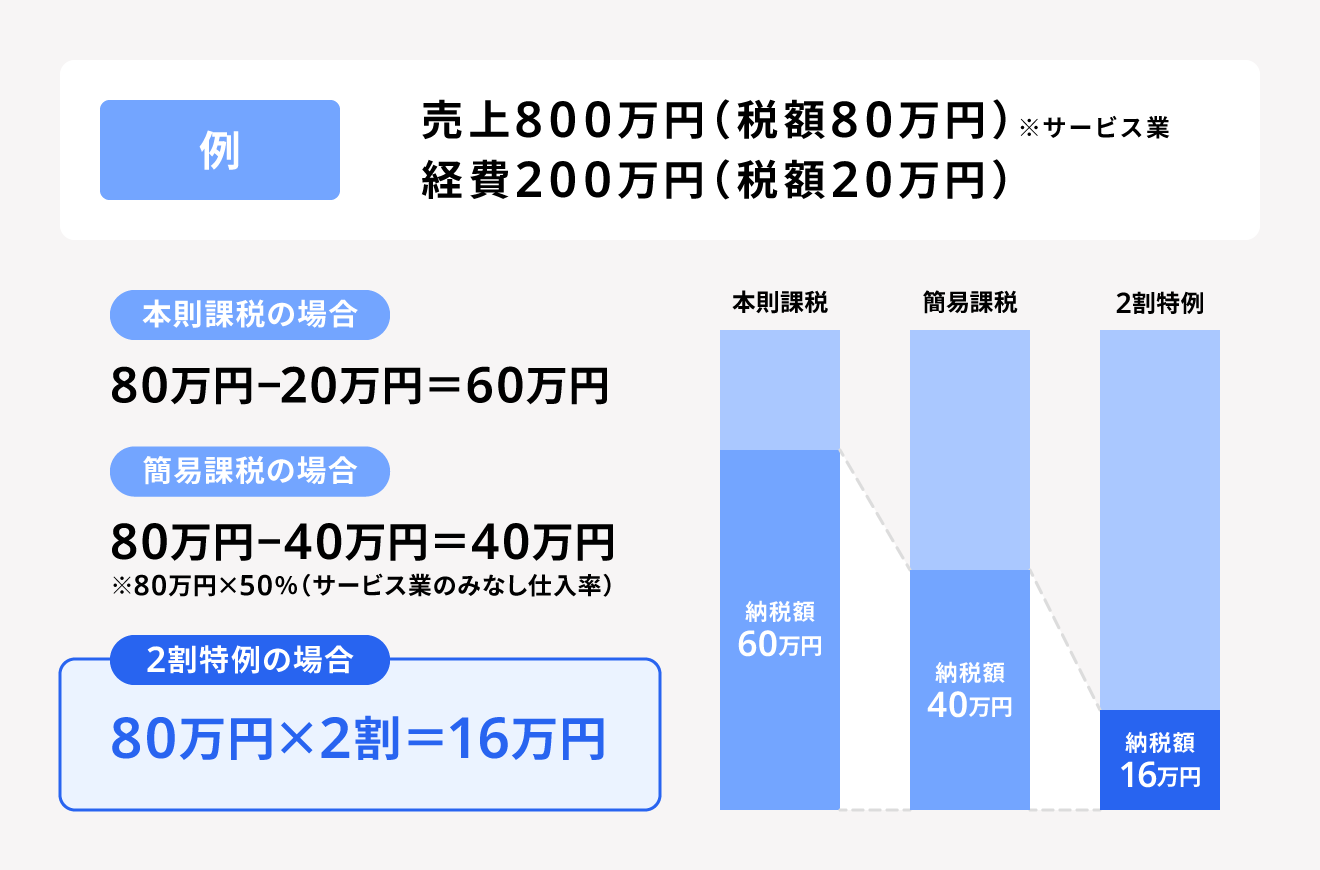

インボイス制度に対応するために免税事業者が課税事業者になった場合、一定期間納税する消費税額を売上税額の2割とする負担軽減措置が用意されています。これを2割特例といいます。

2割特例の対象事業者は、適格請求書発行事業者になるために免税事業者から課税事業者になった事業者です

以下の図のように本則課税や簡易課税に比べて、2割特例を適用すると大幅に税負担が軽くなることがわかります。

なお、インボイス制度導入の2023年10月1日から適格請求書発行事業者に登録された場合、2割特例を利用できるのは、2023年10月分の申告から2026年分の申告までです。

出典:財務省「インボイス制度、支援措置があるって本当!?」

少額特例

少額特例は、国内で行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿を保存していれば仕入税額控除が認められるという内容です。

-

対象者:

・基準期間における課税売上高が1億円以下の事業者

・特定期間における課税売上高が5,000万円以下である事業者 - 対象期間:2023年10月1日から2029年9月30日まで

出典:財務省「小規模事業者に対する納税額に係る負担軽減措置(案)」

免税事業者のフリーランスと取引のある事業者が気をつけること

免税事業者のフリーランスと取引のある事業者は、インボイス制度の導入によって税負担が増える可能性があります。それを懸念して現在の取引内容の見直しや、取引価格の交渉を検討している事業者は以下のことに注意しましょう。

一方的な価格変更や取引停止の通達は下請法・独占禁止法に該当する可能性がある

インボイス制度導入後、親事業者(買い手)から下請事業者であるフリーランス(売り手)に対して、一方的な価格変更や取引停止を行うと下請法や独占禁止法に該当する可能性があります。

お互い協議をして納得したうえで取引価格や取引停止が決まった場合は、下請法・独占禁止法には該当しません。

下請事業者であるフリーランス(売り手)が免税事業者のままでいる場合には、これらのリスクがあることを把握したうえで交渉を進めるようにしましょう。

【関連記事】

下請法とは?インボイス制度導入で下請法・独占禁止法に違反しないためのポイントについて解説

まとめ

インボイス制度の導入後、フリーランスが受ける影響やその大きさは、現在課税事業者か免税事業者かによって異なります。

現在課税事業者の場合は、すでに消費税を納税しているため大きな変化はありませんが、免税事業者が適格請求書発行事業者になると納税義務が発生するため影響が大きくなります。

取引状況や取引先の納税状況、適格請求書発行事業者になる場合、ならない場合の負担の違いなどを含めて、対応方法を検討して進めていきましょう。

また2024年秋ごろにフリーランスの労働環境の整備を目的としたフリーランス新法の施行が予定されています。詳しくは「フリーランス新法とは?制定される背景や企業に求められる対応を解説!」をご覧ください。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度で売上1000万円以下の免税事業者のフリーランスにどのような影響がある?

免税事業者のままでいると適格請求書が発行できないため、自身との取引にかかる消費税額分は仕入税額控除の対象外となります。

取引先に課税事業者がいた場合、取引先の納税負担が増えてしまうことが考えられます。それを理由に取引内容の見直しや価格の交渉をされる可能性があるでしょう。

詳しくは免税事業者のフリーランスである場合をご覧ください。

インボイス制度に対応するか判断するポイントは?

フリーランスがインボイス制度に対応するか判断するポイントは、取引先が課税事業者か免税事業者または簡易課税選択事業者かによって異なります。

詳しくは記事内「インボイス制度導入までにフリーランスが行うべき対策・対応」をご覧ください。