2023年10月1日から始まる

インボイス制度とは?

インボイス制度が

まるっと分かる完全ガイド

インボイス制度とは?

インボイス制��度とは、「適格請求書等保存方式」のことで、2023年10月1日より導入されます。

一定の要件を満たした適格請求書(インボイス)を用いて消費税の仕入税額控除を計算し、

証拠資料として保存することで仕入税額控除が適用される仕組みになっています。

インボイス制度導入でどう変わる?

1.仕入税額控除の適用要件が変わる

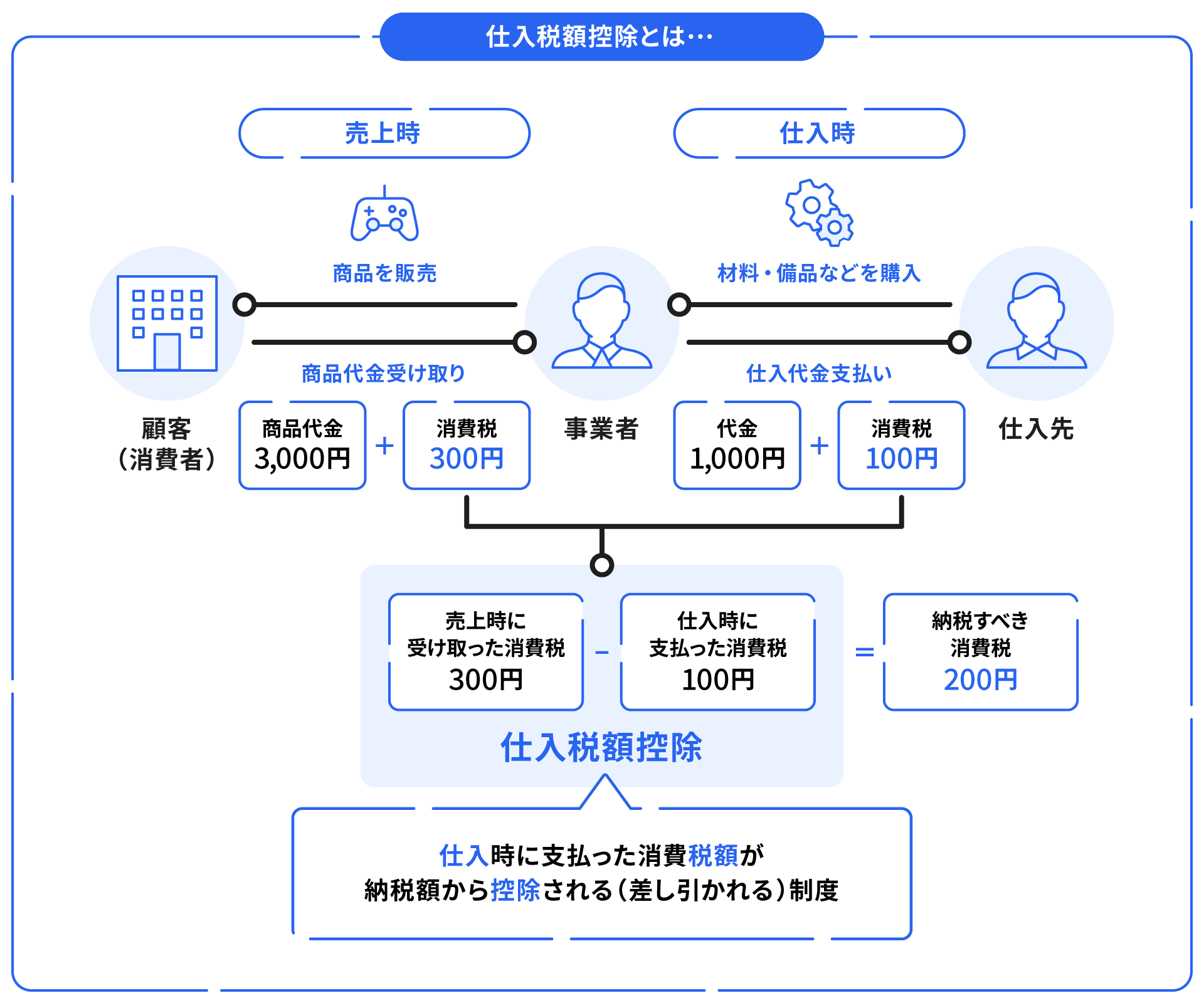

消費税の納付税額は、自社の売上時の消費税額(売上税額)から自社が仕入れ時等に掛かった際の消費税額を差し引き、差分を納税します。この仕組みを「仕入税額控除」といいます。

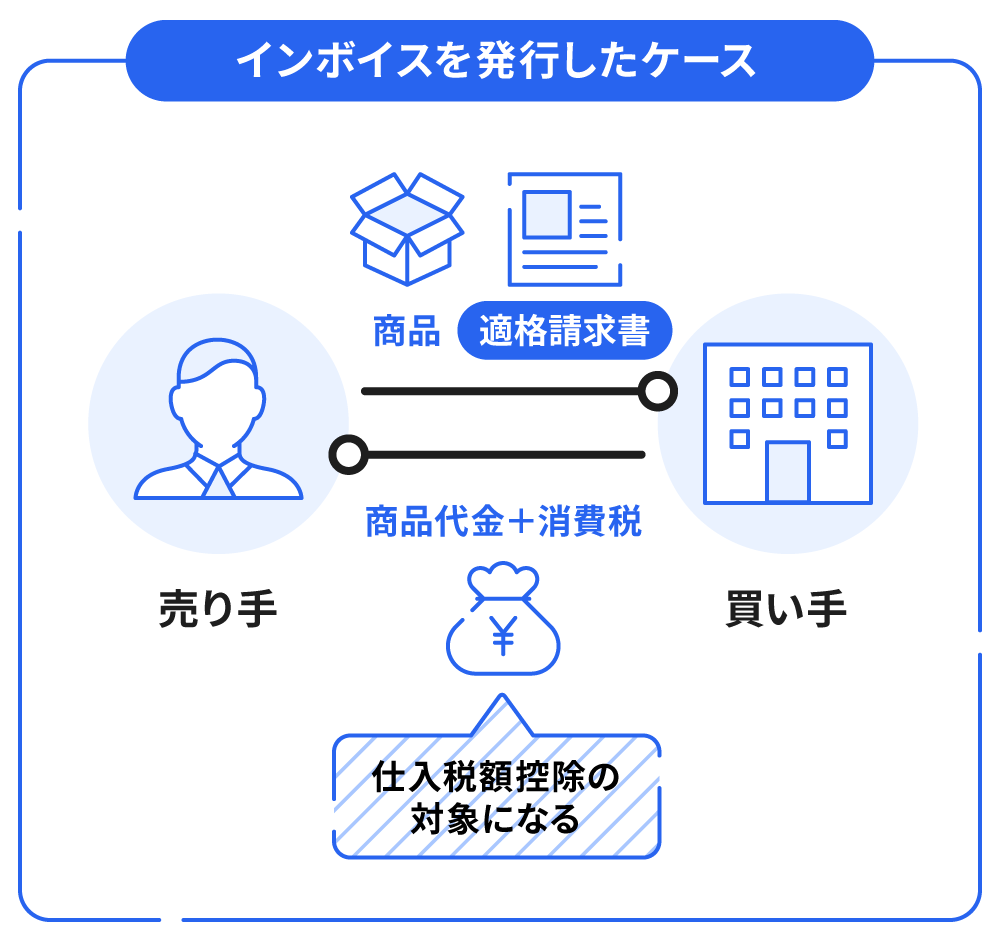

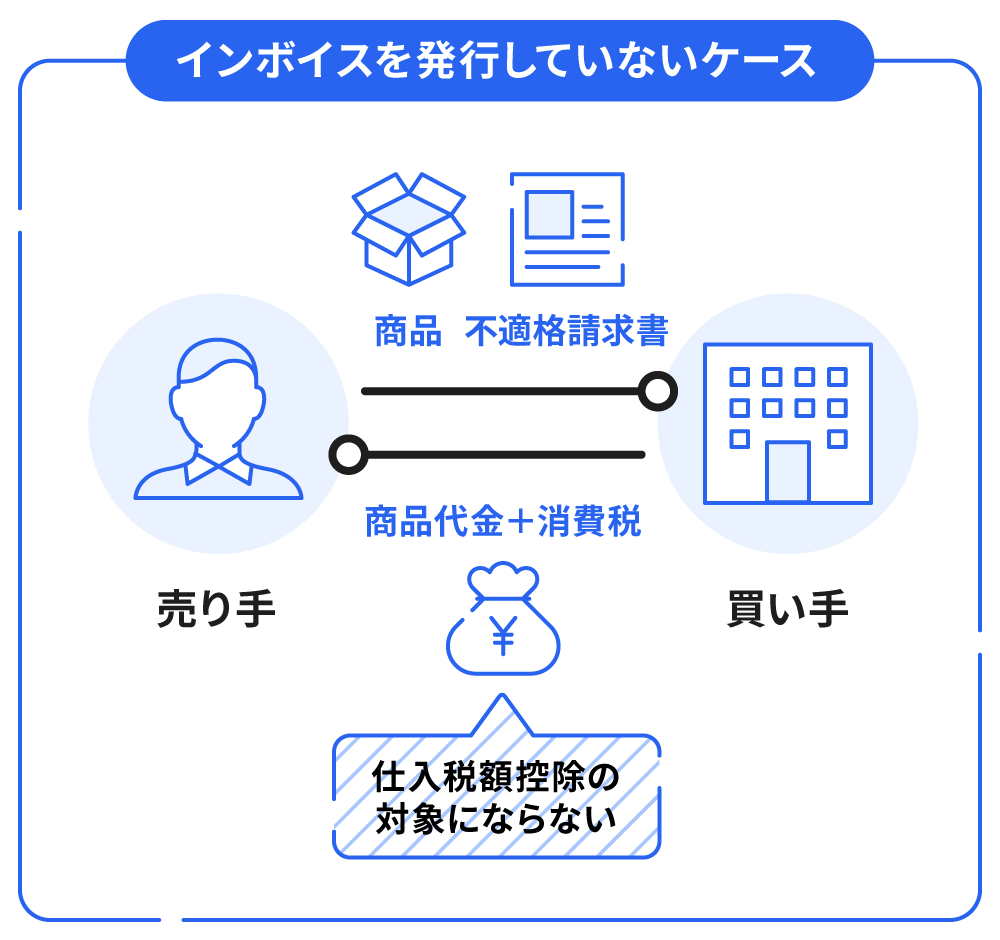

インボイス制度導入後は、適格請求書(インボイス)が発行された取引のみ、仕入税額控除の対象となります。

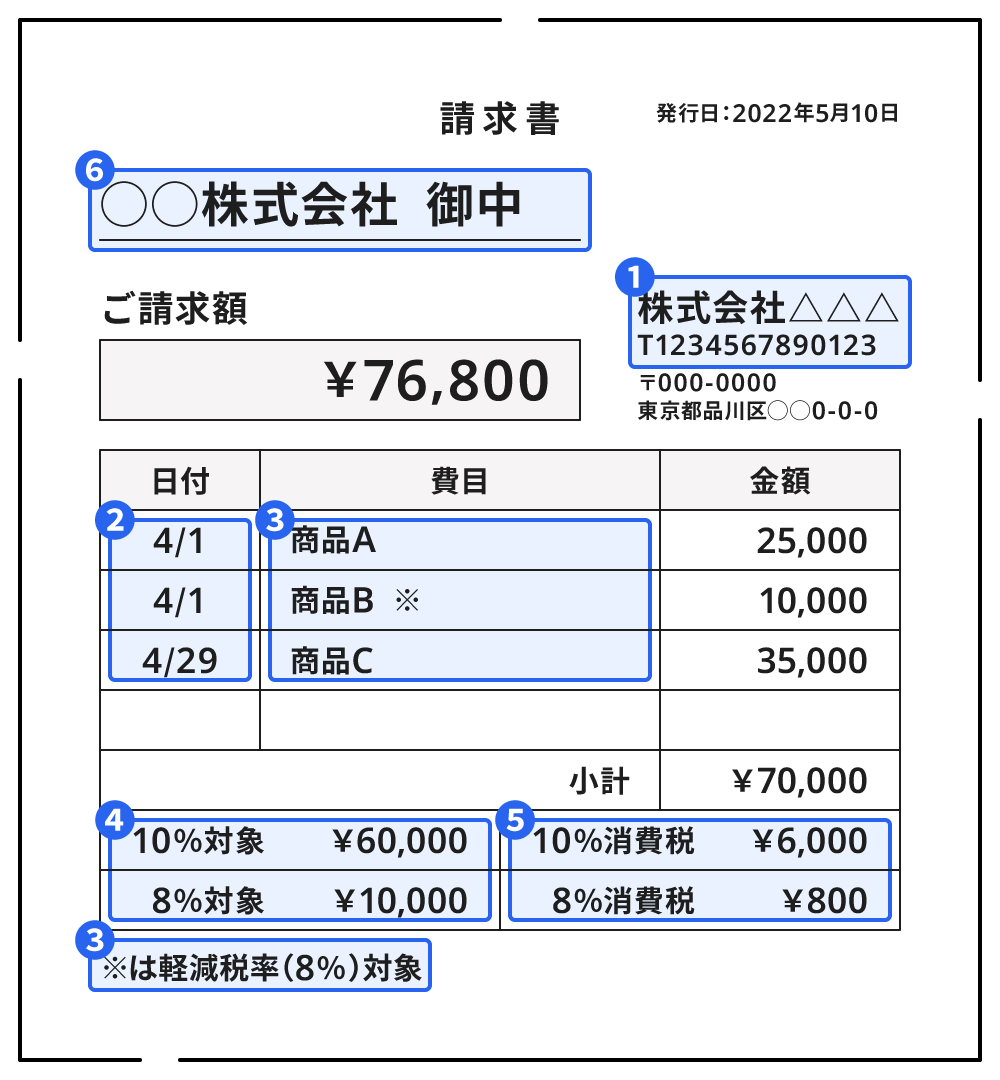

2.区分請求書から適格請求書へ書式に変わる

適格請求書とは、適用税率や消費税額の記載を義務づけた請求書のことです。

適格請求書の記載項目

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

区分請求書の項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の追加が必要になります。

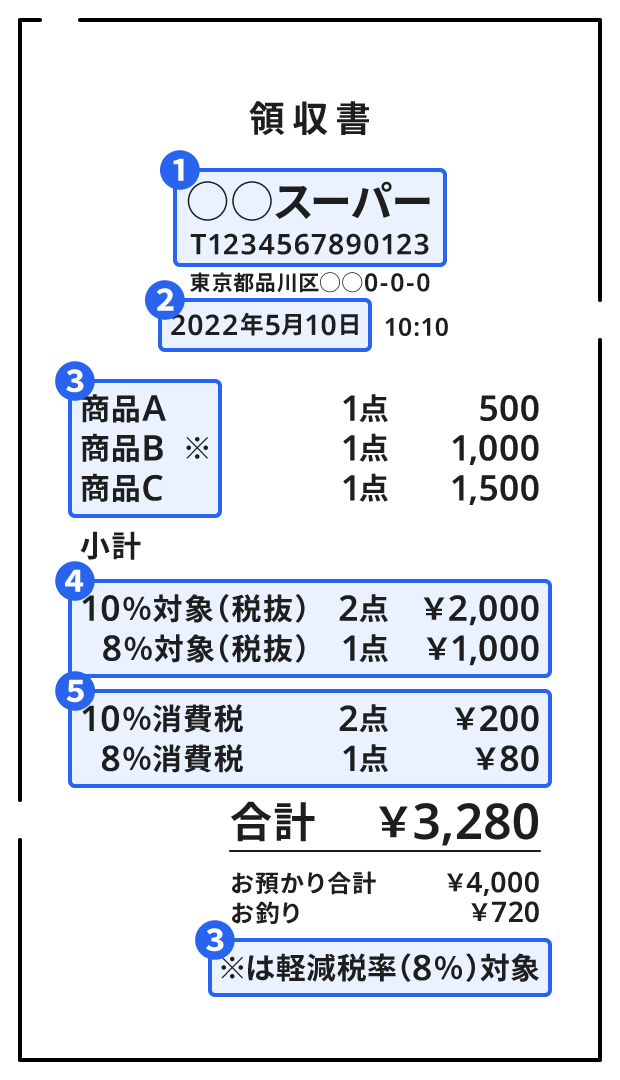

小売業・飲食�業・タクシー業などは適格簡易請求書でもOK

不特定かつ多数の人々に対して販売やサービス提供を行っている場合は、適格請求書に代えて「適格簡易請求書」を発行することが認められています。

適格簡易請求書の記載項目

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

上記の項目があればレシートや領収書でも適格簡易請求書として発行できます。

インボイス制度開始までに

対応すべきこと

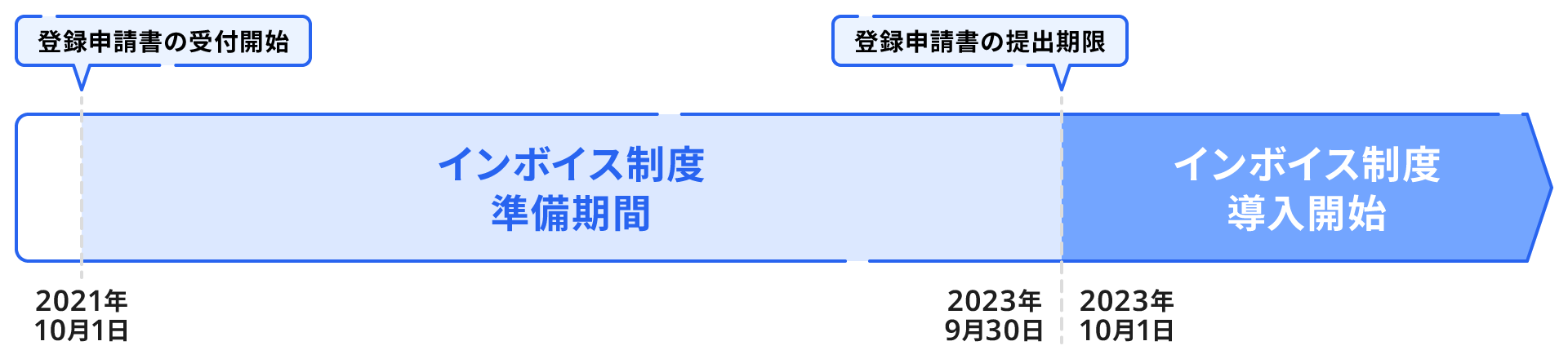

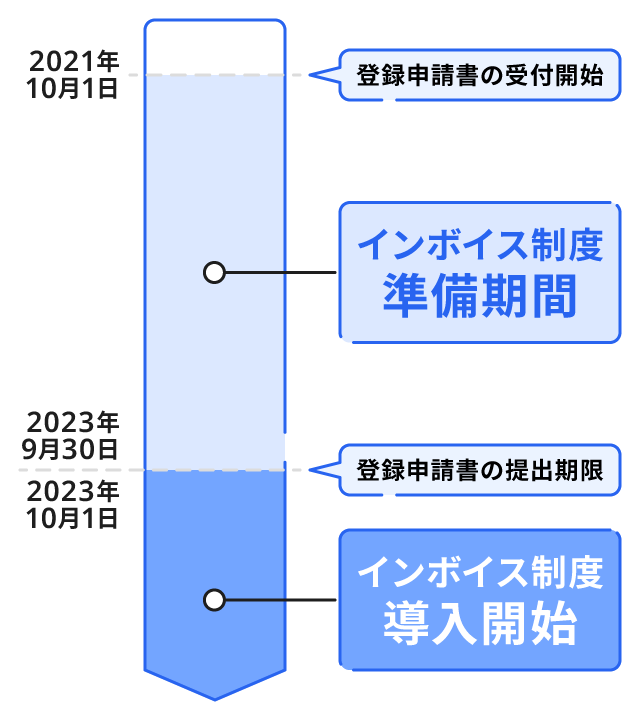

インボイス制度導入前後のスケジュール

インボイス制度導入までにやることリスト

適格請求書発行事業者の登録申請

適格請求書発行事業者の登録申請

インボイス制度が開始される2023年10月1日からインボイスの発行を行うためには、2023年9月30日までに登録申請書を税務署へ提出する必要があります。

適格請求書発行事業者の登録申請を行えるのは「課税事業者」のみです。現在、免税事業者の方は、まず自社の業績や取引先の状況を踏まえて、課税事業者になるか検討しましょう。

課税事業者も免税事業者も

freeeを使って登録申請を効率的に!

まずはインボイス登録申請から!

5分で登録申請書を作成

フォームに従って項目を入力していくだけで簡単に適格請求書発行事業者の登録申請書が作成でき、消費税の免税事業者がインボイス登録申請を行う場合には「簡易課税制度選択届出書」も同時に作成が可能です。

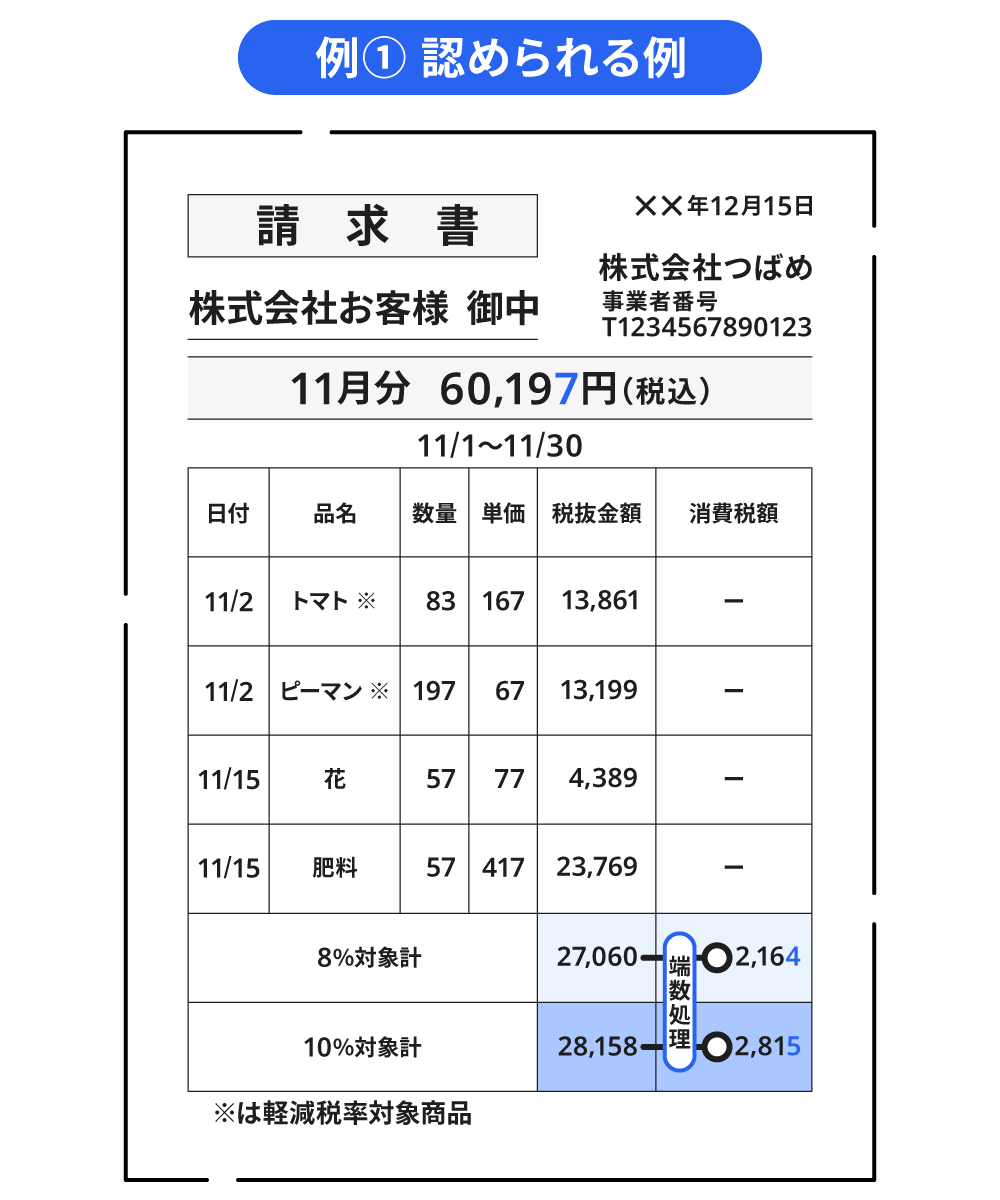

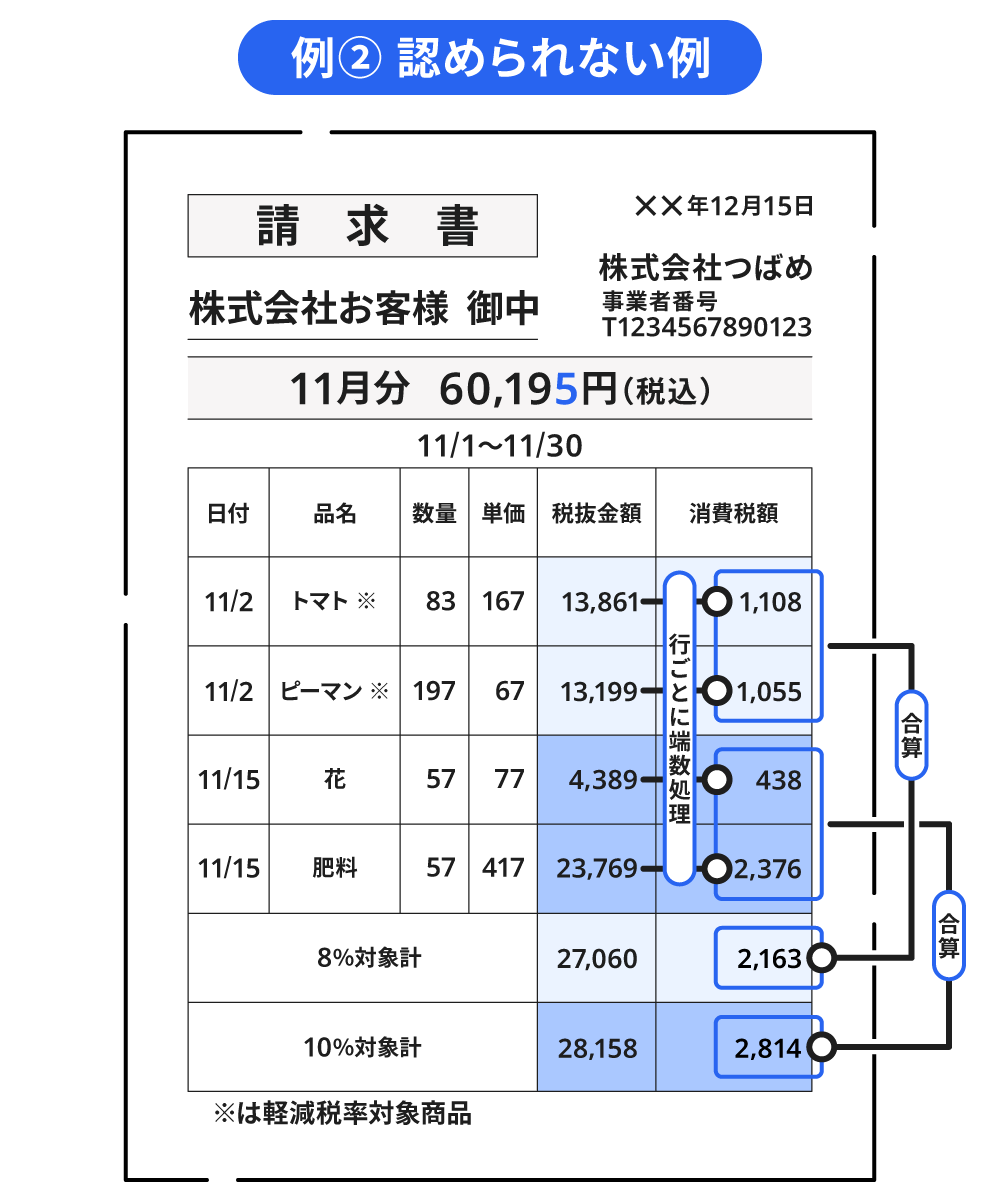

消費税の端数処理の見直し

インボイス制度が開始されると、1つの適格請求書で標準税率10%と軽減税率8%が混在する場合は、一度それぞれの税率で端数処理を行い、その後に合算した金額を記載する必要があります。

無料で使えるfreee請求書は

インボイス制度に対応!

インボイス制度に対応した

請求書を無料で簡単に作成!

freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、インボイス制度に対応した適格請求書を発行することが可能です。さらに「適格簡易請求書」や 「適格返還請求書」にも対応。モレなくミスなく請求業務を実施いただけます。

適格請求書(インボイス)の保存方法を検討

適格請求書(インボイス)は、発行する側も受け取る側も正しく保存する必要があります。

保存した適格請求書の写しや電磁的記録については、交付日もしくはサービスを提供した日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間保存しなければなりません。

freee請求書で適格請求書作成から

保存まで完結!

請求書を作成するだけで電子保存

インボイス制度が始まるとインボイスの写しの保存が義務化されます。freee請求書で請求書や納品書を作るだけで、インボイスの電子保存が完了。電子帳簿保存法にも対応しているため、電子保存完全義務化にも安心して対応いただけます。

インボイス制度にまつわるQ&A

A1. インボイス制度は2023年(令和5年)10月1日より導入されます。

A2. 適格請求書を発行できるのは、適格請求書発行事業者のみです。適格請求書発行事業者になるためには、「適格請求書発行事業者の登録申請書」を税務署に提出し、審査を受ける必要があります。

なお、適格請求書発行事業者の登録申請ができるのは、消費税の課税事業者に限られます。法人や個人事業主、フリーランスなどの事業形態は問いませんが、免税事業者は登録できません。

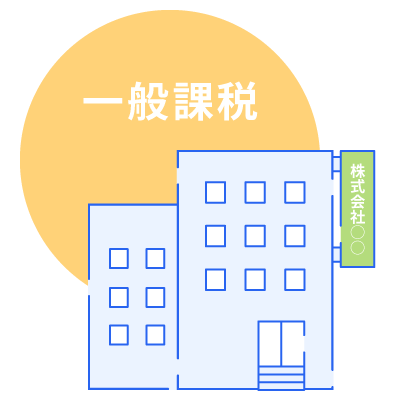

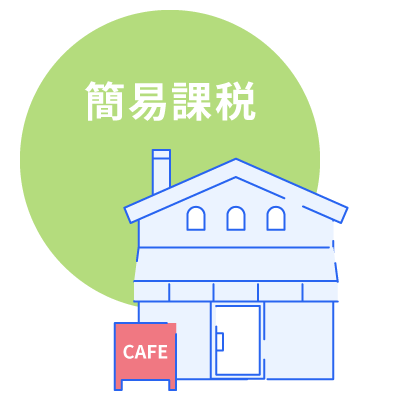

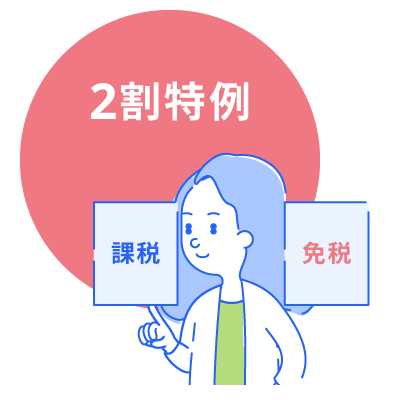

A3. 消費税の納税制度は「一般課税」「簡易課税」「2割特例」の3種類があります。簡易課税と2割特例は条件を満たしている場合に適用できます。

A4. インボイス制度導入後は請求書や領収書などの様式を変更する必要があります。会計ソフトや受発注ソフトの導入などの事業者負担を軽減する支援措置として「IT導入補助金」が設けられています。詳しくは「IT導入補助金を活用してインボイス制度に対応する方法とは?」をご覧ください。

選べる3つの消費税制度

適用対象者

税課税事業者

メリット

預かった消費税より支払った消費財が多い場合、還付される可能性がある

適用対象者

2年前(基準期間)の課税売上が

5千万円以下の場合

メリット

- 記帳がシンプルで楽

- 業種や過去の実績によっては、一般課税より納税額が減る可能性も

適用対象者

免税事業者からインボイス

発行事業者になるの場合

メリット

- 記帳がシンプルで楽

- 納税額が売上税額の2割に軽減されるため、卸売業以外なら一番お得な消費税制度

インボイス制度がわかる!

お役立ち情報

インボイス制度を正しく理解できるfreeeの完全ガイド!

2023年10月1日から導入のインボイス制度を正しく理解するためのガイドページを特設!さらに無料でダウンロード可能な実務対応ガイドブックもご用意しています。

3つの質問で簡単!

インボイス制度対応簡易診断

インボイス制度に対応すべきかどうかは、取引先によって異なります。freeeでは、自身がインボイス制度に対応すべきかどうかを簡易診断が可能です!

インボイス制度にまつわる

お役立ち情報はこちら

freeeでは、インボイス制度にまつわる疑問を詳しく解説しています。インボイス制度導入前後にまつわる情報を知りたい方はぜひ参考にしてください。