確定申告書Aの書き方まとめ|申告書作成に必要な源泉徴収票の見方についても解説

2022年提出(2021年分)の確定申告までは、確定申告書には確定申告書Aと確定申告書Bがあります。確定申告書Aは主に会社員やパート・アルバイトの人が使用する申告書です。

2023年1月(2022年分)以降の確定申告では、確定申告書Aは廃止され、確定申告書Aと確定申告書Bが統合した確定申告書を使用することになります。2021年分以前の申告については、確定申告書Aを使用して問題ありません。

本記事では、確定申告書Aを使用して確定申告をするケースや確定申告書Aの書き方、作成時に必要となる源泉徴収票の見方について解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告書Aとは

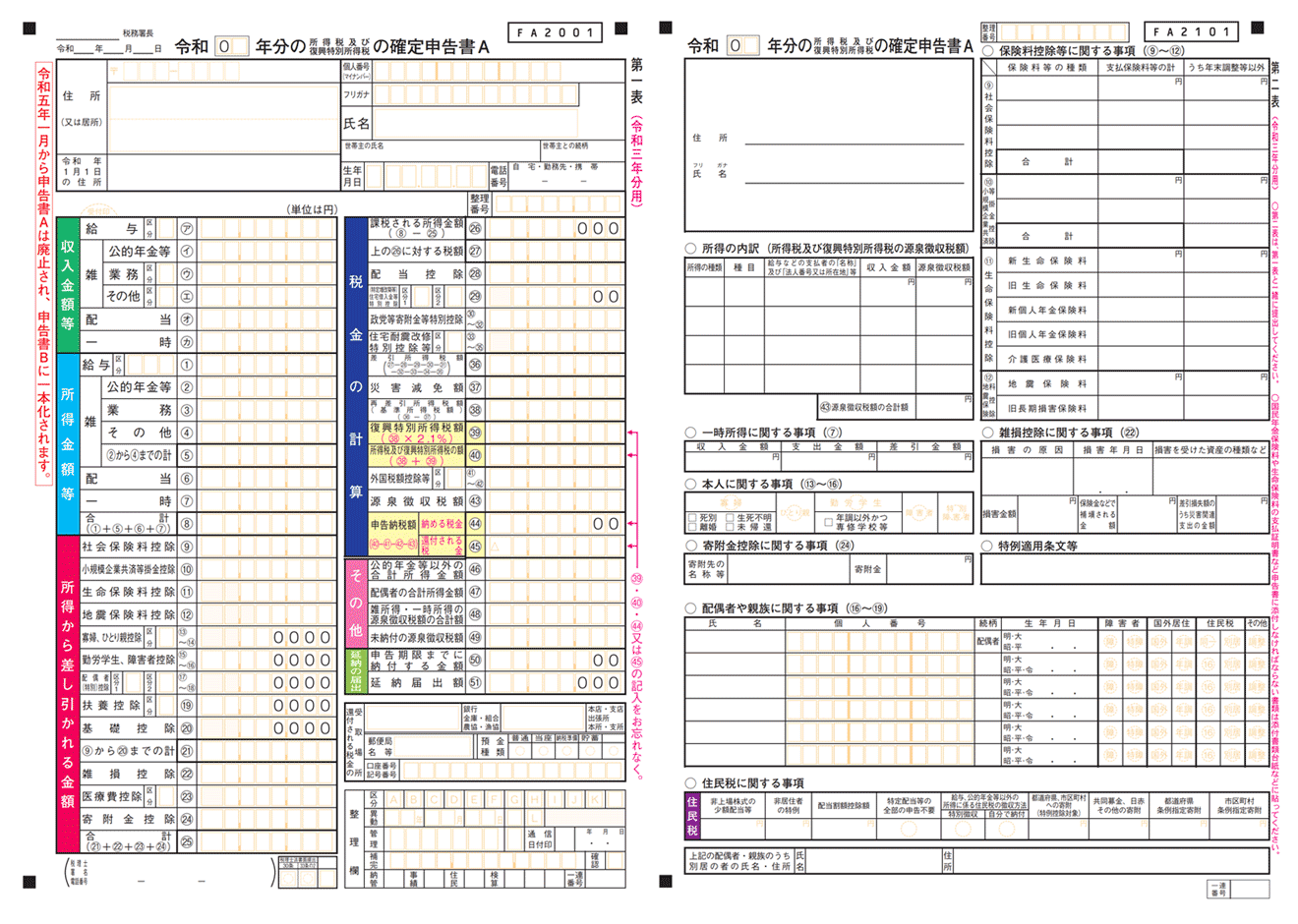

出典:国税庁「確定申告書A【令和三年分用】(左:第一表、右:第二表)」

確定申告書Aとは、所得の種類が「給与所得」「雑所得」「配当所得」「一時所得」の人が使用する申告書です。そのため、確定申告書Aは主に会社員やパート・アルバイトで給与所得を得ている人や老齢年金や株の配当金をもらっている人、生命保険の一時金をもらった人が使用します。

会社員は通常、会社が年末調整を行いますが、年の途中で退職をした場合や副業をして給与所得以外の所得がある場合は確定申告をする人が多いです。

ただし、確定申告書Aは2022年分の確定申告から、確定申告書Bと統一されることになりました。そのため、今まで確定申告書Aで確定申告していた人も、2022年分以降は統一された確定申告で申告するようにしましょう。

新しい確定申告書の書き方については、別記事「【2023年提出分】確定申告書の書き方を記入項目別にわかりやすく解説」をご覧ください。

確定申告書Aと確定申告書Bの違い

確定申告書Aと確定申告書Bは、申告者の所得によって使い分けがされています。上述したように確定申告書Aの対象となる人は、給与所得・雑所得・配当所得・一時所得を得ている場合のみです。

確定申告書Aは所得の種類が限られているのに対し、確定申告書Bは原則として、すべての所得を対象とした申告書になります。

確定申告書Aは使用する所得を制限している事もあり、記入する項目数が少なく簡易的になっています。

確定申告書Aの対象となる所得でも確定申告書Bを使用することは可能ですが、確定申告書Bは記入項目が多く、作成が複雑なため、給与所得や雑所得の人は確定申告書Aを使用するケースが一般的です。

確定申告とは

確定申告とは、1年間の所得を計算して納税額を算出し、申告・納税する一連の手続きのことをいいます。

算出された納税額よりも、すでに納めている金額の方が少なければ、追加分の税金を納める必要があります。それとは逆に、多く納め過ぎていた場合は、確定申告をすることで過払い分が還付される仕組みとなっています。

会社員の場合は、会社が年末調整というかたちで個人に代わり、税務署へ申告・納税をしてくれます。ただし、医療費控除や地震保険料控除などがある場合や、副業所得が20万円を超えた場合は、個人で確定申告をしなければなりません。

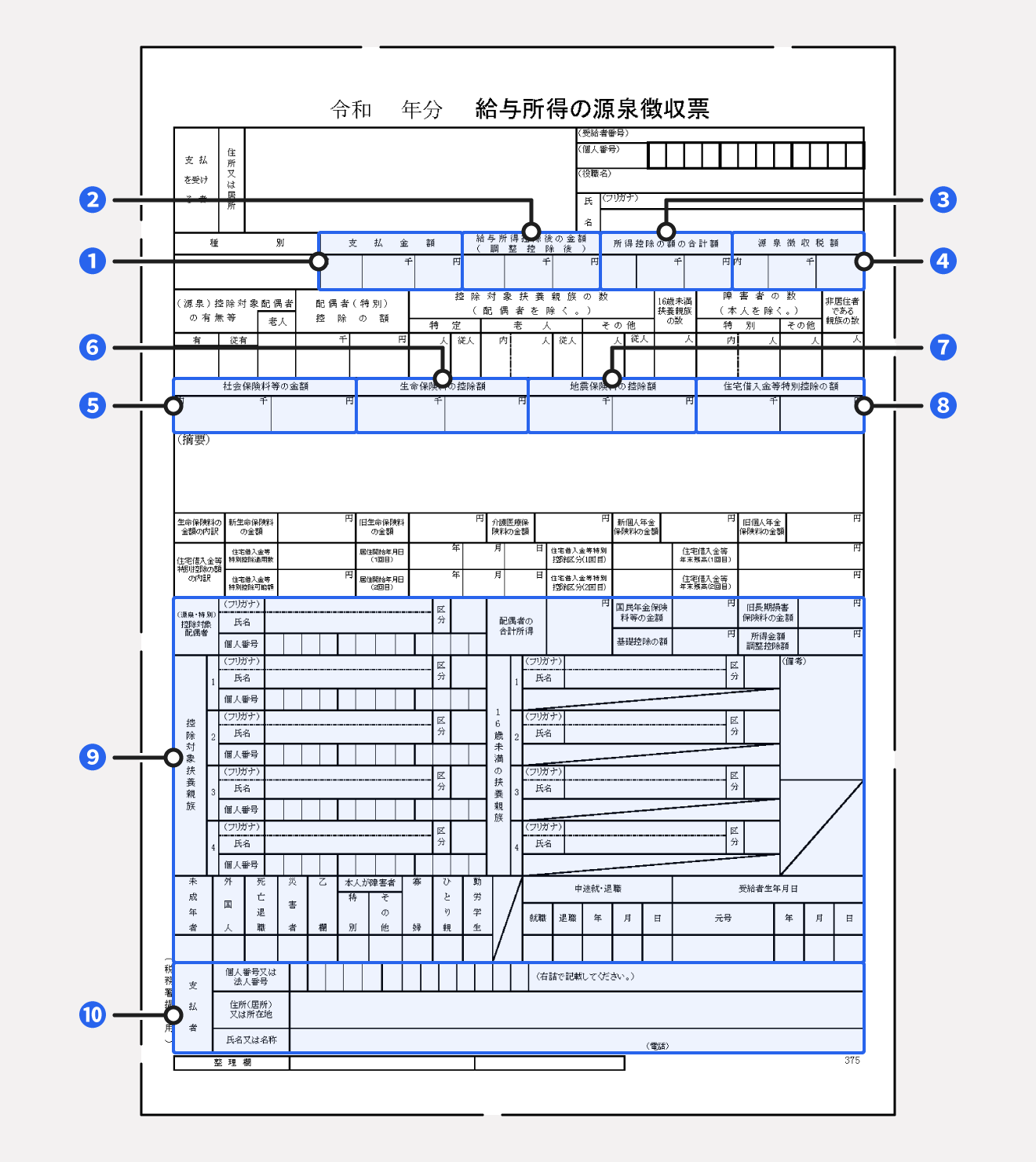

会社員が個人で確定申告をする際には、会社が発行する「源泉徴収票」に書かれた支払金額

や給与所得控除後の金額の内容を転記する必要があります。会社から源泉徴収票をもらったら大切に保管しておきましょう。源泉徴収票の見方は、次の項目で詳しく解説します。

【関連記事】

源泉徴収票の見方は? 確定申告で添付は必要か

源泉徴収票の見方

源泉徴収票は、会社が従業員に対して1年間に支払った給与の詳細を集計した書類で、年末調整が行われたあとの12月分もしくは1月分の給与明細と一緒に交付されます。

会社が発行する源泉徴収票の正式名称は「給与所得者の源泉徴収票」といいます。

確定申告書Aを作成するにあたって、源泉徴収票に記載されている必要な情報は以下のとおりです。

確定申告書Aを作成する際に必要な源泉徴収票の項目

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

- 社会保険料等の金額

- 生命保険料の控除額

- 地震保険料の控除額

- 住宅借入金等特別控除の額

- 控除対象配偶者・控除対象親族・16歳未満の扶養親族

- 支払者

1. 支払金額

支払金額に記載されているのは、該当年の1月から12月に会社から受取人本人に支払われた給与・賞与の合計額です。

この欄には手取りの金額ではなく、額面の金額が記載されています。

2. 給与所得控除後の金額

給与所得控除後の金額とは、支払金額から給与所得控除額が差し引かれた金額です。給与所得控除の金額は、国税庁の「No.1410 給与所得控除」で確認できます。

3. 所得控除の額の合計額

所得控除の額の合計額とは、社会保険料控除や扶養控除、生命保険控除などの控除額の合計が入ります。

【関連記事】

確定申告の所得控除は15種類! 税額控除との違いも解説

4. 源泉徴収税額

源泉徴収税額とは、年末調整によって決定した源泉徴収税の金額です。

5. 社会保険料等の金額

社会保険料等の金額とは、厚生年金や雇用保険、健康保険などの社会保険料の合計金額です。

6. 生命保険料の控除額

7. 地震保険料の控除額

納税者が特定の損害保険契約等に係る地震等保険料または掛金を支払った場合には、最大5万円の所得控除を受けることができます。該当欄にはその金額が記載されます。

出典:国税庁「No.1145 地震保険料控除」

8. 住宅借入金等特別控除の額

住宅借入金等特別控除の額には、受取人本人が住宅ローンなどを利用して住宅の購入や増改築をし、一定の要件に当てはまる場合に控除される金額です。

出典:国税庁「No.1225 住宅借入金等特別控除の対象となる住宅ローン等」

9. 控除対象配偶者・控除対象親族・16歳未満の扶養親族

配偶者控除の対象となる配偶者、扶養控除の対象となる扶養親族、扶養控除が適用されない16歳未満の親族の情報が記載されます。

10. 支払者

給与支払会社(勤め先の会社)の社名や住所、電話番号などが記載されています。

確定申告書A 第一表の書き方

確定申告書Aは、第一表と第二表の2枚の書類で構成されており、確定申告をする際には、どちらにも記入する必要があります。

前述した通り、確定申告書Aは主に給与所得のある会社員が使用する申告書です。確定申告書Aに記入する前に、源泉徴収票が必要になるため、必ず準備しておくようにしましょう。

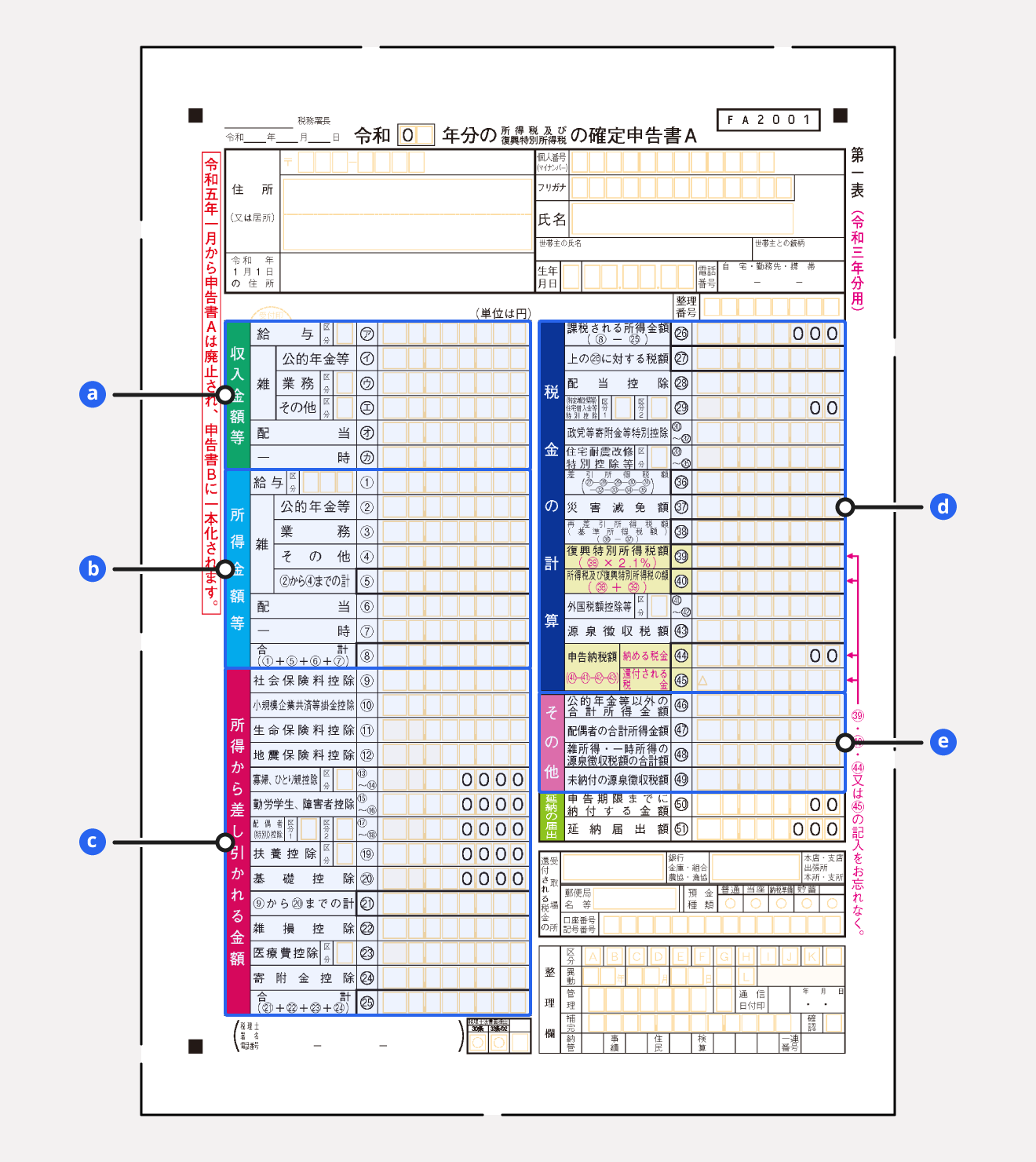

確定申告書A第一表は、主に5つのブロックで分けられています。ブロックごとに解説していきます。

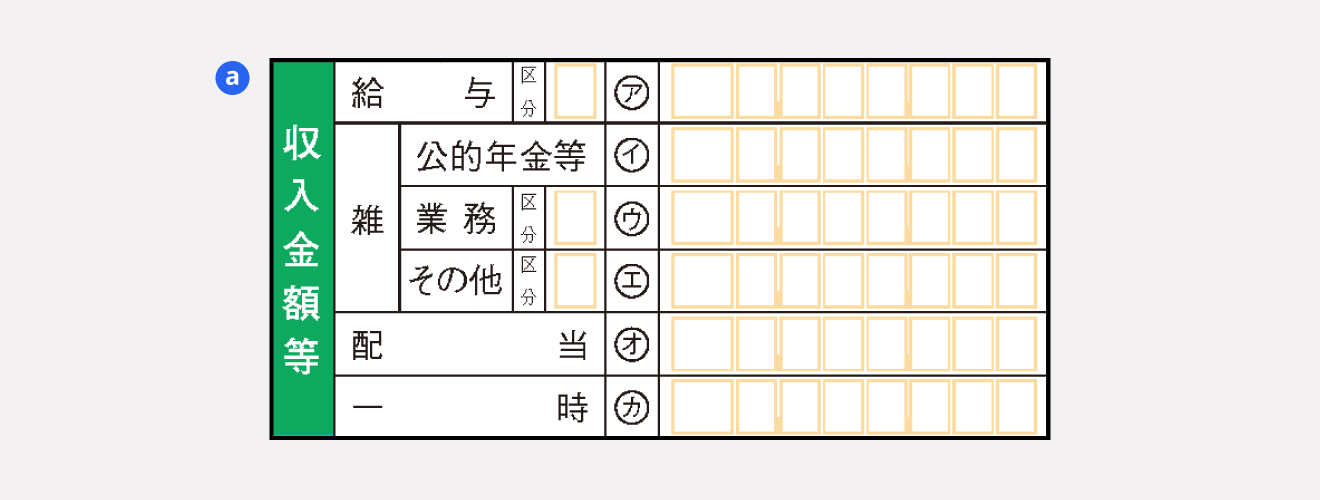

a. 収入金額等

「収入金額等」には給与や公的年金、株式の配当などを記入します。この欄に入れる金額は手取り額ではなく、支給額(支払金額)になるので注意してください。

公的年金の所得がある人で、基礎年金と企業年金を受け取っている場合は、公的年金等の欄にその合計額を記入します。

給与所得がある人は、会社から交付される源泉徴収票の「1. 支払金額」に記載された給与・賞与の金額以下の箇所を確定申告書Aの「収入金額等」に記入します。

源泉徴収票では、会社から支払われた金額(収入)や、実際に受け取った金額(所得)、所得控除額(所得控除)などを確認できます。確定申告の際には、この「収入」「所得」「所得控除」の3つを記入しましょう。

【関連記事】

所得とは? 収入との違いや種類別の計算方法を解説

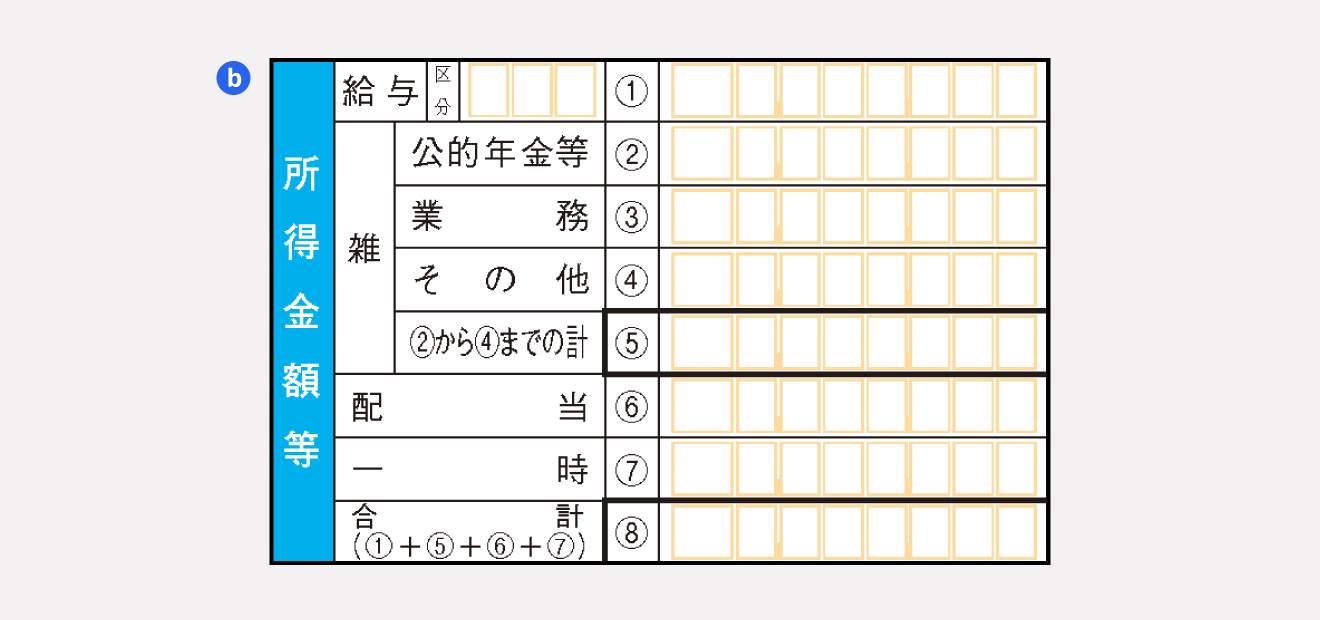

b. 所得金額等

源泉徴収票の「2. 給与所得控除後の金額」を、確定申告書A 第一表「2.所得金額等」内の「給与①」欄に記入します。

「給与①」以外にも所得の種類によって記入欄が分けられています。それぞれの欄に記入する所得は以下となります。

確定申告書A第一表「所得金額等」の記入項目

- 給与①:源泉徴収票「給与所得控除後の金額」

- 公的年金等②:国民年金、厚生年金などで得た所得

- 業務③:原稿料や講演料、ネットショップでの販売などで得た所得

- その他④:生命保険の年金や暗号資産取引などで得た所得

- 配当⑥:株式の配当や投資信託の収益で得た所得

- 一時⑦:賞金や懸賞の当選金、生命保険の一時金などで得た所得

- ②から④までの計⑤:公的年金等・業務・その他の所得の合計

- 合計⑧:①+⑤+⑥+⑦

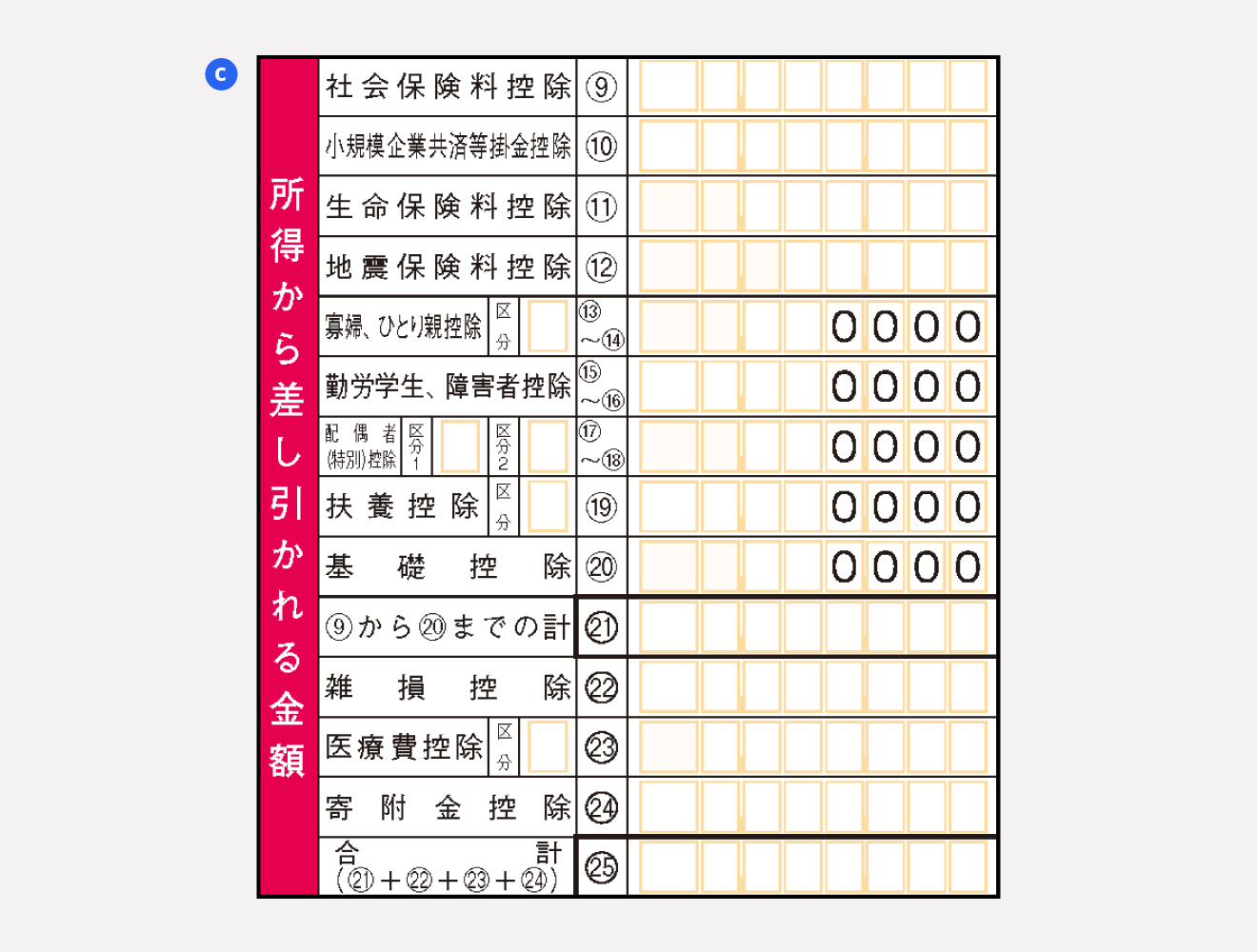

c. 所得から差し引かれる金額

「所得から差し引かれる金額」の欄には、各種控除額を記入します。

たとえば、源泉徴収票に記載されている社会保険料控除や生命保険料控除、すべての人に適用される基礎控除(48万円)などです。

該当する控除をすべて記入したら、㉕の欄に㉑+㉒+㉓+㉔の合計金額を記入します。

所得から差し引かれる金額に入れる控除は以下があります。

所得控除一覧

| 控除の種類 | 適用条件 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた | 「(損害金額 + 災害等関連支出の金額 − 保険金等の額)− 総所得金額等 × 10%」と「(災害等関連支出の金額 − 保険金等の額)− 5万円」のいずれか多い方 |

| 医療費控除 | 一定額以上の医療費を支払った ※生計を同じくする配偶者やその他の親族も含まれる |

(支払った医療費 − 保険金などで補填される金額)− 10万円※ ※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った ※生計を同じくする配偶者やその他の親族も含まれる |

支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で支払った保険料がある | 一定の方法で計算した金額

(最大12万円) |

| 地震保険料控除 | 地震保険料を支払った | 一定の方法で計算した金額

(最大5万円) |

| 寄附金控除 | ふるさと納税をはじめ、国・自治体や認定NPO法人などに対して寄附をした | 「寄附金支出合計額」と「総所得金額等 × 40%」のいずれか少ない方から2,000円差し引いた額 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦で一定の要件を満たしている (※)寡夫控除は2020年度分よりひとり親控除に変更 |

27万円 |

| ひとり親控除 | 納税者がひとり親で一定の要件を満たしている | 35万円 |

| 勤労学生控除 | 学校に行きながら働いている ※ただし、合計所得金額が85万円以下 |

27万円 |

| 配偶者控除 | 納税者の合計所得が1,000万円以下で、生計を同じくする配偶者の合計所得が58万円以下である

(給与のみの場合は給与収入が123万円以下) |

納税者本人の所得金額と控除対象配偶者の年齢に応じた金額

・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が58万円超133万円以下である | 納税者本人の所得金額と控除対象配偶者の所得金額に応じた金額 最大38万円 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養していて、被扶養者の合計所得金額が58万円以下である | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 原則、全ての人に適用 | 納税者の所得金額に応じた金額 (最大95万円) |

| 特定親族特別控除 | ⽣計を同じくする特定親族(19歳以上23歳未満、合計所得金額が58万円超123万円以下)がいる | 特定親族の合計所得金額に応じた金額 (特定親族一人につき、最大63万円) |

【関連記事】

確定申告の所得控除は15種類! 税額控除との違いも解説

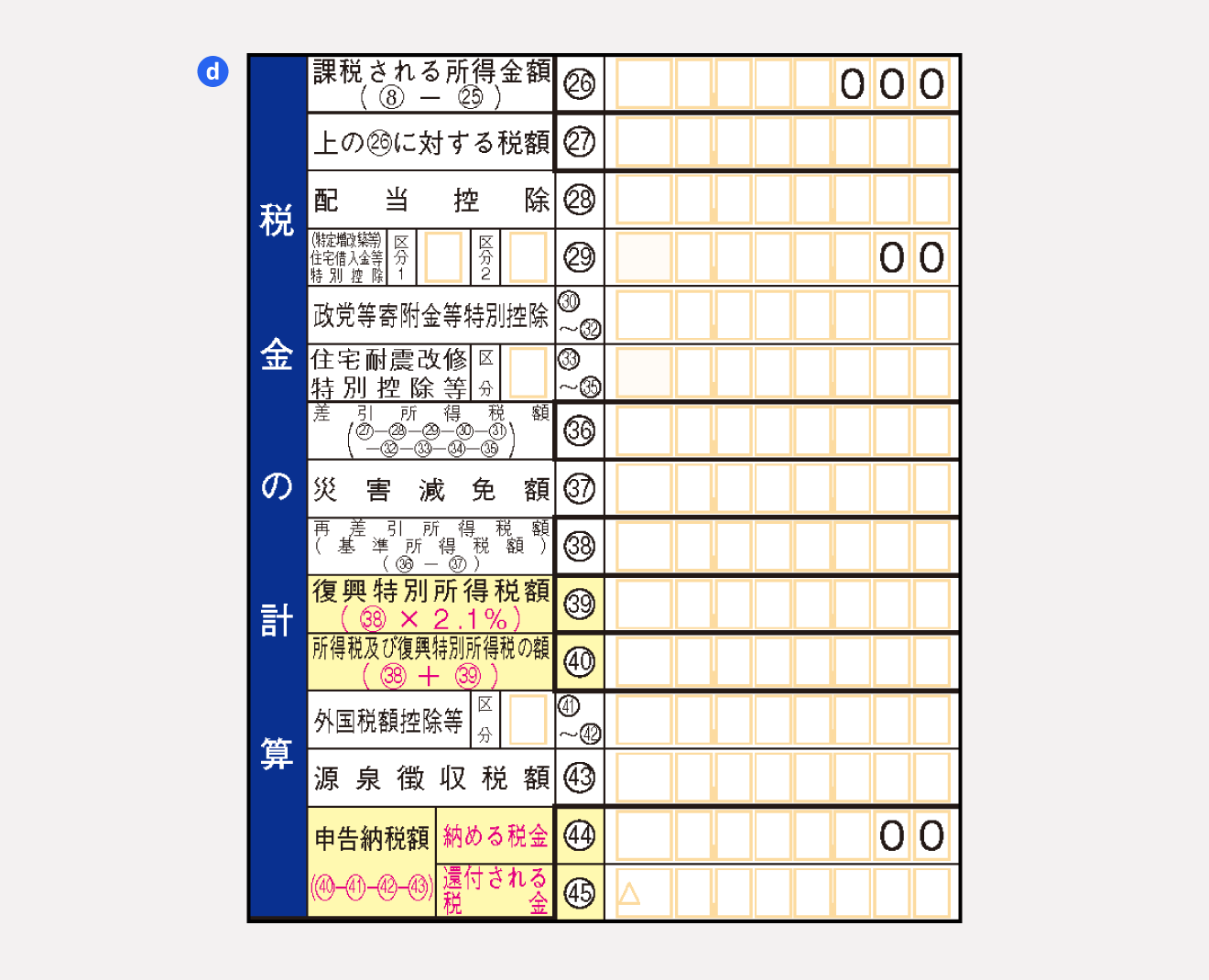

d. 税金の計算

「所得金額等」で算出した合計額⑧から、「所得から差し引かれる金額」で算出した合計額㉕を差し引いた金額を「課税される所得金額㉖」に記入します。

そして、「課税される所得金額㉖」に所得税率をかけた額が所得税額になります。所得税額は「上の㉖に対する税額㉗」の欄に記入します。所得税の金額は、所得税の速算表を使って算出します。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

ほかにも「配当控除㉘」や「政党等寄付金等特別控除㉚〜㉜」、「住宅耐震改修特別控除等㉝〜㉟」などの税額控除がある場合は、計算した「上の㉖に対する税額㉗」から直接差し引くことができます。

すべての控除や減免税を差し引いて算出した「再差引所得税額㊳」に2.1%を掛けたのが「復興特別所得税額㊴」となります。

復興特別所得税とは、2011年3月11日に起きた東日本大震災からの復興財源です。2013年1月1日から2037年12月31日までの期間、通常の所得税に2.1%の税率を上乗せされる形で徴収されます。

「再差引所得税額㊳」と「復興特別所得税額㊴」の金額を合計したら、「所得税及び復興特別所得税の額㊵」へ記入します。

そこから「外国税額控除等㊶〜㊷」と、源泉徴収票に記載されている「源泉徴収税額㊸」を差し引いた金額が黒字の場合は「納める税金㊹」へ、赤字の場合は「還付される税金㊺」に記入しましょう。

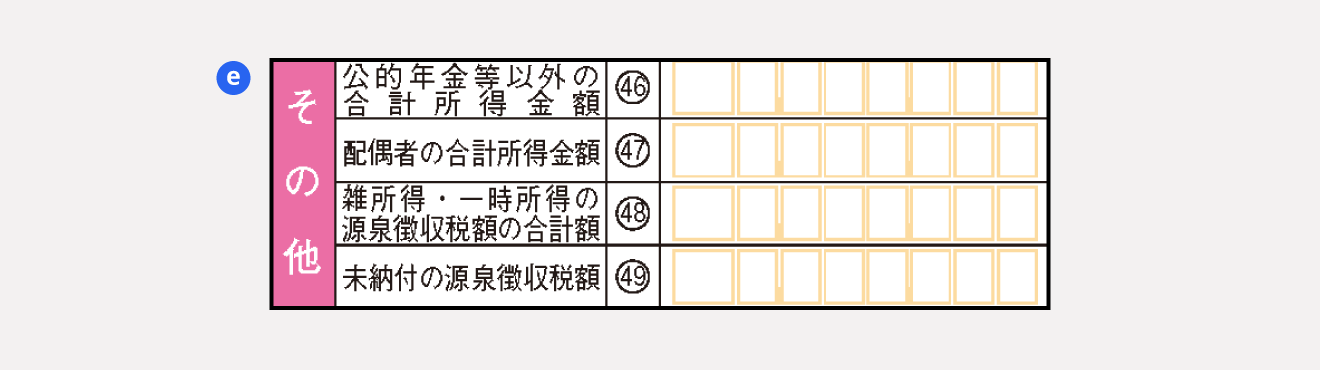

e. その他

その他に入る金額は以下となります。

公的年金等以外の合計所得金額

公的年金等以外の合計所得金額㊻」には、公的年金等に係る雑所得以外の合計所得金額を記入します。

配偶者の合計所得金額

配偶者に所得があった場合、前年度の合計所得金額を配偶者の合計所得金額㊼に記入します。

雑所得・一時所得の源泉徴収税額の合計額

雑所得・一時所得の源泉徴収税額の合計額㊽には、「税金の計算」の項目で記入した「所得税及び復興特別所得税の額㊵」の税額のうち雑所得、一時所得の金額に対する源泉徴収税額の合計金額を入れます。

未納付の源泉徴収税額

未納付の源泉徴収税額㊾」は、以下の場合に金額を記入しましょう。

- 「税金の計算」の項目にある「還付される税金㊺」を記入した場合(税金が還付となる場合)

- 給与等の支払者において未払いの収入金額があり、その収入金額に対する所得税等の源泉徴収額に未納付のものがある場合

確定申告書A 第二表の書き方

確定申告書A 第二表は、基本的に第一表で記入した金額を転記します。第一表との違いは「所得の内容」の欄に、給与や配当を受け取った具体的な会社名を記入することです。

雑所得の場合は、その所得が発生した場所や会社について記入する必要があります。

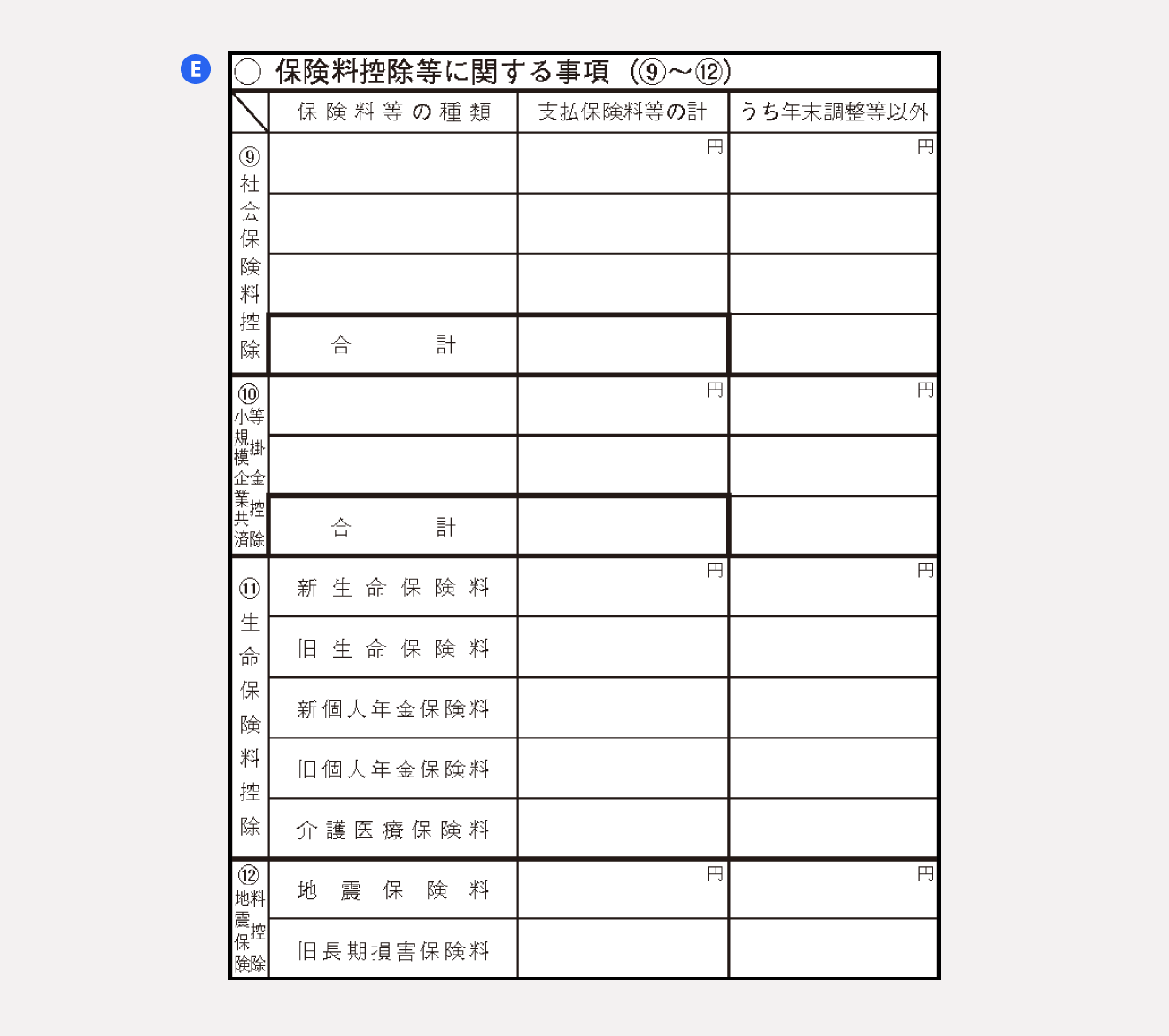

確定申告書A 第二表の右上にある「保険料控除等に関する事項(控除)」の欄には、控除額が具体的な項目を記入してください。

社会保険料控除の場合は、社会保険の項目名と支払った保険料を記入します。

A. 住所・氏名

第二表の左上の欄には、住所と氏名、フリガナを記入します。

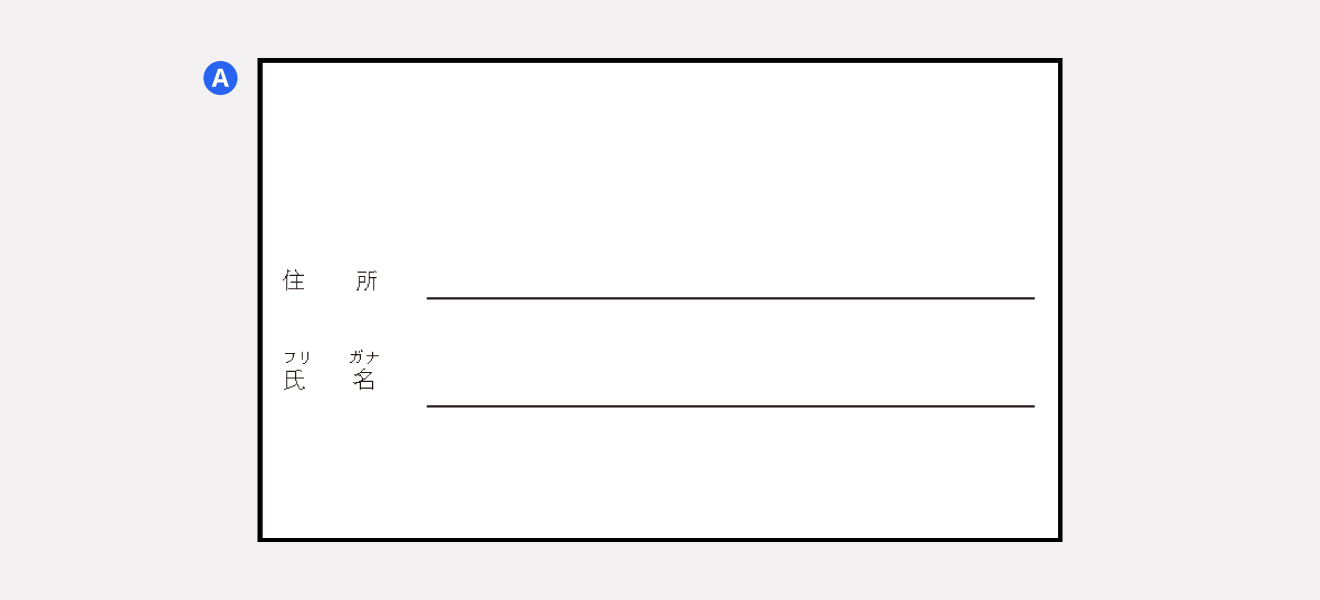

B. 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」には、俸給、給料、賃金、賞与、歳費などの給与に係る所得を記入します。

「所得の種類」に給与所得や事業所得などの所得区分を入れて、「種目」には給与や営業などの所得の種類を入れましょう。

「給与などの支払者の名称・所在地等」「収入金額」「源泉徴収税額」の欄には、源泉徴収票を参考にして記入してください。

「㊸源泉徴収税額の合計額」の欄には、所得税などの源泉徴収税額や合計額を記入して、働いたことによって得た所得ではない、一時的な所得の場合は「一時所得に関する事項⑦」に記入します。

この一時所得に該当する項目は、懸賞やクイズなどの賞金、競馬や競輪などの払戻金、生命保険の一時金や損害保険の満期払戻金などが該当します。

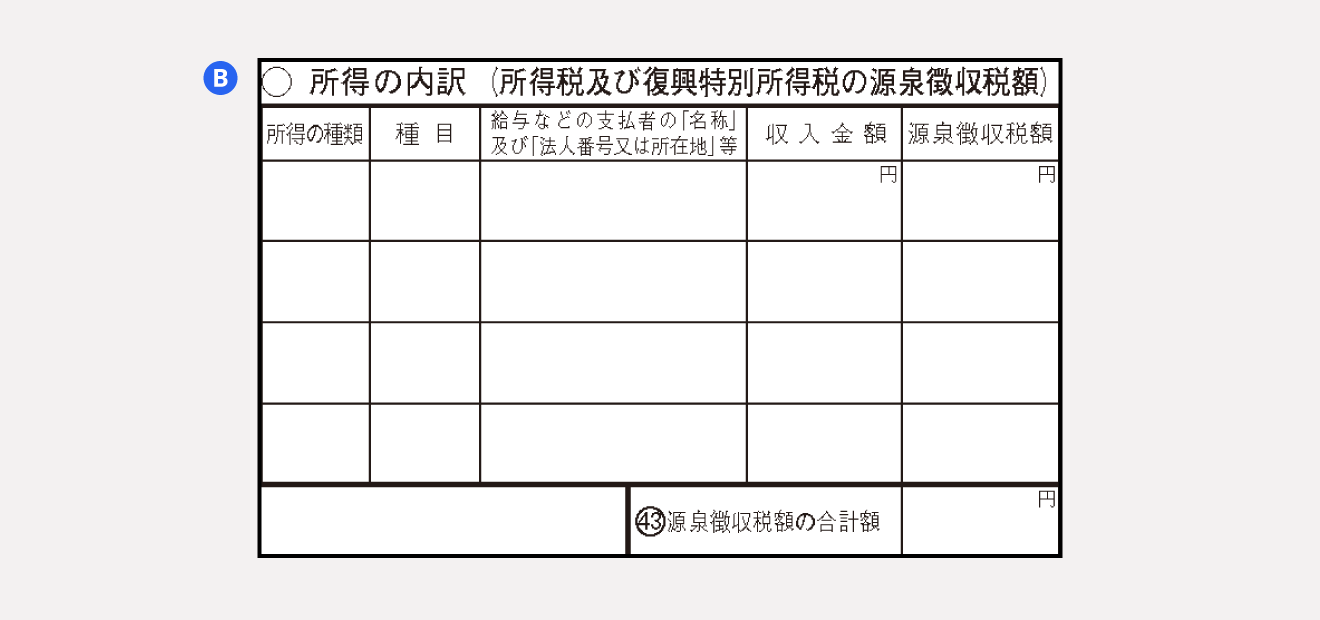

C. 本人に関する事項

「本人に関する事項(⑬〜⑯)」には、寡婦、ひとり親、勤労学生、障害者、特別障害者である場合に、それぞれ該当する欄に丸(◯)を記入します。

寡婦、勤労学生の場合は、それぞれ該当する区分にチェックを入れましょう。

D. 寄附金控除に関する事項

「寄附金控除に関する事項㉔」の欄には、以下に該当する場合に記入します。

寄附金控除に関する事項に該当する項目

- 国に対する寄附金

- 都道府県・市区町村に対する寄附金(ふるさと納税等)

- 独立行政法人及び一定の業務を主たる目的とする地方独立行政法人に対する寄附金

- 日本赤十字社に対する寄附金

- 公益社団法人及び公益財団法人に対する寄附金

- 社会福祉法人に対する寄附金

- 一定の特定公益信託の信託財産とするために支出した金銭

- 特定の政治献金

- 認定NPO 法人等に対して、その法人に係る認定又は特例認定の有効期間内に支出した寄附金

- 特定新規中小会社が発行した株式の取得に要した金額などがある場合

E. 保険料控除等に関する事項

「保険料控除等に関する事項」の欄には、社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除を記入します。

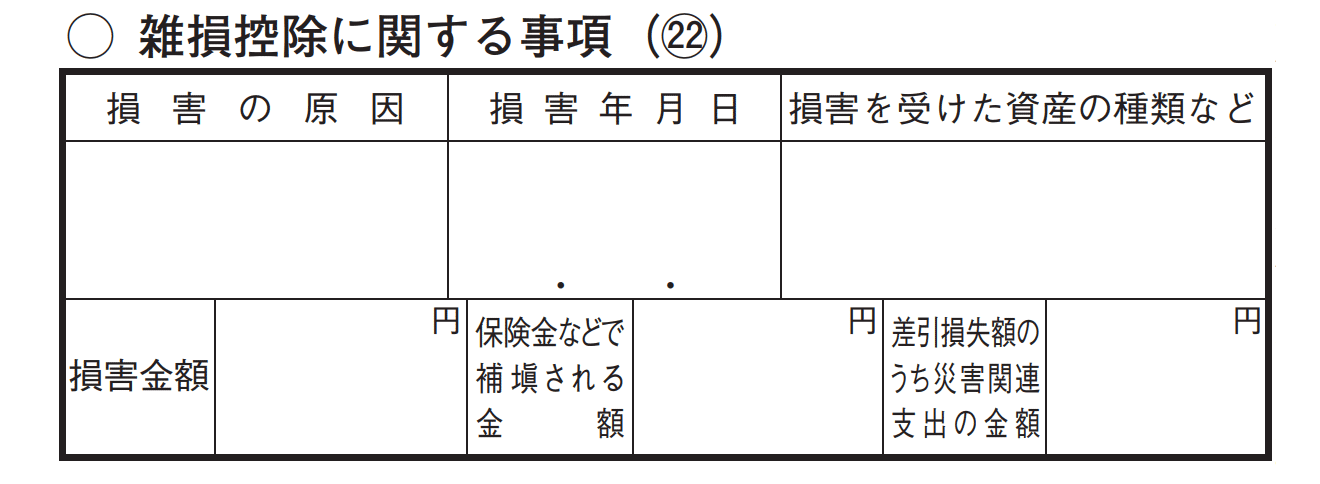

災害や盗難、黄龍などによって、損害を受けた際に受けられる雑損控除がある場合は、「雑損控除に関する事項㉒」に記入しましょう。

F. 特例適用条文等

「特例適用条文等」の欄に、住宅ローン控除を適用されている人は、居住開始年月日を記入します。

そのほかにも課税の特例や事業所得等の特例に関わる税額控除の対象となっている場合は、条文番号等を記入しましょう。

特例適用条文等の記入例

- 住宅借入金等特別控除の適用を受ける場合で、住宅の取得等が特定取得に該当しないとき「令和2年10月31日 居住開始」と記入します。

- 収用交換などにより資産を譲渡した場合の特別控除の特例を受ける場合「措法33条の4」と記入します。

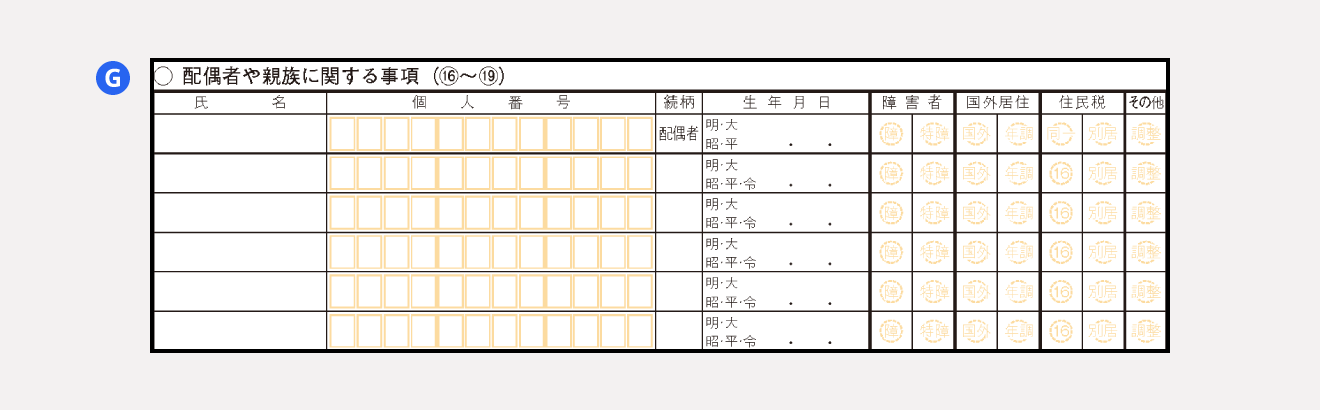

G. 配偶者や親族に関する事項

「配偶者や親族に関する事項」の欄には、配偶者や親族に関する情報を記入します。

配偶者や親族に関する事項の記入項目

- 配偶者や親族の名前

- マイナンバー(個人番号)

- 族柄

- 生年月日

- 障害者

- 国外居住

- 住民税

- その他

H. 住民税に関する事項

「住民税に関する事項」の欄には、以下に該当する事項を記入します。

配偶者住民税に関する事項の記入項目

- 非上場株式の少額配当等を含む配当所得の金額

- 非居住者、配当割額控除額

- 給与、公的年金等以外の所得に係る住民税の徴収方法

- 都道府県、市区町村への寄附(特例控除対象)

- 共同募金、日赤その他の寄附

- 都道府県条例指定寄附

- 市区町村条例指定寄附

出典:国税庁「令和3年分所得税及び復興特別所得税の確定申告の手引き 確定申告書A用」

まとめ

2021年分以前の申告であれば、従来どおり確定申告書Aを使用できますが、2023年1月以降の確定申告では、確定申告書Aは2022年分の確定申告では廃止されるため、確定申告書Bと統一した確定申告書を使用しなければなりません。

統一された確定申告書の書き方は「【2023年提出分】確定申告書の書き方を記入項目別にわかりやすく解説」で詳しく解説していますので、ぜひ参考にしてください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。