個人事業主は扶養に入れる?要件やいくらから外れるかも解説

個人事業主であっても、配偶者の扶養に入ることは可能です。

所得税法上の扶養に入ることで配偶者控除や配偶者特別控除が適用され、配偶者側の税負担が軽減されます。また、社会保険上の扶養に入れば、本人が社会保険料を負担せずに済むメリットもあります。

ただし、個人事業主が配偶者の扶養に入るためには、所得上限などの要件を満たす必要があるため、あらかじめ仕組みを理解しておきましょう。

本記事では、所得税法上および社会保険上で個人事業主が配偶者の扶養に入る場合のメリットとそれぞれの要件を解説します。

目次

- 個人事業主でも配偶者(妻・夫)の扶養に入れる

- 青色申告者であっても配偶者の扶養の対象となる

- 個人事業主が配偶者(妻・夫)の扶養に入る要件

- 所得税法上の扶養に入る要件

- 社会保険上の扶養に入る要件

- 個人事業主が配偶者(妻・夫)の扶養に入るメリット

- 所得税法上のメリット

- 社会保険上のメリット

- 個人事業主が配偶者(妻・夫)の扶養内で働く際のポイント

- 個人事業主は「123万円の壁」「160万円の壁」がない

- 扶養に入るうえで意識すべきは「130万円の壁」

- 扶養に入ることが必ず得というわけではない

- 配偶者控除・配偶者特別控除を確定申告する方法

- 個人事業主が扶養から外れるとどうなる?

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主でも配偶者(妻・夫)の扶養に入れる

個人事業主であっても、配偶者の扶養に入ることは可能です。税務署に「開業届」を提出しただけで、直ちに扶養から外れることはありません。たとえば、個人事業主である妻が夫の扶養に入ったり、個人事業主である夫が妻の扶養に入ったりできます。

本記事での「扶養に入る」とは、所得税法上では配偶者(納税者)が配偶者控除または配偶者特別控除の適用を受けられることを指します。また、社会保険上では、配偶者(被保険者)の被扶養者になることを意味します。

配偶者の扶養に入るうえで、扶養対象者の雇用形態に制限はありません。

ただし、配偶者の扶養に入るためには、所得税法上・社会保険上で、いずれにおいても所得上限などの要件を満たしている必要があります。

【関連記事】

扶養とは?扶養控除の条件や対象となる範囲などをわかりやすく解説

個人事業主が子供を扶養に入れるには?扶養控除・社会保険の条件や手続きを解説

青色申告者であっても配偶者の扶養の対象となる

個人事業主として開業し青色申告者となった場合でも、所得上限などの要件を満たしていれば配偶者の扶養に入ることができます。

また、青色申告者に認められている「青色申告特別控除」は、配偶者の扶養に入っていても受けられます。

【関連記事】

青色申告には開業届が必要?青色申告するために必要な申請と期限についてまとめて解説!

個人事業主が配偶者(妻・夫)の扶養に入る要件

個人事業主が配偶者の扶養に入るためには、一定の要件を満たしていなければなりません。以下で、所得税法上の扶養と社会保険上の扶養それぞれの要件を解説します。

所得税法上の扶養に入る要件

配偶者(納税者)が配偶者控除を受けるためには、扶養に入る個人事業主がその年の12月31日時点で以下の4つの要件を全て満たしている必要があります。さらに、配偶者自身の年間の合計所得金額が1,000万円以下であることも条件です。

配偶者控除の対象になるための扶養親族の要件

- 民法上の配偶者であること※

- 納税者と生計を一にしていること

- その年の合計所得金額が58万円以下(収入が給与だけの場合は給与収入が123万円以下)であること

- 青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でないこと

※内縁関係の場合は対象外

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

出典:国税庁「No.1191 配偶者控除」

上記で示す「収入が給与だけの場合は給与収入が123万円以下」となる理由は、給与所得には給与所得控除が適用されるためです。「1,230,000円 - 650,000円(給与所得控除額)= 580,000円」となります。

従来「103万円の壁」と呼ばれていた基準が、2025年からは「年収123万円の壁」となりました。

ただし、個人事業主の所得形態は給与所得でないため給与所得控除が適用されず、「123万円の壁」の対象とはなりません。個人事業主が配偶者控除の対象となるためには、年間の合計所得金額が58万円以下である必要があります。

配偶者控除の控除額は、2025年度時点で以下のとおりです。

| 配偶者(納税者)の 合計所得金額 |

控除額 ※扶養に入る個人事業主が70歳未満の場合 (その年の12月31日時点で) |

控除額 ※扶養に入る個人事業主が70歳以上の場合 (その年の12月31日時点で) |

|

|---|---|---|---|

| 所得税 | 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 |

26万円 | 32万円 | |

| 950万円超 1,000万円以下 |

13万円 | 16万円 | |

| 住民税※1 | 900万円以下※2 | 最高33万円 | 最高38万円 |

扶養に入る個人事業主の年間の合計所得金額が58万円を超える場合には、配偶者は配偶者控除を受けることはできません。ただし、58万超〜133万円以下であれば、配偶者特別控除を受けられます。

配偶者特別控除の対象となる要件は、扶養に入る個人事業主の合計所得金額以外は配偶者控除と同様です。

所得税に関する配偶者特別控除の控除額は、扶養に入る個人事業主と配偶者の合計所得金額に応じて変動します。控除額は以下のとおりです。

<所得税の配偶者特別控除の控除額>

| 配偶者(納税者)の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 扶養に入る 個人事業主の 合計所得金額 |

||||

| 58万円超95万円以下 | 38万円 | 26万円 | 13万円 | |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

出典:国税庁「No.1410 給与所得控除」

出典:国税庁「No.1100 所得控除のあらまし」

住民税に関する配偶者特別控除の控除額も、扶養に入る個人事業主と配偶者(納税者)の合計所得金額に応じて変動します。配偶者(納税者)の合計所得金額が900万円以下の場合は以下の控除が適用されます。

<住民税※1の配偶者特別控除の控除額>

| 配偶者(納税者)の合計所得金額 | 控除額 |

|---|---|

| 900万円以下※2 | 最高33万円 |

社会保険上の扶養に入る要件

個人事業主が社会保険上の被扶養者となるための要件は、配偶者(被保険者)が加入している健康保険によって異なります。

本記事では、協会けんぽ(全国健康保険協会)で定められている要件について解説します。

協会けんぽが定める、配偶者の被扶養者となる要件は以下のとおりです。

- 扶養に入ろうとする者の年間収入が130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)であること

- 2025年10月1日以降は、19歳以上23歳未満(その年の12月31日時点の年齢)の場合、年間収入が150万円未満であること

かつ、以下の収入要件を満たしていること

- 配偶者と同一世帯に属している場合:年間収入が配偶者(被保険者)の年間収入の半分未満※であること

- 配偶者と同一世帯に属していない場合:年間収入が配偶者(被保険者)からの仕送り額未満であること

※個人事業主の収入が配偶者(被保険者)の収入の半分以上であっても、配偶者の年間収入を上回らなければ、被扶養者となれる場合があります。また、配偶者がその世帯の生計維持の中心的役割を果たしていると認められることも条件となります。

ここでの「被扶養者の年間収入」とは、被扶養者に該当する時点および認定された日以降の年間の見込み収入額を指します。

年間収入には雇用保険の失業等給付・公的年金・健康保険の傷病手当金・出産手当金も含まれます。

出典:全国健康保険協会「被扶養者とは?」

出典:全国健康保険協会「19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります」

出典:全国健康保険協会「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

個人事業主が配偶者(妻・夫)の扶養に入るメリット

個人事業主が配偶者の扶養に入ることで得られるメリットを、所得税法上・社会保険上のそれぞれに関して解説します。

所得税法上のメリット

所得税法上、個人事業主が配偶者の扶養に入ることで、配偶者(納税者)は所得税や住民税の配偶者控除・配偶者特別控除の適用を受けられます。

ただし、所得税がかからない範囲(合計所得金額48万円以下など)であっても、住民税の非課税限度額(自治体により異なる)を超えると、個人事業主本人に住民税が課税される場合があります。

また、配偶者控除の適用を受けるためには、扶養に入る個人事業主およびその配偶者のいずれも、年間の合計所得金額に制限があります。

扶養に入る個人事業主は合計所得金額が58万円以下、配偶者は1,000万円以下であることが要件です。詳細な要件は後述します。

扶養に入る個人事業主の合計所得金額が58万超〜133万円以下の場合、配偶者控除ではなく、配偶者特別控除の適用を受けることが可能です。配偶者特別控除の額は、扶養に入る個人事業主の合計所得金額と、納税者の合計所得金額に応じて変動します。

また、夫婦それぞれの所得を分散させることで、世帯全体として適用される所得税率が下がる「所得分散効果」が期待できる点も、税負担を抑えるメリットの一つです。

出典:国税庁「No.1191 配偶者控除」

出典:国税庁「No.1195 配偶者特別控除」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

【関連記事】

年末調整の扶養控除とは?適用条件や差し引かれる金額、年収の壁、外れるデメリットなど詳しく解説

扶養控除とは?配偶者控除との違いや控除額、申告書の書き方まで紹介

個人事業主の住民税はいくらから?計算・納付方法をわかりやすく解説

社会保険上のメリット

社会保険上では、個人事業主が配偶者の扶養に入ることで、2つのメリットが得られます。

ひとつは、被扶養配偶者となった個人事業主は、国民年金の「第3号被保険者制度」(厚生年金被保険者全体が保険料を負担する仕組み)のもと、国民年金保険料の納付義務がなくなる点です。

国民年金の保険料は毎年度見直されますが、2025年度であれば、月額1万7,510円の保険料支払いが不要となります。

もうひとつは、配偶者(被保険者)の健康保険に被扶養者として加入できる点です。被扶養者は追加の費用負担なしに保険の給付が受けられるなど、健康保険の制度を利用可能です。

ただし、個人事業主が社会保険上の配偶者の扶養に入るためには、収入上限の要件を満たしている必要があります。詳細な要件は後述します。

出典:厚生労働省「3 第3号被保険者制度」

出典:日本年金機構「国民年金保険料」

出典:全国健康保険協会「被扶養者とは?」

個人事業主が配偶者(妻・夫)の扶養内で働く際のポイント

個人事業主は所得税法上、社会保険上それぞれで要件を満たしていれば、配偶者の扶養に入ることができます。

配偶者の扶養に入るかどうか検討する際には、以下の点を踏まえておくとよいでしょう。

個人事業主は「123万円の壁」「160万円の壁」がない

パートやアルバイトなどの給与所得者には給与所得控除があることから、所得税法上の扶養に入るためには、収入を123万円以内に抑える必要があります。

この考え方は配偶者特別控除も同様です。給与収入が160万円を超えると、配偶者特別控除の控除額が減り、給与収入が201万円5,999円を超えると、控除額は0円になります。これがいわゆる「160万円の壁」です。

したがって、給与所得者は配偶者控除・配偶者特別控除の対象となるために「123万円の壁」や「160万円の壁」を意識する必要があります。

しかし、個人事業主の収入は、給与所得ではありません。

そのため、「123万円の壁」や「160万円の壁」を考慮する必要はありません。合計所得金額が58万円以下であれば配偶者控除、58万超〜133万円以下であれば配偶者特別控除の対象となります。

所得上限以外の要件は、「個人事業主が配偶者(妻・夫)の扶養に入る要件」でご確認ください。

出典:国税庁「No.1191 配偶者控除」

出典:首相官邸「いわゆる「年収の壁」対策」

扶養に入るうえで意識すべきは「130万円の壁」

個人事業主が配偶者の社会保険上の扶養に入る上で意識すべきは、被扶養者要件である「年間収入130万円未満」、いわゆる「130万円の壁」です。

社会保険上の被扶養者要件では、配偶者(被保険者)の年間収入に制限はありません。被扶養者となる個人事業主本人の年間収入が130万円未満かどうかが判断基準となります。

なお、会社員のように給与収入だけの人は額面収入で判定されます。

出典:全国健康保険協会「被扶養者とは?」

扶養に入ることが必ず得というわけではない

個人事業主として配偶者の扶養に入ることが、世帯にとって必ず得になるわけではありません。

所得税法上の扶養に入るためには年間の合計所得金額を58万円以下に抑え、社会保険上の扶養に入るためには年間収入を130万円未満にする必要があります。

個人事業主自身の収入を抑えて配偶者の扶養に入るべきか、扶養に入らずに自身の収入を増やすべきかどうかは、控除額や国民年金保険料の額、医療費の負担軽減などを踏まえて検討しましょう。

配偶者控除・配偶者特別控除を確定申告する方法

個人事業主本人の配偶者が確定申告で配偶者控除や配偶者特別控除を申告するには、確定申告書の第一表と第二表内に必要な情報を記載して提出します。

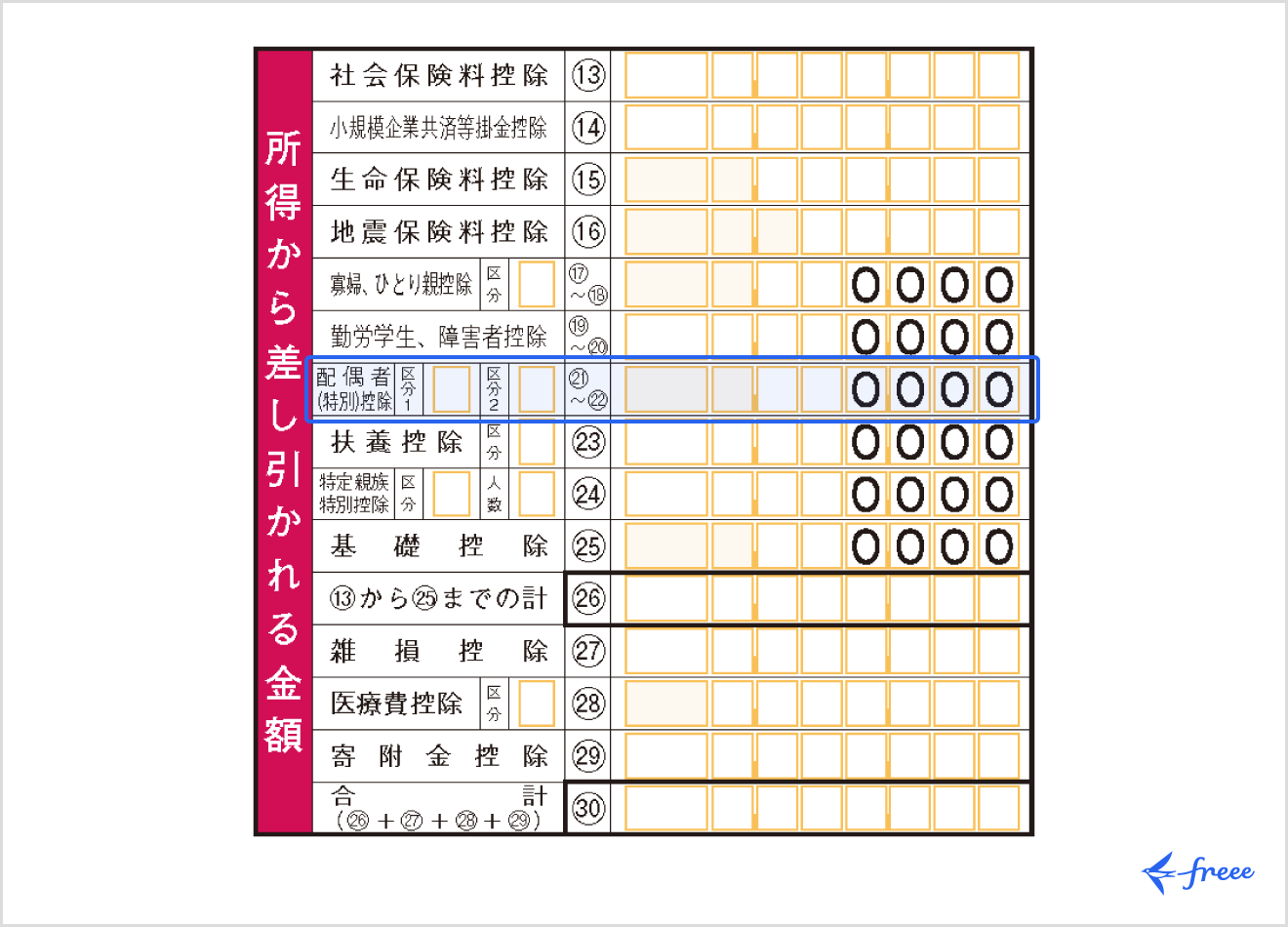

第一表では「所得から差し引かれる金額」の「配偶者(特別)控除」の項目を記入します。区分1、区分2、㉑〜㉒欄を以下のとおり記入しましょう。

| 項目 | 内容 |

|---|---|

| 区分1 |

|

| 区分2 | 配偶者が国外居住親族と認定されている場合にのみ記入(親族関係書類・送金関係書類の両方を給与等の支払者に提出・提示している場合は「2」、それ以外は「1」を記入) |

| ㉑〜㉒欄 |

|

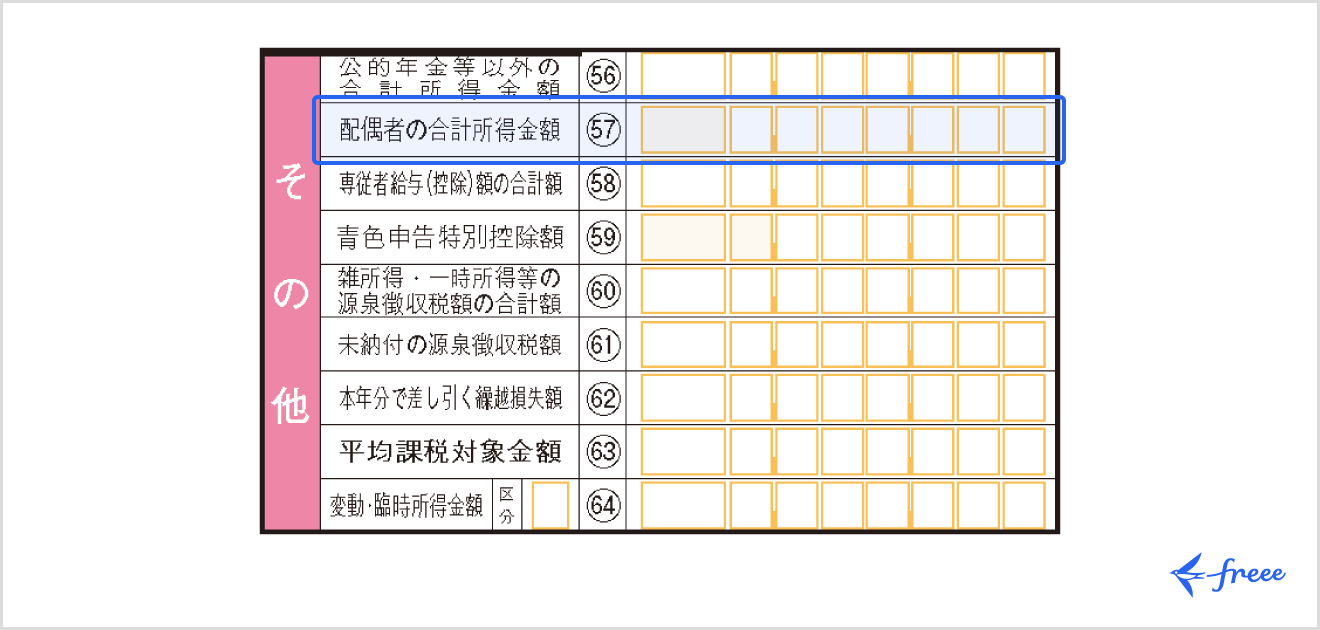

なお、配偶者特別控除を受ける際には、「57欄」に配偶者の合計所得金額を記入します。

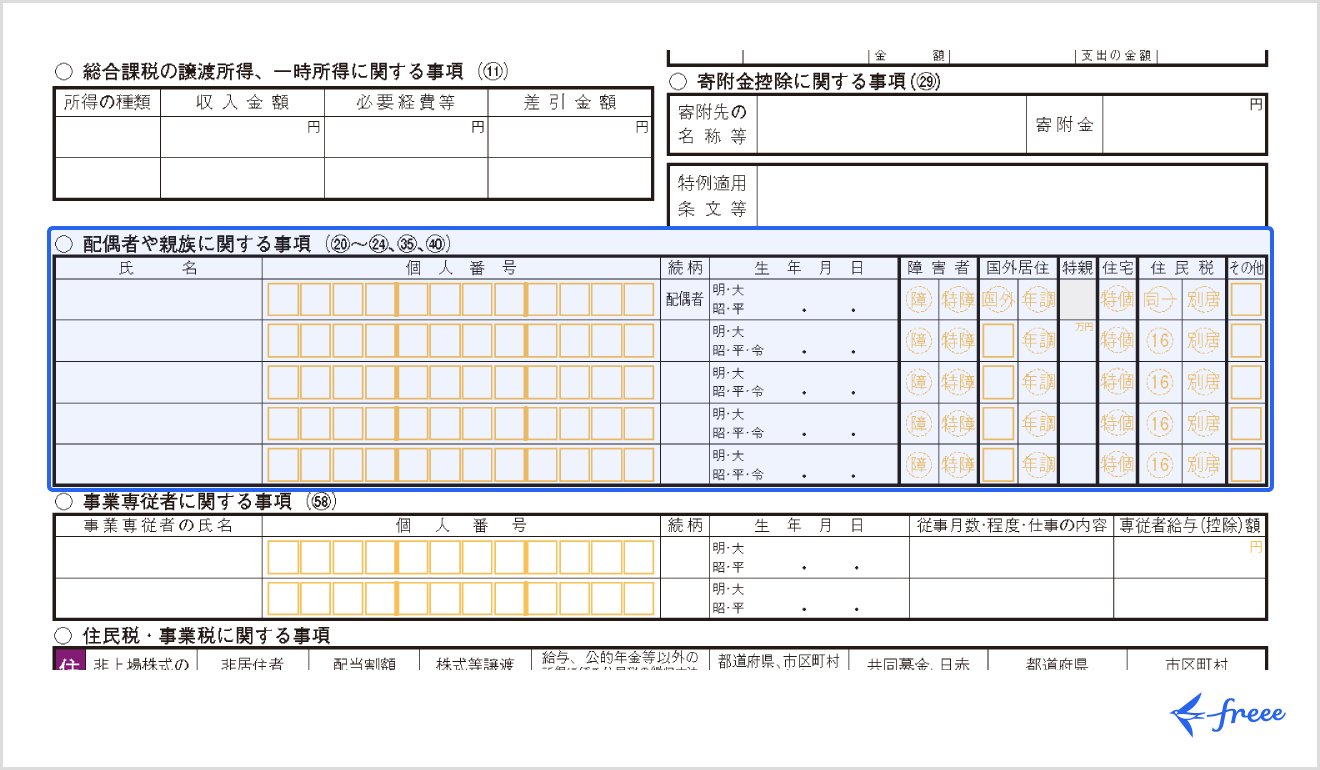

第二表では、「配偶者や親族に関する事項(⑳~㉓、㉞、㊴、㊹)」の欄に、配偶者の氏名・個人番号(マイナンバー)・生年月日を記載します。なお、配偶者が以下のいずれかに該当する場合は、当てはまる項目に◯をつけます。

| 項目 | 記入欄 (◯をつける欄) |

記入する対象者 |

|---|---|---|

| 障害者 | 障 | 配偶者が障害者である場合 |

| 特障 | 配偶者が特別障害者である場合 | |

| 国外居住 | 国外 | 配偶者が国外居住親族である場合 |

| 年調 | 配偶者が国外居住親族で、年末調整において配偶者(特別)控除または障害者控除の適用を受けている場合 | |

| 住宅 | 特個 | 住宅借入金等特別控除または子育て対応改修工事等に係る住宅特定改修特別税額控除において、控除の適用を受ける者が特例対象個人に該当する場合で、その配偶者が同一生計配偶者ではない、かつ配偶者特別控除の対象とされていないとき、その事業専従者ではないとき、またはほかの納税者の扶養控除の対象とされているとき |

| 住民税 | 同一 | 配偶者が同一生計配偶者で、控除の適用を受ける者の合計所得金額が1,000万円を超える場合 |

| 別居 | 配偶者と別居している場合または配偶者が国外居住親族である場合 | |

| その他 | □ | 所得金額調整控除の(1)のFの金額がある場合で、かつ、配偶者がほかの納税者の扶養親族とされており、控除の適用を受ける者の「配偶者(特別)控除」の対象とならない同一生計配偶者であって、特別障害者である場合であるときには「1」を記入 控除の適用を受ける者の定額減税の対象となる同一生計配偶者である場合には「2」を記入 |

個人事業主が扶養から外れるとどうなる?

扶養に入っていた個人事業主が税制上の扶養から外れると、配偶者は配偶者控除や配偶者特別控除の適用が受けられず、所得税・住民税の負担が大きくなります。

また、社会保険の扶養から外れた場合は、国民健康保険・国民年金に加入する義務が生じ、保険料の支払いが必要になります。

ただし、社会保険料(国民健康保険料や国民年金保険料)の支払いが発生した場合には、社会保険料控除として課税所得から差し引いて税負担を軽減可能です。

まとめ

個人事業主は、所得税法上の控除対象配偶者となることも、社会保険上の被扶養者となることも可能です。これは、個人事業主が青色申告者であっても同様です。

しかし、所得税法上、社会保険上のいずれの扶養に入る場合でも要件があり、所得上限や収入上限を超えると配偶者の扶養から外れてしまいます。

世帯にとって、要件を満たして配偶者の扶養に入るほうが得か、配偶者の扶養に入らずに個人事業主として収入を増やすほうが得かを判断することは重要な検討事項です。そのメリットや要件を把握した上で検討しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

配偶者(妻・夫)の扶養から外れる年収はいくら?

個人事業主には「123万円の壁」や「160万円の壁」がなく、扶養の基準は、所得税法上と社会保険上で異なります。

所得税法上では、個人事業主本人の年間の合計所得金額が133万円を超えると配偶者控除・配偶者特別控除が受けられません。社会保険上は、個人事業主本人の年収が130万円以上になると扶養から外れ、自身での加入が必要です。

詳しくは、記事内「個人事業主は「123万円の壁」「160万円の壁」がない」「扶養に入るうえで意識すべきは「130万円の壁」」をご覧ください。

扶養内で働く個人事業主(自営業)の妻が一番得する年収は?

扶養内で働く個人事業主(自営業)の妻は、いくつかの年収のラインを意識すると最適な年収を選びやすいです。

年間の合計所得金額が95万円以内であれば、配偶者特別控除が減額されずに満額で適用され、配偶者控除と同額の控除が受けられます。また、社会保険上の扶養に入れる「年収130万円未満」も得する年収のラインとして挙げられます。

詳しくは、記事内「所得税法上のメリット」「個人事業主が配偶者(妻・夫)の扶養内で働く際のポイント」をご覧ください。

所得税0円で住民税の通知が来るのはなぜ?

所得税が0円でも、住民税の非課税限度額を超えると、住民税が課税される場合があります。

詳しくは、記事内「所得税法上のメリット」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。

HP:有限会社ライフスタッフ