4-2. 勘定科目内訳明細書を作成する

【入力が必要なケース】

ほぼすべての法人が作成する帳票です。

税務署が参考情報として利用する補足書類のため、記載できる範囲で入力できれば構いません。

【手順】

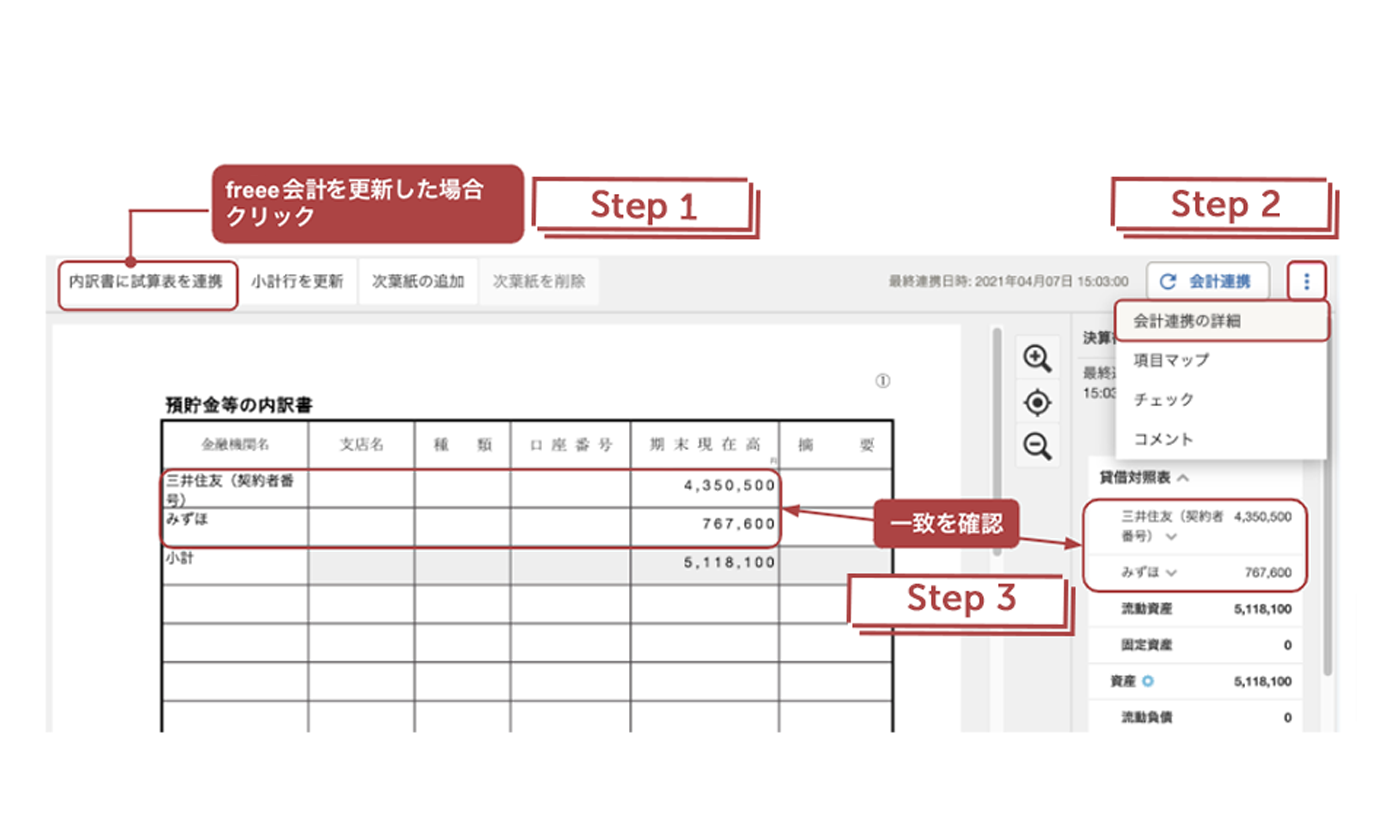

- 勘定科目内訳明細書を開きます。(必要な書類は自動選択済)

- 各勘定科目の残高の内訳を確認し、完成させます。

勘定科目内訳明細書には、期末に残高のある勘定科目についての内訳を記載していきます。

各勘定科目ごとに決められた書式に、記載対象の科目の内訳が記載されていれば完成です。

期末に残高のない科目についての内訳書は作成は不要です。

【入力・確認方法】

freee申告ではほとんどの内訳書はfreee会計の情報をもとに、自動入力されています。

freee会計の数値の確認は、freee申告の画面右部分の「連携」メニューを開くことで行えます。

より詳細な数値の確認をしたい場合には、freee会計の試算表や総勘定元帳を開いて期中の動きや残高を確認します。

freee申告の詳しい使い方はヘルプページをご参照ください。

【内訳書の一覧と概要】

各内訳書の名称と概要は以下の通りです。以下の一覧を参考に、作成する必要があるかどうかを確認します。

| 内訳書の名称 | 内訳書で記載する科目と概要 |

|---|---|

| 預貯金等の内訳書 | 現金や預金の期末の残高がある場合に、普通預金や定期預金などの預金の種類別に残高を記載します。 |

| 受取手形の内訳書 | 受取手形の期末残高がある場合に、手形の相手先の名称や手形の金額を記載します。 |

| 売掛金の内訳書 | 売掛金や未収入金の期末残高がある場合に、取引先別の残高と取引先の住所を記載していきます。 |

| 仮払金の内訳書/貸付金及び受取利息の内訳書 | 仮払金、前渡金、貸付金の期末残高がある場合に、科目別にその相手先の名称と支出の金額と内容を記載していきます。 |

| 棚卸資産の内訳書 | 商品や製品、材料などの棚卸資産を期末に保有している場合に、その種類と種類別の期末の残高を記載します。 |

| 有価証券の内訳書 | 有価証券を保有している場合に、その種類と種類別の期末金額、期中の売買数や金額などを記載します。 |

| 固定資産の内訳書 | 不動産を購入・売却した際や期末に保有している場合に、その残高や期中の変動額を記載します。 |

| 支払手形の内訳書 | 振り出した支払手形のうち期末で未決済のものがある場合に、その手形の金額や発行先の名称を記載します。 |

| 買掛金の内訳書 | 買掛金、未払金、未払費用などの短期の負債の科目の期末の残高がある場合に、科目別に期末の残高の内訳を取引先ごとに記載します。 |

| 仮受金の内訳書/源泉所得税預り金の内訳書 |

仮受金や預り金の期末残高がある場合に、その内訳、金額と内容を記載します。 従業員や支払先への支払いの際に支払った源泉所得税の預り金については、月別・種類別にその預かった金額の内訳を記載します。 |

| 借入金及び支払利子の内訳書 |

期末に残存している借入金について、その内訳を金融機関や借入先ごとに記載します。 それぞれの借入金について支払った利息がある場合には、その金額も記載します。 |

| 土地の売上高等の内訳書 | 不動産販売・仲介を業とする法人が不動産販売や不動産仲介で受け取った売上高の内訳と内容を記載します。 |

| 売上高等の事業所別内訳書 | 複数の事業所を設けている法人が、その事業所ごとの売上高を記載します。 |

| 役員報酬手当等及び人件費の内訳書 | 役員報酬の支払額について、役員ごとにその種類と金額などを記載します。 |

| 地代家賃等の内訳書/工業所有権等の使用料の内訳書 | 事務所や本店についての地代・家賃や賃借料、工業所有権などの権利についての支払いがある場合に、その科目ごと、種類ごとに年間の金額を記載します。 |

| 雑益、雑損失等の内訳書 |

雑損失や雑収入で経理した、収入や損失がある場合にその内容と金額を記載します。 税金の還付金がある場合には、必ず記載します。 一つの取引先に対する金額が10万円未満の場合には、記載が不要です。 |