4-4. 消費税申告書を作成する

【作成が必要なケース】

2年前の売上が1,000万円を超えていたら申告対象の可能性があります。

また、設立初年度でも資本金1,000万円超であれば申告が必要になります。判定はこちら。

【前提】

申告書を正しく出力するには、取引の税区分が正しく入力されている必要があります。

freee会計の「決算」→「消費税区分別表」により、税区分の誤りがないか確認します。消費税区分別表の見方とチェックポイントはこちら。

【経理処理方法について】

それぞれの経理方式の特徴は以下の通りです。

詳細はこちらのヘルプページをご参照ください。

| 経理方式 | 税込経理 | 税抜経理 |

|---|---|---|

| 解説 | 課税売上と課税仕入の金額に消費税を含める | 課税売上と課税仕入の金額に消費税を含めない |

| メリット | 処理がシンプルになる | 消費税額を別で計上するため、損益の金額を厳密に把握できる |

| デメリット | 売上・仕入の金額が消費税の分だけ大きく見える | 納付・還付時に未払消費税の計上が必要 |

| 備考 | ・免税事業者は「税込経理」を選択 ・納付税額は「租税公課」として未払い計上する |

経理処理方法の設定はfreee会計メニュー「設定」→「事業所の設定」→「詳細設定」タブから行います。

【手順】

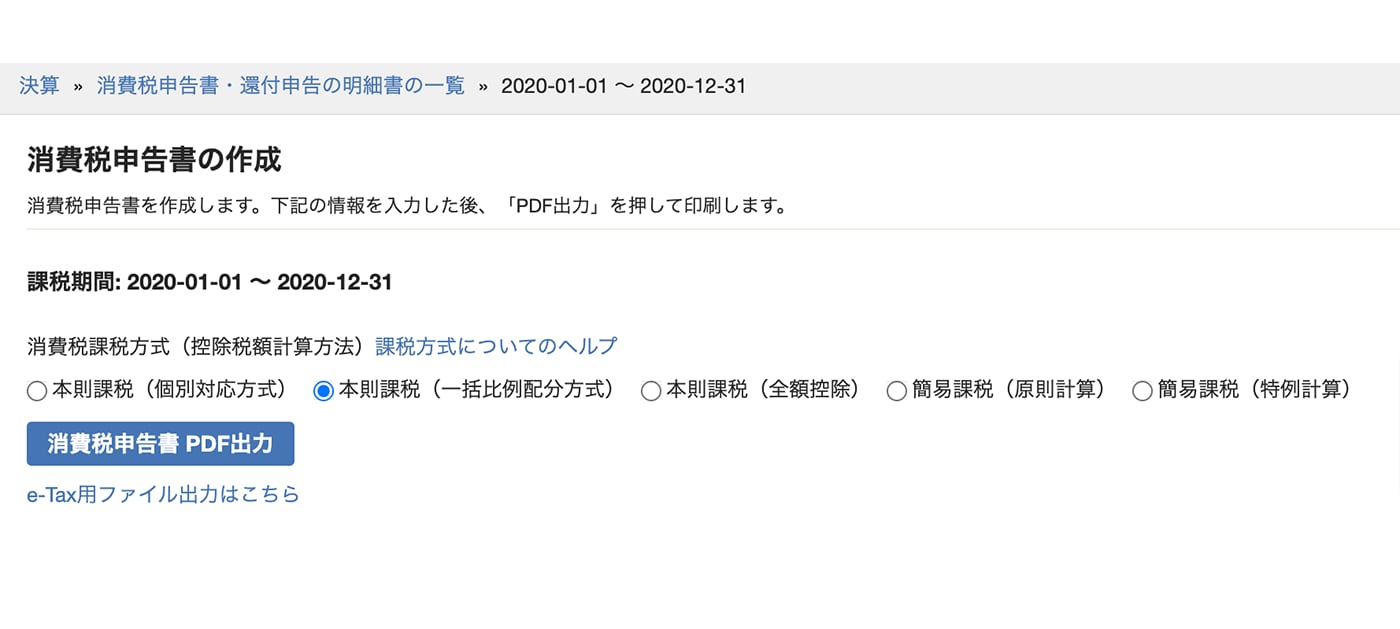

1. freee会計で「決算」→「消費税申告書の作成」を開きます。

2. 申告する事業年度を選択します。

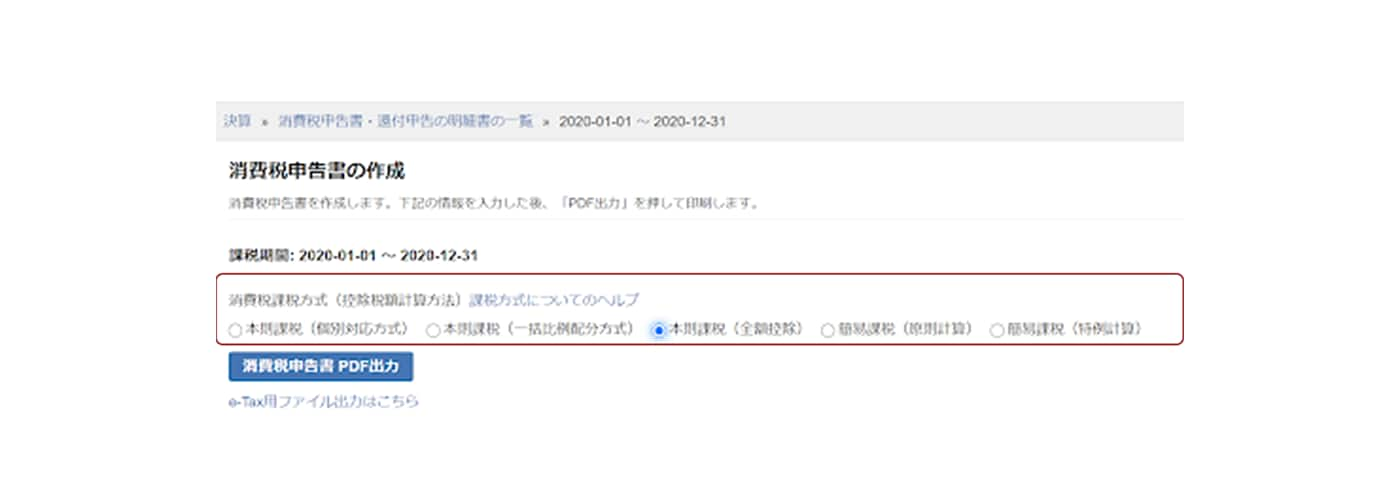

3. 消費税課税方式を選択します。

- 簡易課税は、事前に税務署に届出を提出している場合のみ選択できます。

-

本則課税では、全額控除が最も有利です。当期の課税売上高が5億円以下でかつ、課税売上の割合が95%以上であれば本則課税(全額控除)を選択します。

4. 基本情報や、基準期間の課税売上高を編集します。編集方法はこちら

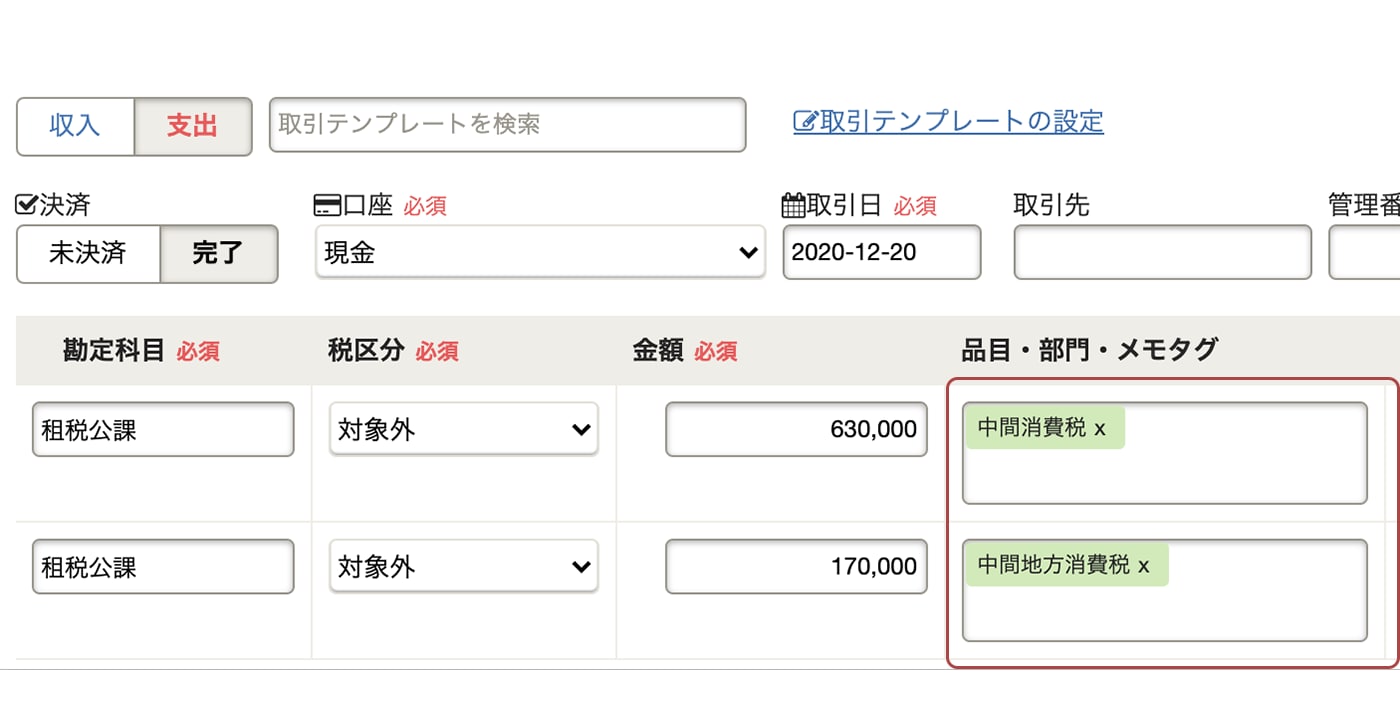

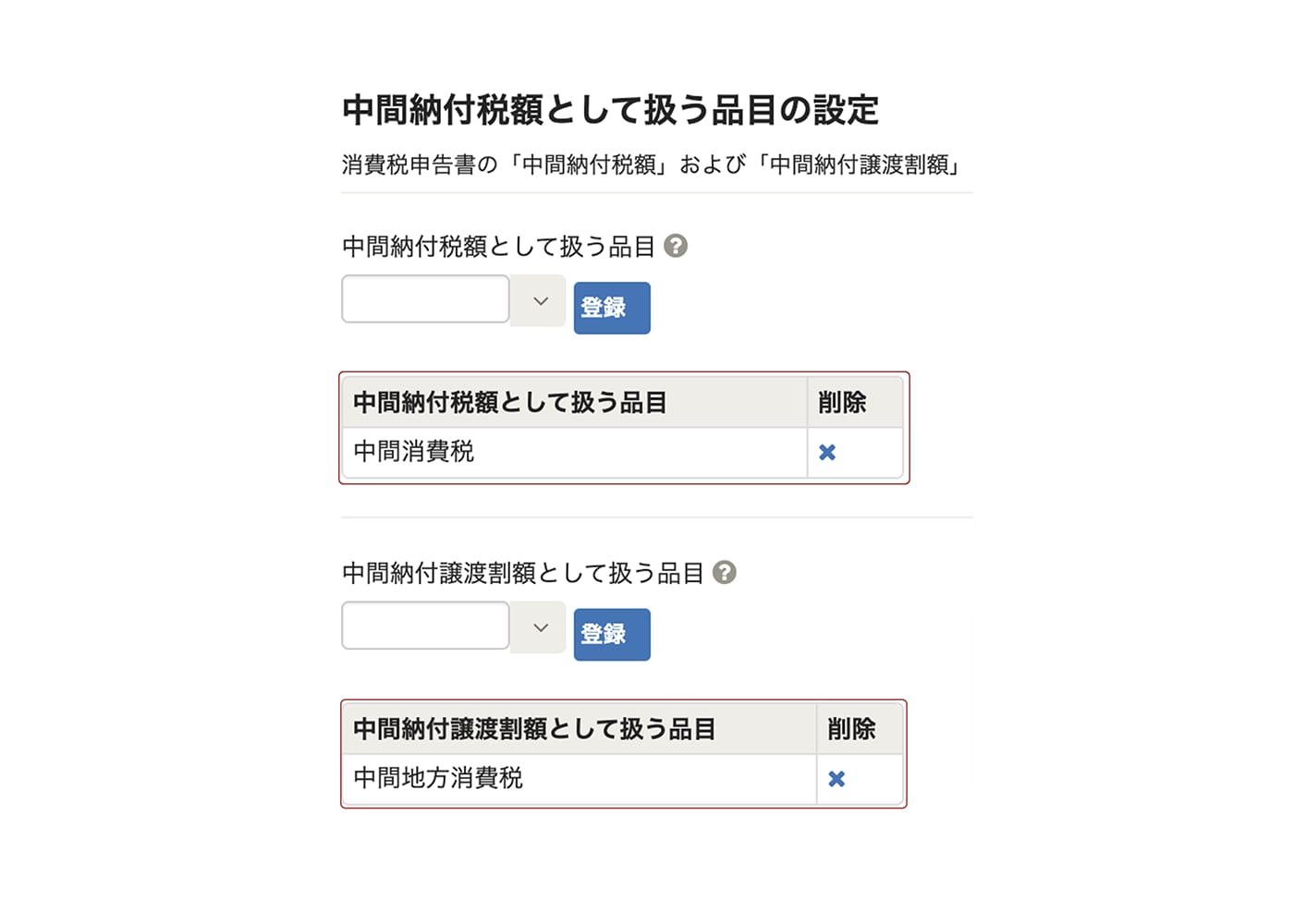

5. 中間納付を支払った場合は、取引登録時に品目を登録しておく必要があります。中間納付のうち、消費税と地方消費税を品目を付与して区別します。勘定科目は、税込経理の場合は租税公課、税抜経理では仮払金もしくは仮払消費税で登録します。

6. 申告書の編集画面で品目を登録します。

7. 入力が終わり次第、申告書をPDF出力します。