監修 好川 寛 プロゴ税理士事務所

青色申告特別控除とは、複式簿記による記帳など一定の要件を満たした青色申告者が、所得金額から最大で65万円を差し引ける制度です。令和8年度税制改正で、この控除の見直しが行われました。

要件を満たせば最高控除額が65万円から75万円へ引き上げられ、現行の55万円控除はe-Taxによる申告を要件として65万円へ引き上げられます。しかし、簡易な簿記で記帳する一部の高収入者は、10万円控除の対象から外れます。

改正自体はすでに成立していますが、青色申告特別控除の見直しが適用されるのは令和9年(2027年)分以後の所得税からです。したがって、令和9年の記帳が始まる前の準備が鍵になります。

本記事では、青色申告特別控除の変更点・適用要件・適用時期と、令和9年分で75万円控除を取るための準備までを、早見表とチェックリストで解説します。

目次

- 【早わかり】令和8年度税制改正で青色申告特別控除はどう変わる?

- 最高控除額が「65万円→75万円」へ引き上げ

- 現行「55万円控除」はe-Tax要件を加えて「65万円」へ移行

- 10万円控除に対象制限

- 【自分はいくら?】改正前後の控除額早見表

- 75万円控除の適用要件

- 大前提となる基本要件

- 追加要件の「2つの選択肢」

- 65万円・10万円になるケースと紙申告のリスク

- 【準備チェックリスト】令和9年分で75万円控除を受ける逆算スケジュール

- 令和8年末まで:会計ソフトの導入とe-Tax準備

- 令和9年:複式簿記かつ優良な電子帳簿で継続記帳

- 令和10年:e-Taxで申告し届出書を提出

- 準備チェックリスト

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

【無料】freee会計で青色申告の必要書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで青色申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

【早わかり】令和8年度税制改正で青色申告特別控除はどう変わる?

令和8年度税制改正による青色申告特別控除の見直しは、控除額の区分そのものを再編する内容です。改正後の控除額は75万円・65万円・10万円の3区分となり、簡易な簿記で記帳する高収入者は控除が0円となる可能性もあります。

ここでは、改正による3つの変更点と、その適用時期を確認します。

令和8年度税制改正の概要

- 最高控除額が65万円から75万円へ引き上げ

- 現行の55万円控除はe-Tax要件を加えて65万円へ移行

- 簡易な簿記の一部高収入者は10万円控除の対象から除外

これらの見直しが適用されるのは、令和9年(2027年)分以後の所得税からで、個人住民税は令和10年(2028年)度分以後に反映されます。また、改正法自体は令和8年3月に成立済みですが、適用は令和9年分からという段階です。

後述する優良な電子帳簿はその年の最初から要件を満たして運用する必要があるため、令和8年のうちに準備を終えておくことが重要です。

出典:財務省「令和8年度税制改正の大綱」25〜26頁(PDF)

出典:国税庁「No.2072 青色申告特別控除」

最高控除額が「65万円→75万円」へ引き上げ

最高控除額は65万円から75万円へ引き上げられます。対象となるのは、現行の65万円控除の要件を満たす人のうち、追加の保存要件をクリアした人に限られます。

引き上げの条件は、後述する見直し後の基本要件に加えて、その年分の事業に係る仕訳帳と総勘定元帳を、電子帳簿保存法の定めに従って電磁的記録として保存していることです。

具体的には、優良な電子帳簿の保存か、電子取引データを会計システムに連携して保存する仕組みのいずれかを実施する必要があります。

単にe-Taxで申告するだけでは65万円のままで、75万円の控除は受けられません。

つまり、現行で65万円控除を受けている人がそのまま自動的に75万円になるわけではなく、帳簿の保存方法が要件を満たしているかどうかが分かれ目になります。

現行「55万円控除」はe-Tax要件を加えて「65万円」へ移行

現行の55万円控除は、e-Taxによる申告を要件として加えたうえで65万円へ引き上げられます。これにより、55万円という控除額の区分はなくなります。

現行制度では、複式簿記で記帳して貸借対照表・損益計算書を添付すれば55万円控除を受けられ、これにe-Tax申告などを加えると65万円控除になります。改正後は、確定申告書・貸借対照表・損益計算書等を提出期限までにe-Taxで提出することが要件に加わり、これを満たせば控除額が65万円に統一されます。

注意したいのは、複式簿記で記帳していても紙で申告を続けると、e-Tax要件を満たせない点です。この場合の影響は「65万円・10万円になるケースと紙申告のリスク」で詳しく解説します。

10万円控除に対象制限

10万円控除には、高収入者を除外する制限が設けられます。簡易な簿記の方法で記録している人のうち、前々年分の収入金額が1,000万円を超える場合は、10万円控除の対象から外れ、控除額が0円になります。

判定で押さえておきたいのは、基準が所得ではなく収入金額(売上高)である点です。

前々年分の収入金額で判定し、不動産所得と事業所得はそれぞれ個別に扱います。たとえば事業所得の前々年収入が1,000万円を超えていれば、簡易な簿記で記帳している限り、その事業に係る控除は0円となります。

複式簿記で記帳していればこの除外の対象にはなりません。簡易な簿記で記帳している高収入者に限って影響が及びます。

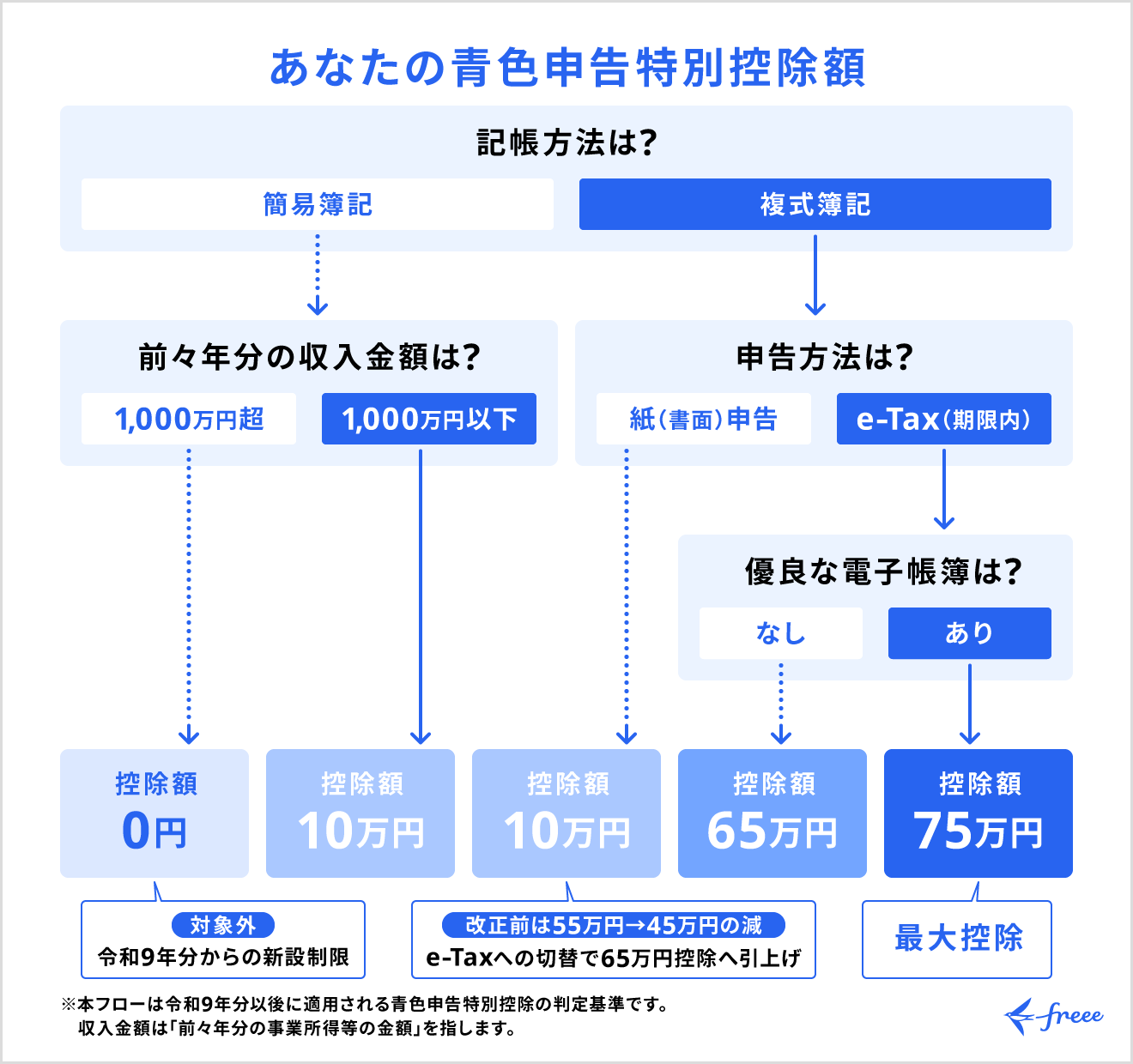

【自分はいくら?】改正前後の控除額早見表

改正前後で自分の控除額がどう変わるかは、記帳方法・申告方法・優良な電子帳簿の有無の組み合わせで決まります。下表で現在の状況に当てはまる行を確認してください。

<改正前後の青色申告特別控除額 早見表>

| 記帳方法 | 申告方法 | 優良な電子帳簿 | 改正前 | 改正後(令和9年分〜) |

|---|---|---|---|---|

| 複式簿記 | e-Tax電子申告 | あり | 65万円 | 75万円 |

| 複式簿記 | e-Tax電子申告 | なし | 65万円 | 65万円 |

| 複式簿記 | 紙申告 | 優良な電子帳簿あり | 65万円 | 10万円(55万円の減) |

| 複式簿記 | 紙申告 | − | 55万円 | 10万円(45万円の減) |

| 簡易簿記 | 問わず(前々年収入1,000万円以下) | − | 10万円 | 10万円 |

| 簡易簿記 | 問わず(前々年収入1,000万円超) | − | 10万円 | 0円(対象外) |

特に影響が大きいのが、複式簿記でありながら紙申告を続けるケースです。改正前から控除額が最大55万円も減ります。控除額を維持・拡大するには、e-Taxへの切り替えが必須です。

一方で、すでに優良な電子帳簿を備えて、かつe-Tax申告で65万円控除を受けている人は、要件を満たし続けていれば特段の追加対応なく75万円になります。自身の現状を踏まえて必要な準備を行ってください。

出典:財務省「令和8年度税制改正の大綱」25〜26頁(PDF)

出典:国税庁「No.2072 青色申告特別控除」

75万円控除の適用要件

75万円控除を受けるには、現行の65万円控除に連なる基本要件に加えて、帳簿の保存方法に関する追加要件を満たす必要があります。

この章では、まず前提となる基本要件を確認し、次に75万円の控除を受けるための2つの選択肢を解説します。

75万円控除の適用要件

- 大前提となる基本要件(複式簿記とe-Tax)

- 追加要件の「2つの選択肢」

大前提となる基本要件

75万円控除の大前提は、現行65万円控除と同じく複式簿記による記帳と期限内のe-Tax申告です。これを満たさなければ、優良な電子帳簿を備えていても75万円控除は受けられません。

基本要件は次の4点で構成されます。順に積み上がる関係にあるため、いずれか1つでも欠けると控除額が下がります。

基本要件

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 正規の簿記の原則(複式簿記)で記帳している

- 貸借対照表・損益計算書等を確定申告書に添付する

- 提出期限までにe-Tax(電子申告)で提出する

この4点を満たすと、改正後の区分では65万円控除に到達します。75万円控除は、ここからさらに帳簿の保存方法に関する追加要件をクリアした人が対象となります。なお、提出期限を過ぎた期限後申告ではe-Tax要件を満たせないため、期限内の申告が前提です。

追加要件の「2つの選択肢」

65万円控除の要件を満たしたうえで75万円へ引き上げるには、改正で定められた2つの追加要件のいずれかを満たす必要があります。どちらか一方を満たせばよく、両方を求められるわけではありません。

<75万円控除の要件比較表>

| 要件 | 求められること | |

|---|---|---|

| イ | 優良な電子帳簿 | 仕訳帳・総勘定元帳を、一定の要件を満たす電磁的記録として保存する |

| ロ | 請求書データ等との自動連携 | 特定の会計システムを使い、請求書・領収書・銀行明細等の電子取引データを電子のまま連携・一元保存する |

現時点で提示されている優良な電子帳簿の要件は、以下のとおりです。

- システムの説明書やディスプレイ等を備え付けていること

- 税務職員からのデータの「ダウンロードの求め」に応じることができること

- 訂正・削除・追加の履歴が残ること

- 帳簿の相互関連性があること

- 取引等の日付・金額・相手方に関する検索機能があること

請求書データ等との自動連携は、データの送受信・保存や帳簿との連携において訂正削除の履歴が明確に残ること、電子取引データと電子帳簿との関連性を相互に確認できることが求められます。

いずれも、改ざんや隠蔽を防ぎ、会計記録をより正確で整理されたものにするための要件です。freee会計などのクラウド会計ソフトを使用するとこれらの条件を満たしやすくなります。

電子帳簿保存の要件についてより詳しく知りたい人は、「電子帳簿保存法の要件とは?スキャナ保存や電子取引データ保存などのポイントを解説」の記事も参照してください。

出典:国税庁「No.4 優良な電子帳簿の要件」

65万円・10万円になるケースと紙申告のリスク

75万円控除に届かない場合、控除額は要件の満たし方に応じて65万円・10万円・0円のいずれかになります。特に注意したいのが、複式簿記で記帳しながら紙で申告するケースです。

65万円控除にとどまるのは、複式簿記で記帳しe-Taxで期限内申告しているものの、優良な電子帳簿などの追加要件を満たさない場合です。基本要件は満たしているため、優良な電子帳簿の設定を整えれば控除額を75万円へ近づけられます。

控除額が大きく下がるのは、複式簿記で記帳していても紙で申告を続ける場合です。改正前は55万円だった控除が、改正後は10万円になり、差は45万円にのぼります。控除額を維持するには、紙からe-Taxへの切り替えが必要です。

控除が0円になるのは、簡易な簿記で記帳している人のうち、前々年分の収入金額が1,000万円を超える場合です。判定は所得ではなく収入金額で行い、不動産所得と事業所得をそれぞれ個別に判定します。簡易な簿記から複式簿記へ切り替えれば、この除外の対象から外れます(不動産所得が業務的規模の方は、改正前と同様に最大10万円の控除を受けることができます)。

このように、申告方法を紙からe-Taxへ、記帳方法を簡易な簿記から複式簿記へ見直すことが、控除額を引き上げる基本的な対応となります。次章では、令和9年分に向けて何をいつまでに準備すればよいかを逆算で整理します。

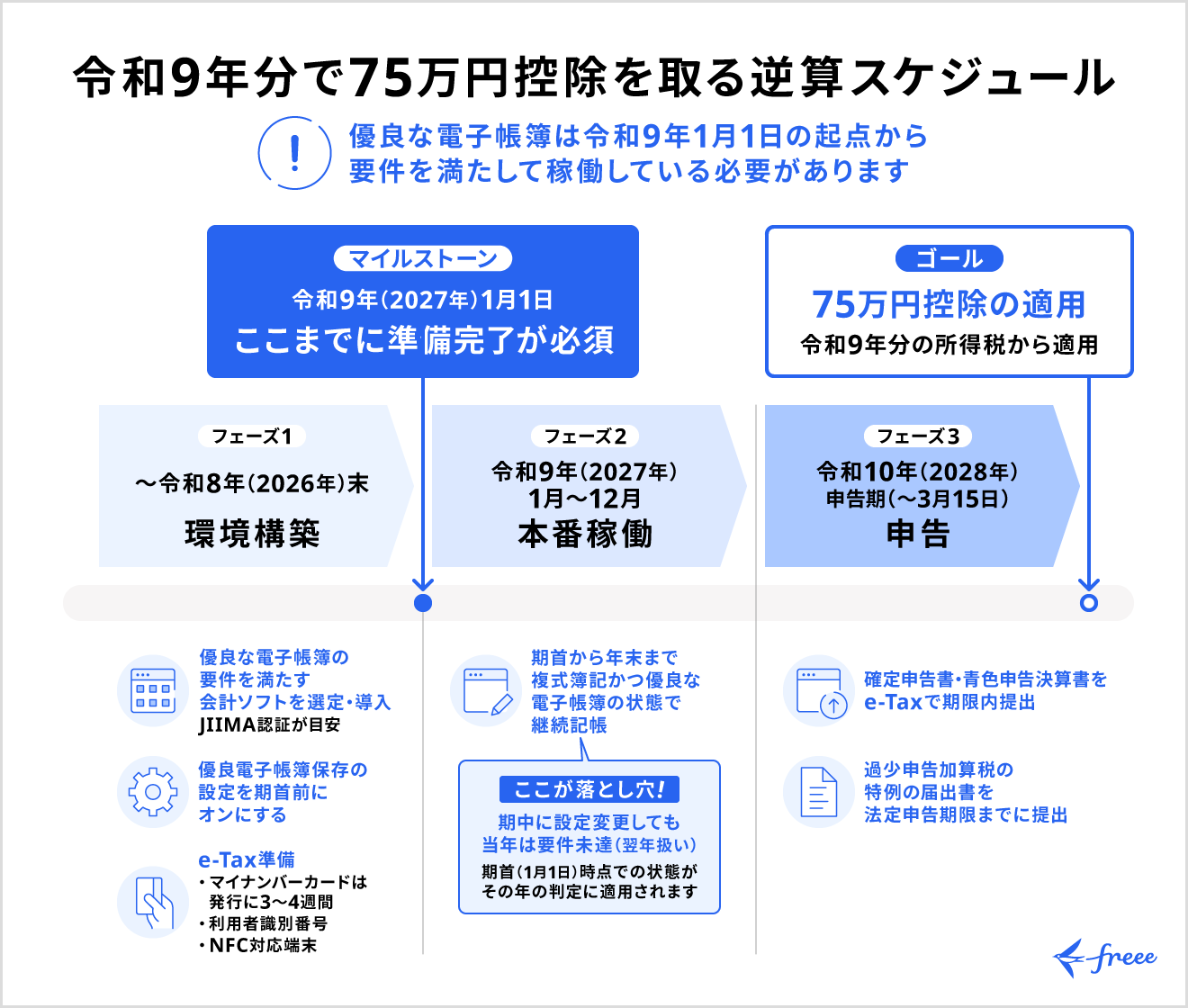

【準備チェックリスト】令和9年分で75万円控除を受ける逆算スケジュール

75万円控除の準備で最も重要なのは、優良な電子帳簿をその年の最初から運用しておくことです。年の途中から設定しても当年には適用されないため、令和9年が始まる前の令和8年末までに環境を整える必要があります。準備は次の3段階に分かれます。

75万円控除を受けるためのスケジュール

- 令和8年末まで=会計ソフトの選定・導入と設定、e-Tax準備

- 令和9年=複式簿記かつ優良な電子帳簿の状態で継続記帳

- 令和10年申告期=e-Taxで期限内提出し、必要な届出書を提出

令和8年末まで:会計ソフトの導入とe-Tax準備

まず、優良な電子帳簿の要件を満たす会計ソフトを選定・導入します。JIIMA認証は選定の目安の1つで、導入後は、その年の最初の仕訳を入力する前に優良電子帳簿保存の設定をオンにしておくことが重要です。

これと並行して、e-Taxの準備も進めます。電子申告にはマイナンバーカードが必要ですが、発行までに3〜4週間程度かかるため早めに申請し、利用者識別番号の取得やマイナンバーカード読み取り可能な端末(NFC対応端末)の用意もあわせて済ませておくと安心です。

令和9年:複式簿記かつ優良な電子帳簿で継続記帳

期首の1月1日から年末まで、複式簿記かつ優良な電子帳簿の状態で記帳を継続します。期中に設定を変更しても、その年は要件を満たしたことにならず、優良な電子帳簿として認められるのは翌年からです。

令和10年:e-Taxで申告し届出書を提出

確定申告書と青色申告決算書を、3月15日までにe-Taxで提出します。優良な電子帳簿による優遇措置を受けるための届出書は、適用を受けようとする年分の法定申告期限までに所轄税務署へ提出します。

準備チェックリスト

次のチェックリストで進捗を確認してください。

準備チェックリスト

- 優良な電子帳簿の要件を満たす会計ソフトを導入する

- 優良電子帳簿保存の設定を期首前にオンにする

- マイナンバーカードを取得する(マイナンバーカード方式を利用する場合)

- e-Taxの開始届出を済ませる(マイナンバーカード方式の場合は届け出不要)

- 期首から複式簿記で継続記帳している

- 法定申告期限までにe-Taxで申告する

- 必要な届出書を法定申告期限までに提出する

届出書は法定申告期限までの提出で間に合う一方、帳簿システムは期首(1月1日)の時点から優良な状態で稼働している必要があります。期中の変更はその年には適用されず、翌年へ持ち越しになる点に注意してください。

優良な電子帳簿の要件への対応やe-Taxでの申告は、対応する会計ソフトを使うことで準備の手間を抑えられます。freee会計のようなクラウド会計ソフトは、優良な電子帳簿の要件に対応し、e-Tax申告まで一貫して行える機能を備えており、準備手段の一つとして選択肢になります。

【関連記事】

青色申告の期限はいつまで?青色申告承認申請書の提出期限も解説

パソコンで確定申告する方法は?e-Taxでの手続きの手順や注意点を解説

出典:国税庁「過少申告加算税の特例の適用を受ける旨の届出書」

出典:国税庁「e-Tax(国税電子申告・納税システム)」

まとめ

令和8年度税制改正による青色申告特別控除の見直しは、控除額の区分を75万円・65万円・10万円(一部0円)へ再編する内容です。

どの区分に当てはまるかは、複式簿記による記帳・e-Taxでの申告・優良な電子帳簿の有無の組み合わせで決まり、e-Taxと優良な電子帳簿が控除額を左右する鍵になります。

紙申告を続けている人はe-Taxへの切り替えを、現在65万円控除を受けている人は優良な電子帳簿の準備を、令和8年末までに進めておくと、令和9年分から控除額を維持・拡大しやすくなります。

詳細は今後整備されるため、最新情報は国税庁で確認し、判断に迷う場合は税理士などの専門家へ相談することも有効です。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

青色申告特別控除の改正はいつから?確定した話ですか?

改正法は令和8年3月に成立済みで、確定した話です。ただし青色申告特別控除の見直しが適用されるのは、令和9年分の所得税(個人住民税は令和10年度分)からです。令和7年12月の令和8年度税制改正大綱で方針が示され、改正法の成立を経て確定しました。詳細は今後整備されます。

詳しくは「【早わかり】令和8年度税制改正で青色申告特別控除はどう変わる?」で解説しています。

今すでに65万円控除です。何かする必要はありますか?

すでに優良な電子帳簿を備えてe-Taxで65万円控除を受けている場合は、要件を満たし続けていれば特段の追加対応なく令和9年分から75万円になります。優良な電子帳簿の要件を満たしていない場合は、その準備が必要になります。

詳しくは「改正前後の控除額早見表」で解説しています。

複式簿記で記帳していますが、紙で申告したらいくらになりますか?

複式簿記で記帳していても紙で申告を続けると、改正後は10万円控除になります。改正前の55万円から45万円の減となるため、控除額を維持するにはe-Taxへの切り替えが必要です。

詳しくは「65万円・10万円になるケースと紙申告のリスク」で解説しています。

監修 好川 寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。