NPO法人・一般社団法人等の申告について

公益社団法人、公益財団法人、一般社団法人、一般財団法人、NPO法人(以下公益法人等)については、株式会社と法人税の取り扱いが異なります。

法人の類型ごとにfreeeにおける会計(決算書)、法人税申告の取り扱いをまとめました。

| 類型 | 法人税・地方税 | freee会計 (決算書) |

freee申告 (申告書) |

|

|---|---|---|---|---|

| 公益社団法人・公益財団法人 | 収益事業を行う | 収益事業にのみ課税・公益目的事業は収益事業から除外 |

公益会計基準 →freee未対応のため、freeeにて記帳した情報を用いてエクセル等で別途作成が必要です。 |

特殊な取り扱いが必要です。 【法人税申告における留意点】(A)をご参照ください。 |

| 収益事業を行わない | 法人税は申告不要 地方税は均等割のみ |

freee未対応です。 (均等割 十一号様式が必要です。都道府県により減免措置があるので管轄の都道府県にご確認ください。) |

||

| 一般社団法人・一般財団法人 | 非営利型(※)で収益事業を行う | 収益事業にのみ課税 |

企業会計基準の場合→freeeの試算表を一部加工し決算書を作成します(参考)。 公益会計基準の場合→freee未対応のため、エクセル等で別途作成が必要です。 |

特殊な取り扱いが必要です。 【法人税申告における留意点】(A)をご参照ください。 |

| 非営利型(※)で収益事業を行わない | 法人税は申告不要 地方税は均等割のみ |

freee未対応です。 (均等割 十一号様式が必要です。都道府県により減免措置があるので管轄の都道府県にご確認ください。) |

||

| 非営利型以外 | 全ての所得に課税 | ほぼ株式会社と同様です。 【法人税申告における留意点】(B)をご参照ください。 |

||

| NPO法人 | 収益事業を行う | 収益事業にのみ課税 | NPOキット、NPortで作成可能です(参考)。 | 特殊な取り扱いが必要です。 【法人税申告における留意点】(A)をご参照ください。 |

| 収益事業を行わない | 法人税は申告不要 地方税は均等割のみ |

freee未対応です。 (均等割 十一号様式が必要です。都道府県により減免措置があるので管轄の都道府県にご確認ください。) |

||

(※)非営利型法人は、次の2つのいずれかについて、すべての要件を満たしている法人です。

非営利性が゙徹底された法人

- 剰余金の分配を行わないことを定款に定めている

- 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めている

- 上記1及び2の定款の定めに違反する行為を行うことを決定、又は行ったことがない

- 各理事について、理事とその親族等である理事の合計数が、理事の総数の3分の1以下である

共益的活動を目的とする法人

- 会員に共通する利益を図る活動を行うことを目的とする

- 定款等に会費の定めがある

- 主たる事業として収益事業を行っていない

- 定款に特定の個人又は団体に剰余金の分配を行うことを定めていない

- 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていない

- 上記1から5及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定、又は与えたことがない

- 各理事について、理事とその親族等である理事の合計数が、理事の総数の3分の1以下である

【法人税申告における留意点】

本ガイドは、株式会社を前提に申告書の作成方法を記載していますが、公益法人等は一部申告書の作成方法が異なります。

freeeで作成する場合の留意点を以下に記載していますので必ずご確認ください。

| 項目 | freeeで作成する場合の留意点 | ||

|---|---|---|---|

| (A)収益事業にのみ課税の公益法人等 | (B)全所得課税の公益法人等 | ||

| 1 | 別表二(株主情報) | 作成不要です。 | |

| 2 | 別表四 | 別表四の1欄 「当期利益又は当期欠損の額」を収益事業の当期利益にする必要があります。 |

株式会社と同様です。 別表四の1欄 「当期利益又は当期欠損の額」には、全事業の当期純利益を記載します。 |

| 3 | 別表十四(二)(寄附金) | 寄附金を支払った場合に作成する書類ですが、freeeでは公益法人等が寄附金を支払った場合の計算に対応していません。 | |

| 4 | 税額調整 |

利用できません。 税額調整は、自動で税金仕訳をfreee会計に登録する機能で、全所得をもとに税額を計算します。 収益事業のみ課税の場合には未対応のため、税金を支払った際にご自身で仕訳を手動登録します。方法は以下の【税額調整を使わない手動登録方法】をご参照ください。 |

株式会社と同様利用できます。 |

| 5 | 申告書に添付する決算書 |

貸借対照表 損益計算書(もしくは正味財産増減計算書、NPO法人の場合は活動計算書。事業全体と収益事業に係るものそれぞれが必要です。) 個別注記表 ※freeeは正味財産増減計算書、活動計算書の電子申告には対応していません。決算書は印刷して提出してください。 |

|

| 6 | 消費税申告書 |

本則課税で、かつ補助金収入や寄附金収入の割合が収入の5%を超える場合は、freeeで消費税申告書は作成できません。 それ以外は、株式会社と同様freeeで作成可能です。 |

|

【税額調整を使わない手動登録方法】

大きく分けて、(1)別表四の当期純利益の手動編集、(2)税額の確認、(3)税額の取引登録、(4)利益変更に伴う申告書の修正 の4つの作業を行います。

(1)別表四の当期純利益の手動編集

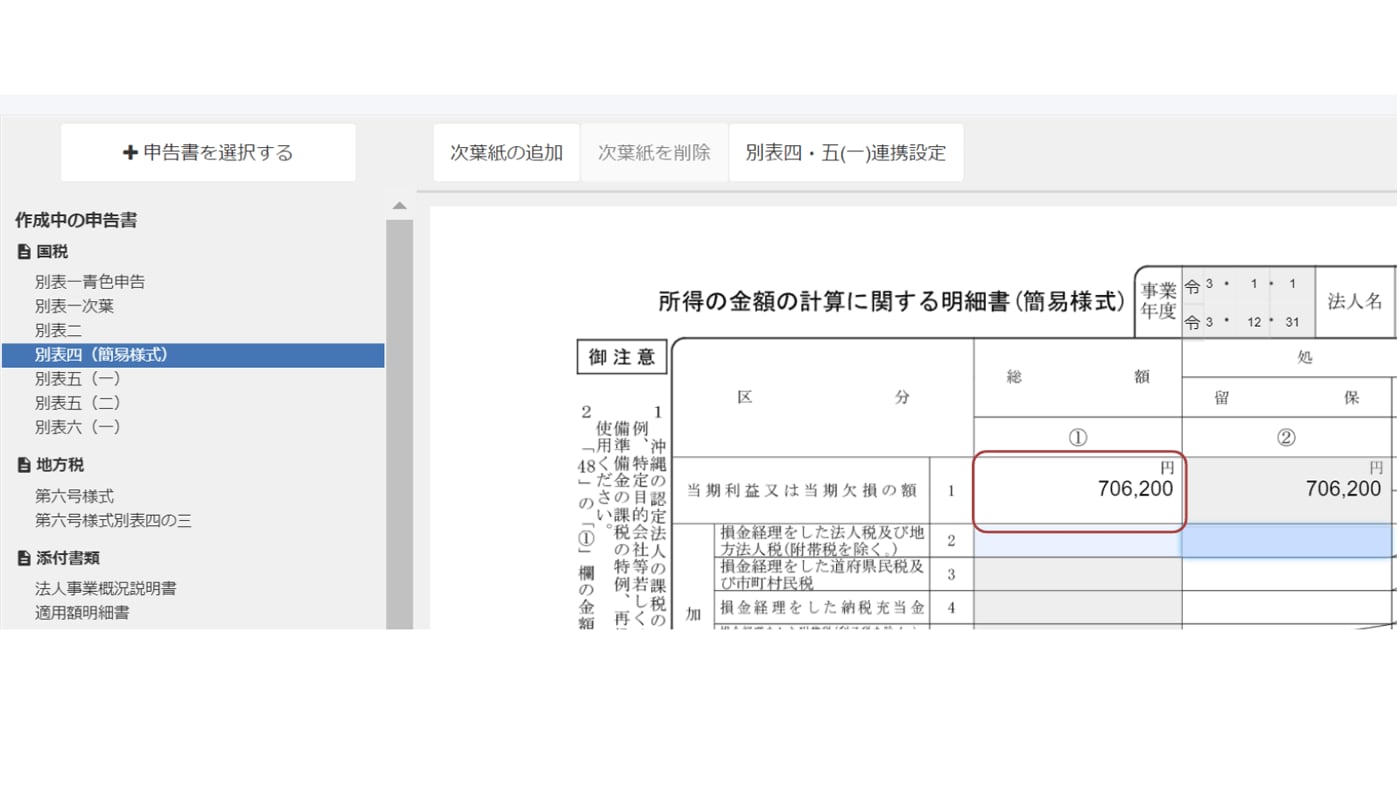

画面左側メニューの「別表四(簡易様式)」をクリックします。

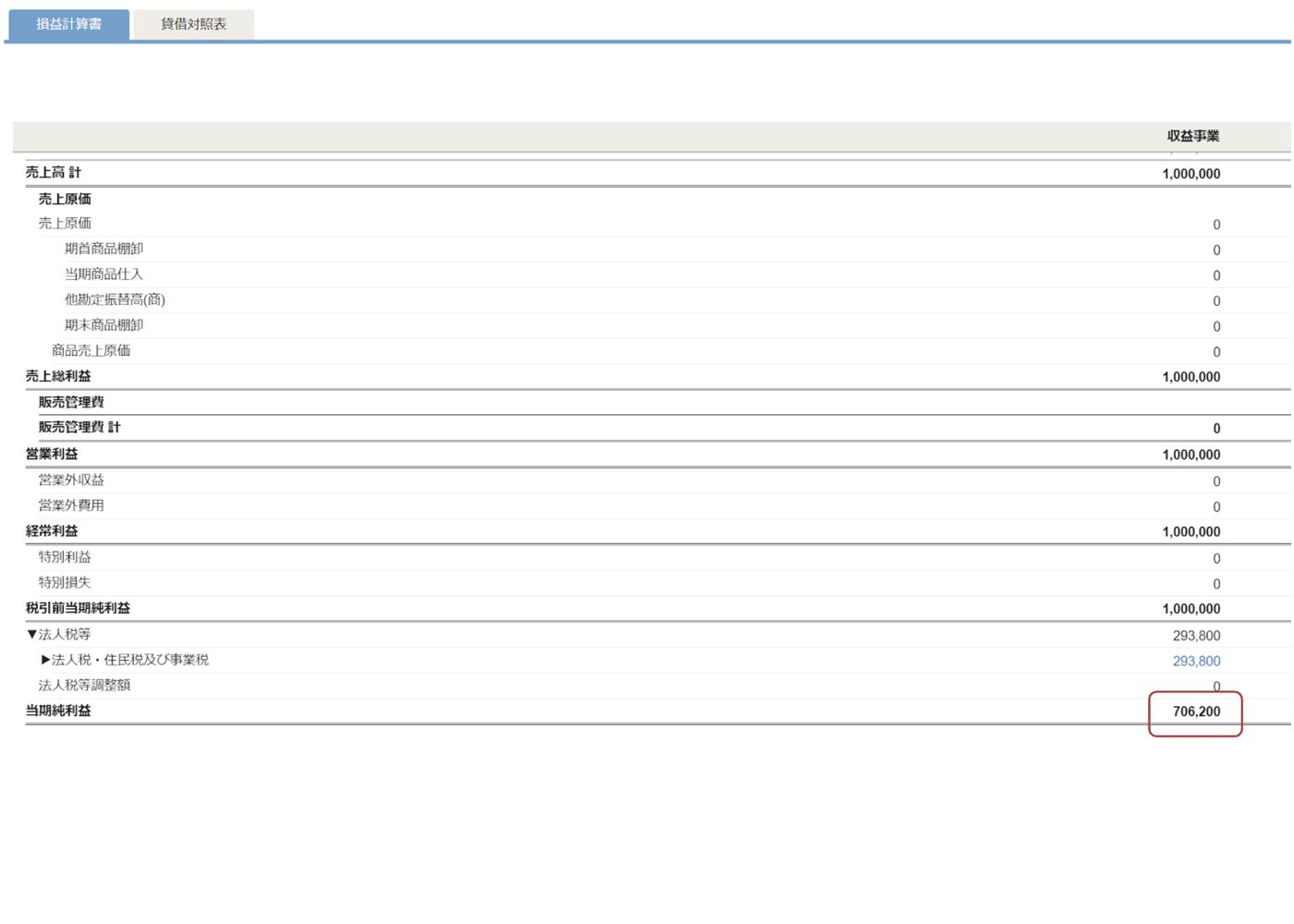

下記のスクリーンショット赤枠の部分「当期利益又は当期欠損の額」欄をクリックし、収益事業における利益の金額をfreee会計で確認した上で手動入力します。

(2)税額の確認

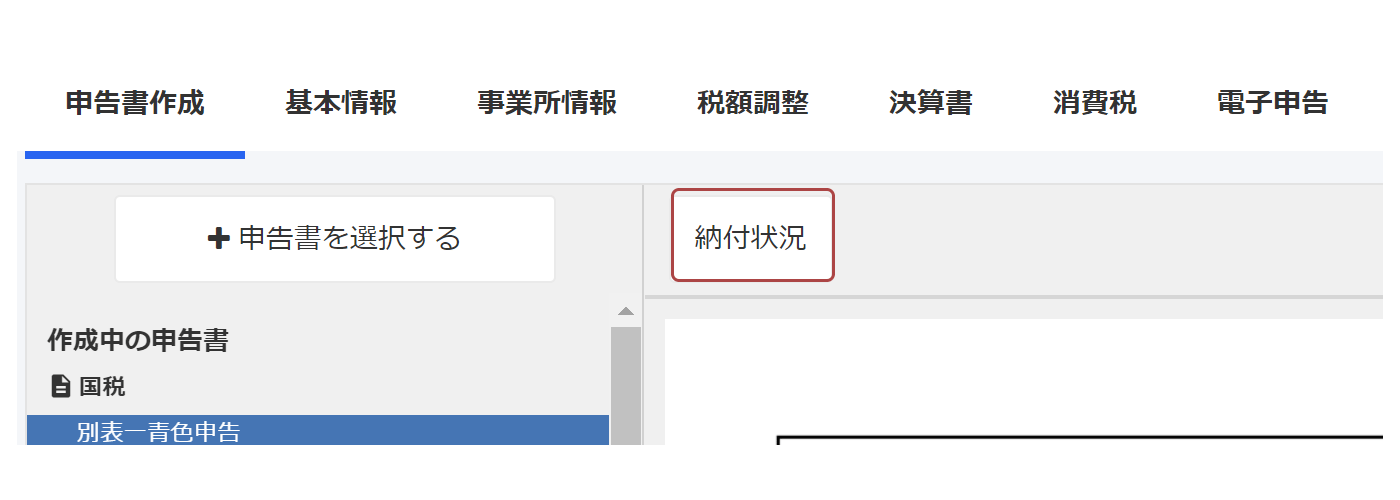

別表一上部の「納付状況」をクリックします。

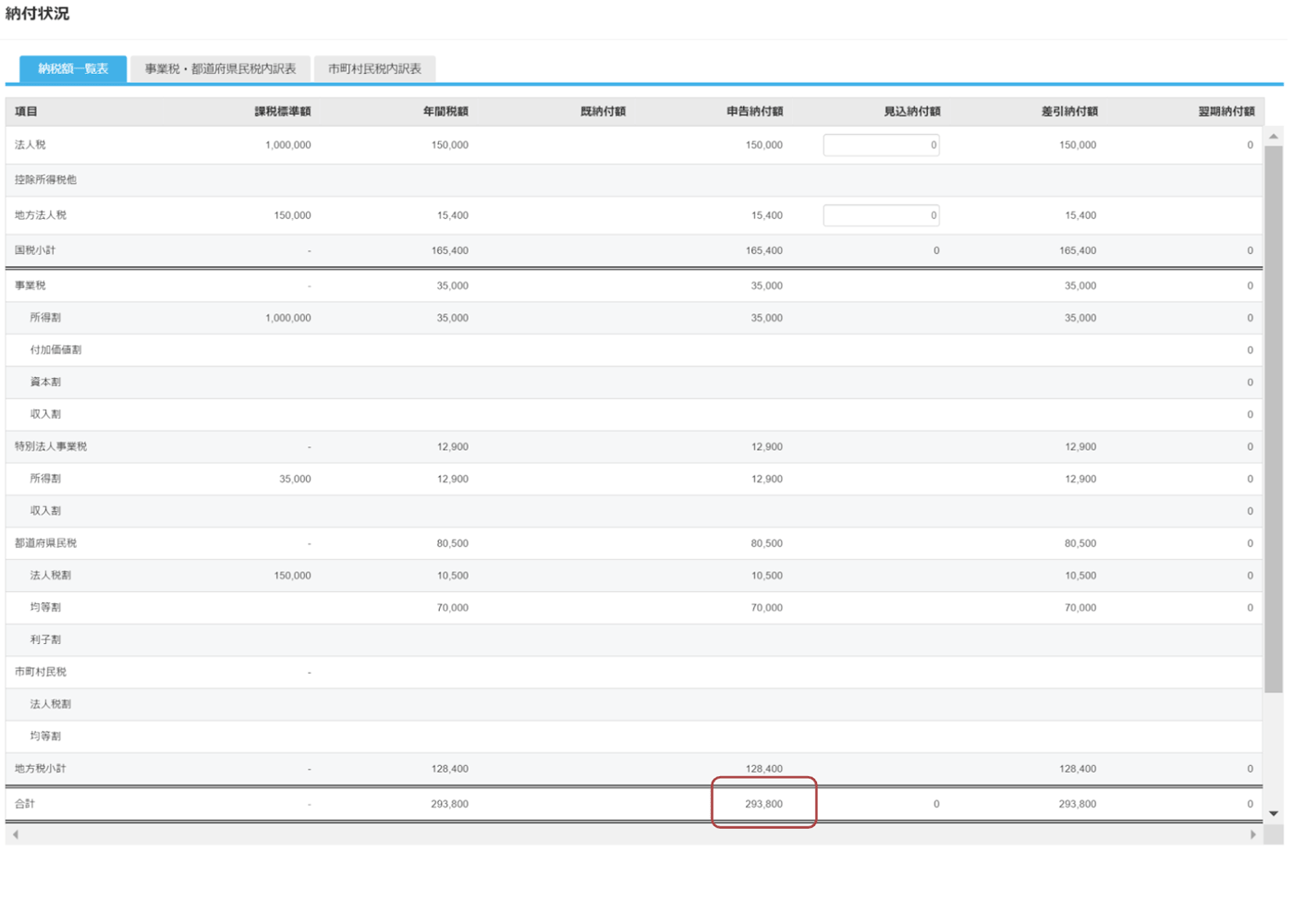

納税額一覧表を開き、申告納付額の「合計」をメモします。こちらがこれから納税する金額です。

(3)税額の取引登録

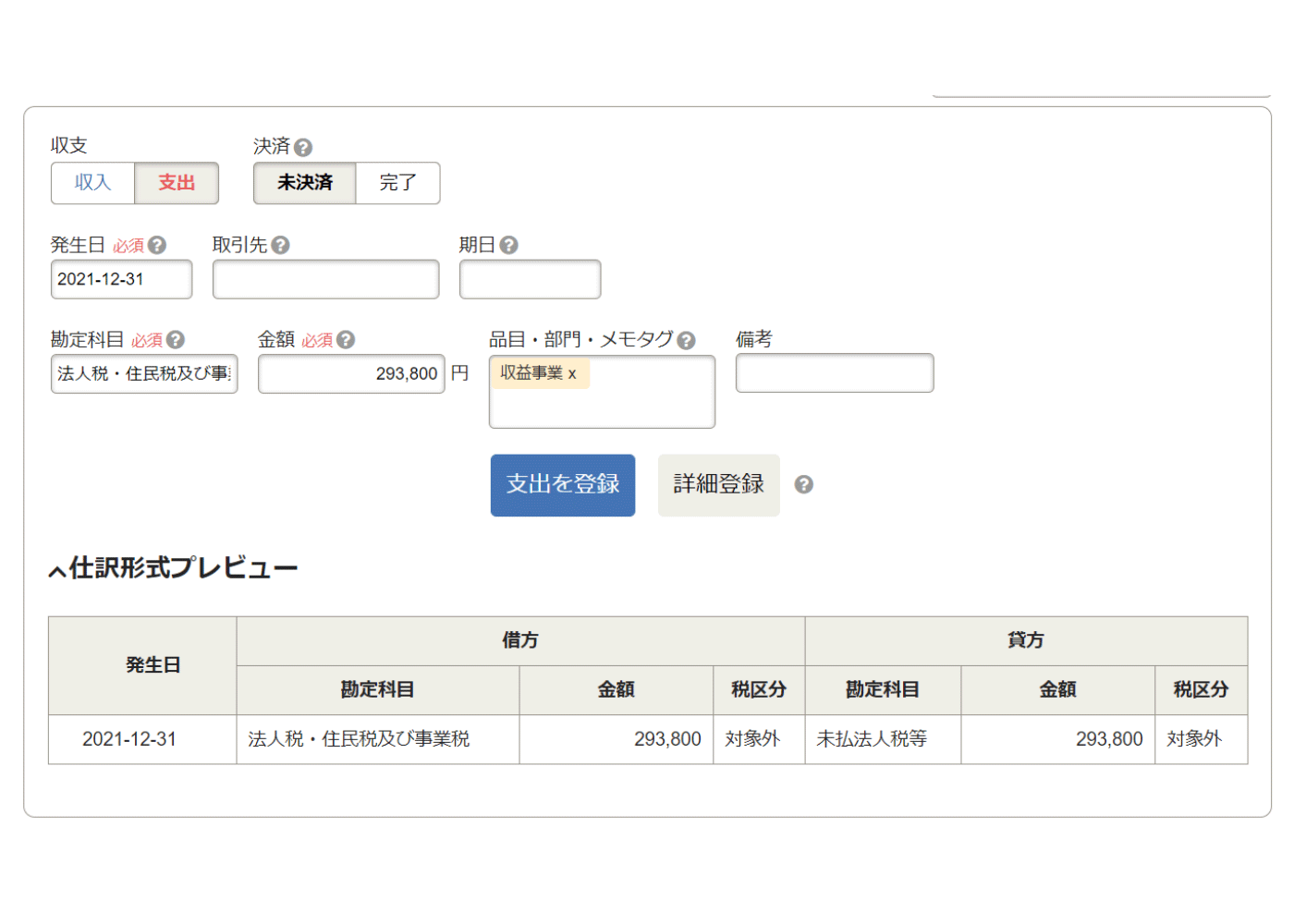

freee会計の「取引の一覧・登録」で、以下の内容で税金の未決済取引を登録します。

発生日:期末日

決済:未決済

部門:収益事業の対象部門を選択

勘定科目:法人税住民税及び事業税

金額:(2)で確認した金額

(4)利益変更に伴う申告書の修正

(3)の登録により、最新の収益事業の利益が変更されます。最新の収益事業の利益を試算表>損益計算書で確認、メモします。

法人税申告画面に戻ります。別表四を開き、最新の収益事業の利益を別表四の1欄 「当期利益又は当期欠損の額」に入力します。

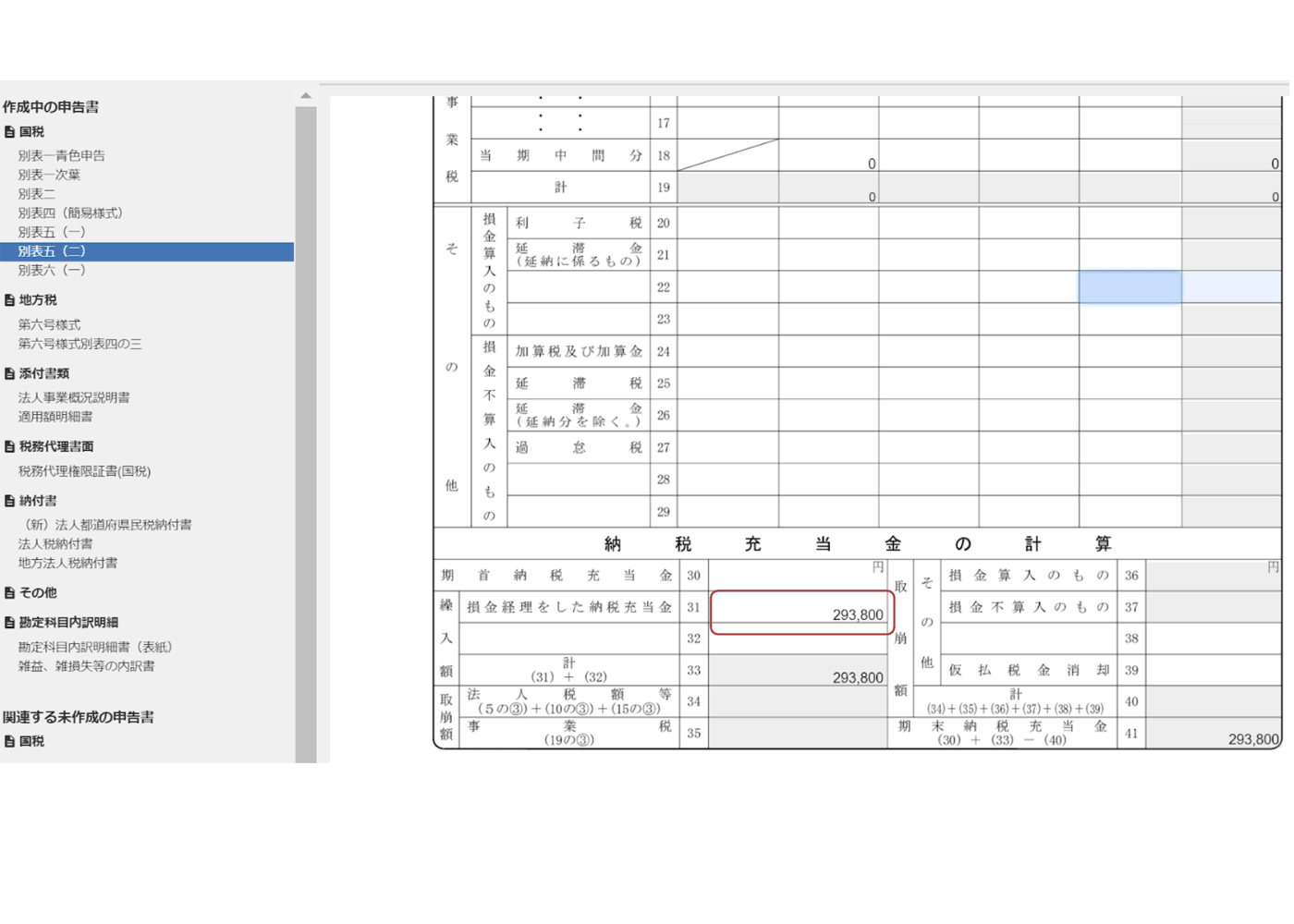

別表五(二)を開き、31欄「損金経理をした納税充当金」に、(3)で取引登録した金額を入力します。