企業経営にとって、効率的に利益を上げ続けることは重要です。そのため、経営資源の効率性を明確にする生産性分析は、欠かせない財務分析です。

生産性分析を活用するためには、計算に必要な指標をしっかり理解し、正確な計算方法を身につけなくてはなりません。

そこで本記事では、生産性分析の概要や活用方法、分析に必要な指標を解説します。

またより理解しやすいよう、具体的な計算例や現在の水準値も紹介します。

実際に財務業務にたずさわる担当者は、ぜひ参考にしてください。

目次

見たい数字をリアルタイムに出力できる会計ソフト

AI機能による自動仕訳を元に作成されたレポートから、月々の資金繰り状況を手軽に把握可能。事業別の売上データもリアルタイムに可視化・比較できるので、スピーディな経営判断に役立てられます。

生産性分析とは

生産性分析は、製品やサービスの生産過程で、その「効率性」を明確にするために使われている財務分析のひとつです。

一般的に、企業経営に欠かせないといわれる三要素「ヒト、モノ、カネ」の流れを把握し、それらを活用して、企業がいかに効率的に「付加価値」を生み出したのか知るために使用されています。

生産性分析は、企業の利益を上げるために「従業員一人あたり」「機械ひとつあたり」「資金1円あたり」などの細かい単位で分析を行います。実際にどのくらいの人や機械に投資しているかを把握するために、企業経営では欠かせない分析です。

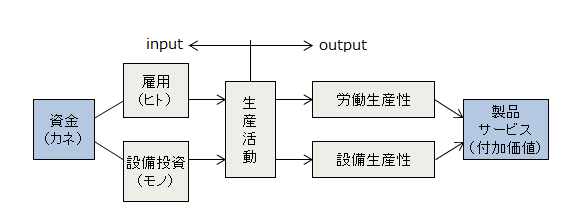

生産性分析では聞きなれない用語がいくつも出てきますが、簡単にまとめると、以下の図のようになります。

生産性とは

生産性とは、「投入量」と「産出量」の関係性のことです。「投入量」とは、企業が製品を生産するために必要とする人や機械の量のことです。一方の「産出量」とは、文字通り製品が産出される量のことを指します。

つまり「生産性」とは、従業員一人ひとり、あるいは機械一つひとつが、いかに利益を上げたかを表しています。

生産性分析の目的・活用方法

生産性分析の目的は、企業が人員や設備など、さまざまな生産手段を効率良く活用し、より多くの利益を上げられているかどうかを判断することです。

付加価値を算出して企業の生産性を数値化することで、企業が稼いだ大切な付加価値を、投資金や純利益としていかに活用・分配できているのかを確認できます。

たとえば、月や年度ごとに生産性分析を行い、分析データをもとに競合他社と比較したり改善したりすることで、経営の質を向上させられるでしょう。

また生産分析は、従業員一人あたりの付加価値を分かりやすい形で提示できます。そのため、企業だけでなく従業員もその数値を必達目標として掲げることができ、各々のモチベーションアップにも繋がります。

生産性分析に必要な用語説明

生産性分析を行うには、最低限以下の3つの用語を知っておく必要があります。

生産性分析に必要な用語

- 投入量

- 産出量

- 付加価値

各内容を解説するので、しっかり理解しましょう。

投入量

企業が利益を上げるために、ある製品を販売しているとしましょう。その製品を生み出すためには、生産する機械・それを扱う人・原材料の購入や人件費・機械購入に必要となる資金など、なくてはならないものがたくさんあります。

この「販売するために」つまり「企業の利益を上げるために」必要な経営資源が「投入量」です。

基本となる「労働」「設備」「資本」から、「土地」や「燃料」に至るまで、生産にとって必要不可欠な諸要素がすべて含まれます。

産出量

産出量は、企業がさまざまな資源を投入した結果、生み出された製品やサービスの量のことです。

一般的に「投入量」が「input」と表されるのに対し、「産出量」は「output」と表され、企業では「inputに対しoutputが多ければ生産性が高い」と判断できます。

付加価値

生産性分析でよく使われている「付加価値」とは、外部から仕入れた原材料に企業独自の価値を付けて販売し、利益を上げたもののことです。

たとえば、仕入れたものを「そのまま」ではなく特殊な技術で加工したり、時にはその仕入れ自体を独自のルートで入手したり、他企業では実現が難しい、企業ならではの努力の結果、生み出された成果のことをいいます。

付加価値の計算方法は、「中小企業庁方式」と「日銀方式」の2種類です。 「中小企業庁式」は「控除法」とも呼ばれ、売上高から外部購入分の価値を差し引いた考えから、以下の計算で算出されます。

付加価値 = 売上高 − 外部購入価値

一方、「日銀方式」は「加算法」と呼ばれ、付加価値は製造過程で積み上げられるとの考えから、以下の計算で算出されます。

付加価値 = 経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

実際には各業界団体などで独自に決められた計算方法なども存在しますが、一般的にはより簡単な「中小企業庁方式(控除法)」が用いられます。

生産性分析の指標

生産性分析に用いる主な指標は、以下の通りです。

生産性分析の指標

- 労働生産性:「ヒト」や「モノ」など1単位の労働から生み出される付加価値の大きさ

- 労働分配率:企業全体の付加価値の中から、労働に分配される割合

- 労働装備率:従業員ひとりあたりの設備投資額

- 有形固定資産回転率:売上に対する設備投資の貢献度合

- 売上高付加価値率:売上に対しての付加価値の割合

各計算式と詳細を解説するので、把握しておきましょう。

労働生産性

「労働生産性」とは、労働者一人あたりの付加価値額、つまり「売上高」のことで、以下の計算式で簡単に算出できます。

労働生産性 = 企業全体の付加価値 ÷ 従業員数

労働生産性を明らかにすることで、従業員一人あたりがどれだけ利益を上げているのか、あるいは利益を上げなければならないのか、などが明確になります。そのため、生産性分析の中でも特に重要な指標です。

「労働生産性」が高いことは、生産に対して「ヒト」を投入した価値が高く、利益が大きいと判断できます。企業にとって「労働生産性」は高ければ高いほど良く、その分従業員は効率的に働くことができていることを表します。

そこから給料アップに繋がることもあるため、企業だけでなく労働者も気になるポイントでしょう。

労働生産性を上げるには、ほとんどの場合、付加価値を上げるか多すぎる人材を減らすかの2点に集約されます。

人材を減らすことは企業にとっても従業員にとっても苦しい選択となるため、企業としてはいかに付加価値を上げるのかを考えるいい機会になるでしょう。

労働分配率

労働生産性が、労働者一人あたりの付加価値額を算出する方法であるのに対し、企業が生み出した付加価値の人件費の割合を表したものが「労働分配率」です。

利益として反映される「付加価値」の何%が人件費としてかかっているのかを表す指標で、以下の計算式に当てはめて算出できます。

労働分配率 = 人件費 ÷ 付加価値 × 100

単純に考えれば、全体の付加価値のうち「労働分配率」が低い、つまり人件費が少ないほうが手元に残る金額は大きくなるため、利益を上げているように見えます。しかし実際には、あまりに「労働分配率」が低いと、問題が生じる場合もあるため、注意が必要です。

より多くの利益を求めるあまり、付加価値の中から真っ先に人件費を削ってしまうと、その利益を小さな分母、すなわち少ない従業員で支えなければいけません。

そうなれば、現場で働く従業員の働き方に影響を及ぼし、モチベーションの低下にも繋がってしまいます。「労働分配率」が高すぎると企業は赤字、低すぎると労働者に不満が生まれますが、数値を明らかにすることで同業他社と比較しやすくなります。

「労働生産性」は高ければ高いほどよいですが、「労働分配率」は適度な数値をたもつことが大切です。

労働装備率

労働装備率は、従業員ひとりあたりの設備投資額を示す指標で、以下の計算式で算出できます。

労働装備率 = 有形固定資産 ÷ 従業員数 × 100

労働装備率は、一般的に高いほど設備投資がより進んでいることを意味しますが、工場や大きな設備が必要な製造業などでは高くなり、大きな設備の必要ないIT企業などでは低くなる傾向があります。

有形固定資産回転率

有形固定資産回転率は、有形固定資産の稼働状況の良し悪しを判断する指標で、以下の計算式で算出できます。

有形固定資産回転率 = 売上高 ÷ 有形固定資産 × 100

有形固定資産回転率が高いほど、少ない固定資産で利益を生み出していることを意味します。

ただし事業の拡大や発展に付随して、一時的に有形固定資産回転率が低下する場合もあります。そのため、該当する期の数値低下が収益性に直結するとは限らないことは理解しておきましょう。

売上高付加価値率

売上高付加価値率は、その名の通り売上高に対する付加価値額の割合を示す指標で、以下の計算式で算出できます。

売上高付加価値率 = 付加価値 ÷ 売上高 × 100

売上高付加価値率は、高いほど新しく創出した価値の割合が高いことを意味し、自社の製品やサービスの付加価値に対しての評価になります。

したがって、売上高付加価値率を高めることは、収益性の向上に繋がる可能性があるでしょう。

生産性分析の計算例

具体的な数値を使い、生産性分析を行ってみましょう。以下では、一般的な「中小企業庁式(控除式)」で付加価値を算出します。

【企業A】

従業員数:80人

売上高:50,000,000円

外部購入額:10,000,000

人件費:24,000,000円

付加価値 = 売上高 - 外部購入価値 = 50,000,000 - 10,000,000 = 40,000,000円

労働生産性 = 付加価値 ÷ 従業員数 = 40,000,000 ÷ 80 = 500,000円

労働分配率 = (人件費 ÷ 付加価値)× 100 = (24,000,000 ÷ 40,000,000)× 100 = 60%

上記の計算式から、企業Aは仕入れたものを企業独自の製法で加工し、4,000万円の利益を上げ、一ヶ月に従業員一人あたりが50万円の利益を生み出すことになります。

さらに労働分配率は60%であるため、企業Aは付加価値の中から6割を人件費として分配していることが分かります。

このように算出した結果を同業他社のデータと比較することで、自社の経営効率や人件費にかける割合などが適正であるかなどを客観的に判断が可能です。

一人あたりの付加価値額(労働生産性)の水準

一人あたりの付加価値額(労働生産性)の現状を、2022年度版中小企業白書のデータをもとに見てみましょう。

2022年度版中小企業白書では、付加価値額の算出方法は以下の通りとしています。

付加価値額=営業純益(営業利益-支払利息等)+役員給与+従業員給与+福利厚生費+支払利息等+動産・不動産賃借料+租税公課+役員賞与+従業員賞与

なお「役員賞与」「従業員賞与」に関しては、平成19年度以降の調査から加えられています。

労働生産性の算出方法は、以下の通りです。

労働生産性 = 付加価値額 ÷ 従業員

それでは、企業規模・業種別に分けて紹介するので参考にしてください。

企業規模別の一人あたりの付加価値額(労働生産性)

中小企業・中堅企業・大企業の労働生産性の中央値、上位10%・下位10%の数値は以下の通りです。

| 企業規模 | 中央値 | 上位10% | 下位10% |

|---|---|---|---|

| 中小企業 | 540万円 | 1,367万円 | 135万円 |

| 中堅企業 | 800万円 | 2,125万円 | 223万円 |

| 大企業 | 1,099万円 | 3,886万円 | 378万円 |

※中小企業:資本金1億円未満、中堅企業:資本金1億円以上10億円未満、大企業:資本金10億以上とする。

出典:中小企業庁「2022年度版 中小企業白書」

基本的に企業規模が大きくなるにつれ、労働生産性の水準は高くなります。しかし数値を見ると中小・中堅企業でも、大企業の中央値を上回る高い労働生産性の企業が一定数存在していることが分かります。

一方で大企業の下位10%の水準は、中小・中堅企業の中央値を下回っており、大企業の中にも経営で苦戦を強いられている企業があることが読み取れるでしょう。

業種別の一人あたりの付加価値額(労働生産性)

業種別では、労働生産性がどのようになっているのか確認してみましょう。

各業種の労働生産性の中央値は、以下の通りです。

| 業種 | 中小企業 | 中堅企業 | 大企業 |

|---|---|---|---|

| 建設業 | 675万円 | 950万円 | 1,373万円 |

| 製造業 | 520万円 | 731万円 | 970万円 |

| 情報通信業 | 563万円 | 857万円 | 1,242万円 |

| 運輸業・郵便業 | 520万円 | 735万円 | 920万円 |

| 卸売業 | 624万円 | 943万円 | 1,164万円 |

| 小売業 | 475万円 | 622万円 | 690万円 |

| 宿泊業・飲食サービス | 186万円 | 175万円 | 294万円 |

| 生活関連サービス業・娯楽業 | 332万円 | 355万円 | 368万円 |

※中小企業:資本金1億円未満、中堅企業:資本金1億円以上10億円未満、大企業:資本金10億以上とする。

出典:中小企業庁「2022年度版 中小企業白書」

業種によって企業規模間の労働生産性に開きがあるものの、基本的に多くの業種で企業規模が大きいほど労働生産性は高くなっています。

また「宿泊業・飲食サービス」や「生活関連サービス業・娯楽業」は、大企業でもほかの業種の中小・中堅企業より労働生産性が低い場合があります。業界自体の労働生産性が低いことが読み取れるでしょう。

まとめ

企業の経営状態を客観的に数値化できる「生産性分析」は、企業経営で欠かせない財務分析のひとつです。普段聞き慣れない用語は多く登場しますが、計算式自体は難しいものではありません。

生産分析を上手に活用すれば、同業他社との差別化や製品・サービスの改善点が洗い出せるため、自社の収益性の向上に繋がる可能性があります。唯一の注意点は、必ず同じ業界の結果と比較することです。

「企業」と一言でいっても、業界が異なれば売上高や利益率も異なるため、同じように比較することはできません。必ず同業他社や、自社の過去のデータと比較・分析するようにしましょう。