財務分析とは、貸借対照表や損益計算書などの財務諸表から、必要な数値を用いて企業の現状をさまざまな角度から把握する分析方法です。

企業の問題点の把握や経営状況を掴み、経営判断の意思決定するうえで重要な財務分析は、企業の健康診断と言い換えることもできます。

本記事では、安全性分析・収益性分析・生産性分析・成長性分析の4つの視点に分けて、それぞれの目的と指標を解説します。

目次

見たい数字をリアルタイムに出力できる会計ソフト

AI機能による自動仕訳を元に作成されたレポートから、月々の資金繰り状況を手軽に把握可能。事業別の売上データもリアルタイムに可視化・比較できるので、スピーディな経営判断に役立てられます。

財務分析とは?

貸借対照表や損益計算書などの財務諸表から必要な数値を用いて、企業の経営状況を理解したうえで問題点を把握し、さらに将来の業績展開を予測することを財務分析といいます。

分析の方法には、「時系列で比較・他企業と比較・目標値と比較」の3つの方法があります。

財務分析の目的

財務分析は企業の経営状況を把握するうえで必要ですが、立場によってその目的は異なります。投資家など企業外部の立場であれば、その企業の収益性や成長性を予測することを目的とします。

一方、経営者や管理者など企業内部の立場では、生産性や将来性をもとに経営判断へ活用することが目的です。財務分析を行うことで、現在の問題点や改善点を正確に把握し、経営上の危機の回避、さらには企業の今後の将来性を予測できます。

このように、企業にとっての「健康診断」ともいえる財務分析は、経営上とても重要です。

財務分析に欠かせない財務諸表

財務諸表を見ると、一定期間の企業の財政状態や経営成績などを把握できます。なかでも、次の書類は財務分析に欠かせない重要な書類です。

- 貸借対照表(B/S)

- 損益計算書(P/L)

それぞれ詳しく解説します。

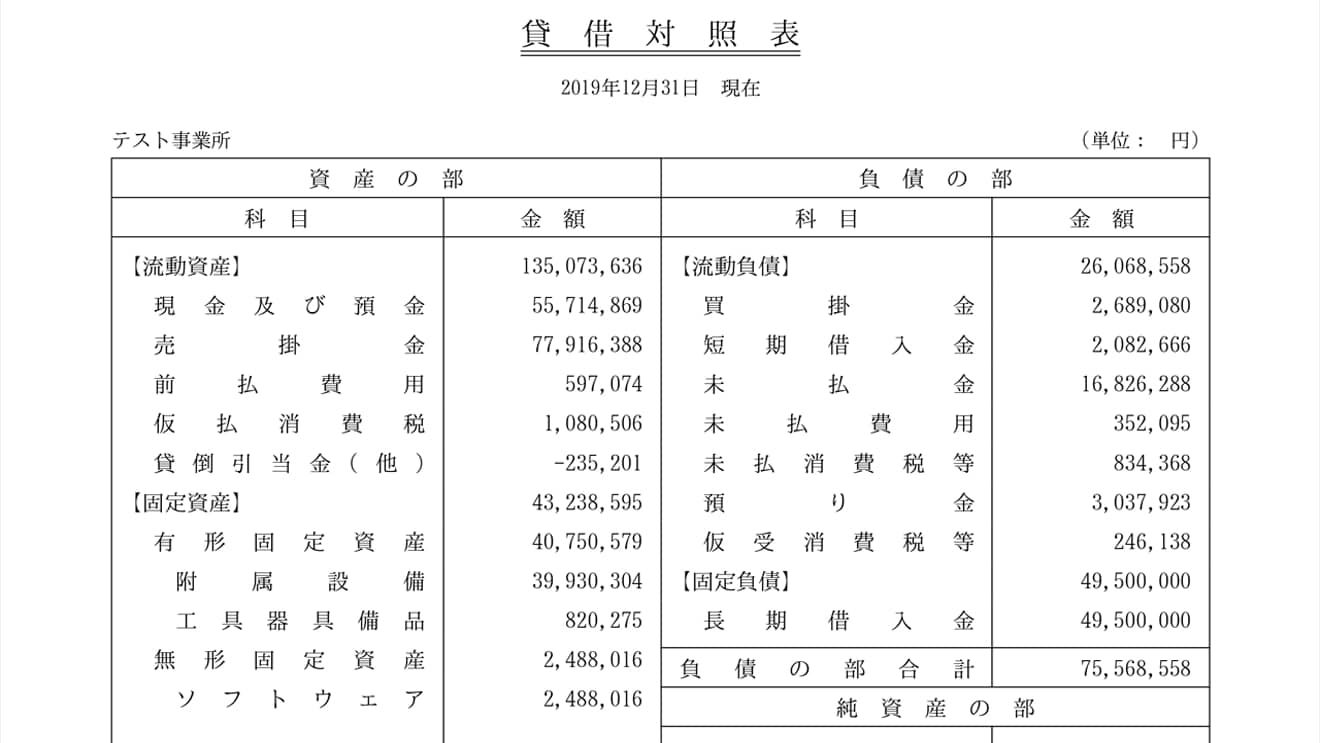

貸借対照表(B/S)

貸借対照表とは、決算日の会社の財政状態を示す資料です。会社の資金(負債・純資産)の調達状況や、資産の運用状況の確認が可能です。

ひと目見れば資産・負債・純資産のバランスがわかる構造となっているため、「バランスシート(B/S)」ともいいます。会社の財政状態の安定性を確認する際に役立ちます。

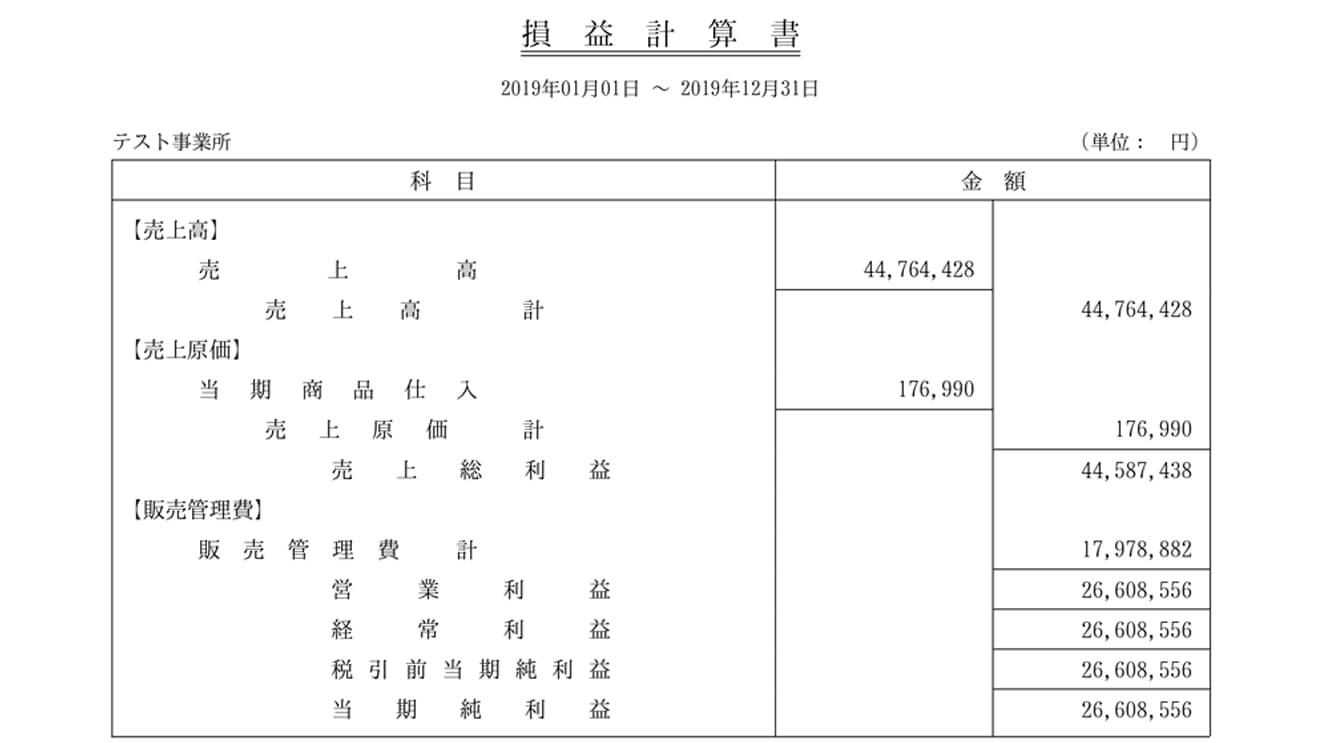

損益計算書(P/L)

損益計算書は、一定期間の会社の経営成績を示す書類です。売上高や営業利益、経常利益などを集計します。集計する期間は一般的に1年間ですが、合併などにより1年より短くなる場合もあります。

「どのくらい利益を生み出しているのか」、また「損失が生じているのか」を確認できるため、会社の収益性を判断することが可能です。

財務分析の4つの視点

会社の財務分析を行うにあたり、主に以下の4つの視点があります。

財務分析の4つの視点

- 安全性分析:企業財務構造や資金繰りの健全性を示す

- 収益性分析:活用した資本をいかに効率よく利益に転換できているかを示す

- 生産性分析:投入した資源がどれだけの新たな価値を生み出したかを示す

- 成長性分析:過去の財務数値からどれだけ成長したかを示す

それぞれどのように分析を行うのか、各視点の指標を紹介します。

財務分析の視点①:安全性分析

安全性分析は、企業財務構造や資金繰りの健全性を検討することを目的とします。これによって「倒産リスクの有無」がわかります。

「黒字倒産」に代表されるように、収益が伸びていても財務上健全とは限らないため、収益性分析と同様、重要な指標です。

安全性分析の指標は、以下の3つに分けられます。

- 短期安定性

- 財務体質

- 長期安定性

それぞれ詳しく解説します。

【短期安定性】流動比率

流動比率は、1年間でキャッシュインがキャッシュアウトをどの程度カバーできるか判断する指標です。計算式は次の通りです。

流動比率=流動資産/流動負債×100

一般的に、流動比率は120〜140%程度であればよいと判断されます。なお100%以下の場合は、資金繰りに注意が必要です。

【短期安定性】当座比率

当座比率は、流動資産から即時現金化が難しい棚卸資産を控除した当座資産を用いています。したがって、当座比率は流動比率と比べて、より厳格に短期安定性を分析することが可能です。

当座比率=当座資産/流動負債×100

100%以上あれば、短期債務返済能力が十分あると判断できます。一方100%未満の場合、短期返済能力が低いと考えられるため、注意が必要です。

【財務体質】自己資本比率

自己資本比率とは、自己資本によって資産がどれくらい賄われているかを判断する指標です。

自己資本比率=純資産/総資本×100

自己資本比率が高い場合、総資本のうち、返済が必要な負債(他人資本)によって賄われている部分が少なく、健全性が高いといえます。

【長期安定性】固定比率

固定比率は、固定資産の自己資本の割合を判断する指標です。固定資産は返済不要な自己資本で賄われていることが望ましいです。

固定比率=固定資産/自己資本×100

固定比率が低いことは、安全性の高さを示しますが、「設備投資に消極的」という見方もできます。

【長期安定性】固定長期適合率

1年以内に返済不要な資金で、どの程度固定資産をカバーできているか判断する指標を固定長期適合率といいます。

固定長期適合率=固定資産/(自己資本+固定負債)×100

固定長期適合率と流動率は、表裏一体の関係です。固定長期適合率が100%を超過している場合、短期的に返済すべき流動負債が固定資本で賄われていることを意味し、資金繰りが厳しい状態といえます。

財務分析の視点②:収益性分析

収益性分析の目的は、活用した資本をいかに効率よく利益に転換できているか分析することです。収益の獲得は企業にとってもっとも重要な観点であり、各指標では損益計算書の数値を用います。

収益性分析は「資本と利益」「売上と利益」の2つの観点から収益力を判断することが可能です。それぞれ詳しく解説します。

【資本と利益】総資本経常利益率(=ROA)

総資本経常利益率とは、企業活動全体の収益性を判断する指標です。

総資本経常利益率=経常利益率/総資本×100

総資本経常利益率が高い状態は、投下した資本が効率的に使用されていることを意味しており、収益性が高いといえます。

【資本と利益】自己資本経常利益率(=ROE)

自己資本経常利益率は、自己資本からどれだけ利益を得られるか判断する指標です。

自己資本経常利益率=経常利益率/自己資本×100

自己資本利益率が高いほど、資本に対して効率よく利益を生み出していることを意味します。

そのため、投資家にとって重要な数値のひとつです。

【売上と利益】売上高経常利益率

売上高経常利益率は、売上高に対する収益性を判断する指標です。営業利益から営業外費用を引いた後に残った利益のため、負債依存度が反映されます。

売上高経常利益率=経常利益/売上高×100

売上高経常利益率が高い場合、資産の売却損益などを除いた通常の経営活動での企業の収益力が高いと判断できます。

財務分析の視点③:生産性分析

生産性分析は、投入した資源がどれだけの新たな価値を生み出したかを分析することを目的とします。従業員や設備などの資源を有効に活用できているか判断します。

労働生産性

労働生産性とは、従業員1人が生み出した付加価値を算出する指標です。

原理的には、売上高から外部購入分の価値をマイナスしたものを付加価値といいますが、 実務上は以下の要素を積み上げて算出します。

- 経常利益

- 人件費

- 賃借料

- 金融費用

- 租税公課

- 減価償却

労働生産性は、労働装備率と設備生産性の2つの要素で成り立っています。

労働生産性=(有形固定資産/従業員数)×(付加価値/有形固定資産)

労働装備率は従業員一人あたりの有形固定資産、設備生産性は設備(有形固定資産)を使ってどれだけ新たな価値を生み出せたかを示すものです。労働生産性では、この2つのバランスが重要です。

たとえば、単純に有形固定資産を増やして労働装備率を高めても、設備生産性が低くなってしまうため、労働生産性は向上しません。労働生産性を高めるためには、この2つをどちらも向上させることが必要です。

したがって労働生産性を分析する際も、労働生産性が低い原因を考えるときは要素を分解して考えなければなりません。

財務分析の視点④:成長性分析

生産性分析は、過去の財務数値からどれだけ成長したかを把握し、将来見込まれる成長を予測することを目的とします。

これまで紹介した3つの分析指標では、一期間もしくは一時期の財務諸表数値を用いてきましたが、成長性分析は複数期間の数値を比較します。

売上高成長率

売上高成長率=(当期売上高−前期売上高)/前期売上高×100

売上高成長率は、前期と比較し、当期の売上の伸び率を分析します。過去数年分の伸び率を確認することが一般的です。

また売上高成長率を検討する場合は、業界の平均値と比較することで対象企業が好調なのか、業種全体が好調なのか判断できます。

売上高研究開発費率

売上高研究開発費率=研究開発費/売上高×100

研究開発費や教育訓練費に多額の資金を投じている場合、将来的に成長する可能性があると考えられます。

このほかにも成長性分析の指標には、利益成長率・株主資本成長率・固定資産成長率などがあります。

生成AIによる財務分析とは?

生成AIとは、学習して得たデータを活用してさまざまなコンテンツやデータを生み出すAIです。決められた行為の自動化が目的である従来のAIとは異なり、コンテンツ生成のための学習が可能である点が特徴です。

近年、企業にとって必要不可欠な財務分析に生成AIを活用できるようになりました。生成AIを利用して財務分析を行うと、次のメリットがあります。

- 人件費の削減

- 正確性の向上

データの入力・収集・検証・報告など、財務分析には時間やコストがかかる傾向があります。

生成AIによってさまざまなプロセスを自動化することで、従業員の生産性が向上し、人的ミスや手間の削減を期待できるでしょう。

まとめ

企業にとって健康診断である財務分析は経理の重要な役割のひとつです。

あらゆる視点から企業の経営状況を分析し、企業の問題点や改善点をあぶり出すことで、今後の意思決定に大きな影響を与えます。

また各指標には一般的な目安となる数値が存在するものの、業種やビジネスモデルによって目指すべき指標は異なります。分析以上に、その結果を経営判断にどう活かしていくかが経営のキーポイントのひとつでしょう。